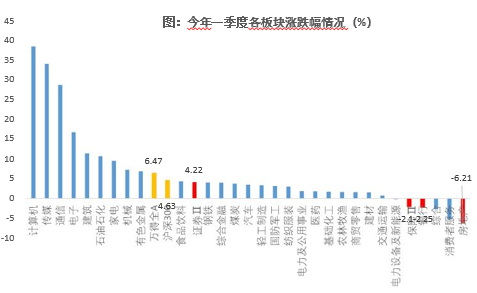

2023年一季度,金融地产各子板块除券商外整体表现居行业下游。截至一季度末,证券、保险、银行、地产较年初以来分别+4.22%、-2.12%、-2.25%、-6.21%,均跑输万得全A和沪深300指数。

二季度,随着地产行业缓慢复苏和定增推进,市场对公司的关注点已从政策受益程度转为销售额落地的可能性。一季度百强房企销售金额累计同比增长2.2%,已转为正值。其中国企销售表现突飞猛进,多家国企销售额累计同比均超50%。考虑到强周期板块在周期底部上行时有明显超额收益,我们看好地产开发板块。

此外,银行板块当前对应2023年估值为0.5倍PB,处于历史低位,券商板块短期业绩和估值与权益市场波动相同步,而保险板块负债端在低基数下有望温和回升,对估值的压制逐步减轻,三者伴随经济向好均有望获得估值修复机会。

地产:销售同比转正 关注销售增速快的央国企

一季度,A股地产股多数跑输板块和港股地产股。多数A股投资者关注地产政策和行业景气度,由于3月一线城市地产放松政策的预期落空,不少人认为房地产销售增长不可持续,因此虽然一季度房企和行业数据表现不错,股价却下跌。港股则更看重房地产月度销售表现,销售表现较好的公司涨幅明显。

目前房地产开发处于周期底部回升的阶段,销售回升、拿地仍然较弱。一季度59城新房成交累计成交同比增长6.3%,78城中介二手房成交1月同比增长44%,2月均有翻倍增长,二手房表现明显好于新房,反映出市场需求仍在,但对新房烂尾问题仍有较大担忧。

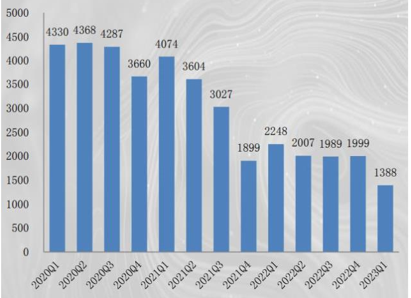

3月百强房企销售金额当月同比28.7%,一季度累计同比增长2.2%,累计同比增速已转正,其中国企销售表现突飞猛进。从融资来看,一季度80家典型房企的融资总量为1388亿元,环比下降31%,同比下降38%。虽然当前优质房企及白名单房企融资开闸,但行业面融资仍未有全面回暖,融资规模仍处于筑底阶段。

2020-2023年一季度房企融资总量情况(亿元)

从历史上看,新房和二手房成交面积的波动基本同步,二手房的热度会传导到新房。去年二季度地产销售基数较低,购房退税、全面推进房产“带押过户”等微调政策刺激市场,今年二季度,地产销售正增速有望持续。

就全年而言,房企在流动性压力之下保交付压力有所提升,导致竣工面积异于常态。在“保交楼、保主体”的政策思路之下,预计2023年房地产销售和竣工好于开工和投资,销售金额增速大概率为正。地产开发板块或有较好表现,可重点关注销售增速快的央国企。

银行:估值历史低位 有望随经济向好修复

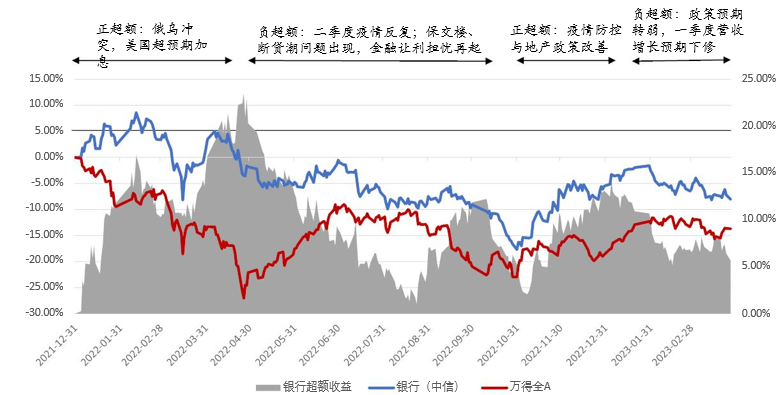

一季度,银行板块未取得相对大盘的相对收益。年初防疫放开及地产风险担忧缓释下,市场对宏观经济修复的预期较强,驱动低估值股份行上涨,随着政策预期转弱,叠加一季度营收增长预期下修,银行板块走弱,而国有大行在防御属性及中特估催化下表现相对较好。

图:2022年以来银行板块与万得全A指数走势

二季度后,伴随经济修复及LPR重定价影响逐步减弱,银行息差有望底部企稳,经营表现逐步回升,但回升幅度仍很大程度上取决于经济修复速度及零售信贷需求恢复情况。当前银行板块对应2023年估值为0.5倍PB,处于历史低位,随着经济向好有望获得估值修复机会。

从全年维度看,上市银行预计仍将保持较为积极的资产扩张,净息差面临收窄压力但降幅小于22年,中间业务收入增长有望回暖,驱动营收同比小幅改善,资产质量整体保持稳定,拨备释放驱动利润平稳增长,需密切关注金融让利、城投平台信用、管理层人事变动等风险。

保险:全年或走出基本面、估值、机构持仓“三重底”

2023年春节以前,在经济修复预期带动下保险股表现较好,节后市场风格切换,其超额收益显著回撤。一季度,得益于低基数和储蓄需求,负债端温和复苏,资产端则受益于经济预期修复及地产风险担忧缓释。

今年以来上市险企估值继续下行,预计伴随行业资产负债改善,估值存在向上修复空间。保险板块当前具备“基本面底、估值底、机构持仓底”的特征,经历2020-2022年的深度调整,估值对基本面悲观预期反馈的相对充分。2023年,保险负债端在低基数下有望温和修复,对估值的压制逐步减轻,资产端在经济预期修复、地产担忧缓释、权益市场向好等催化下有望驱动行业估值修复,可把握阶段性投资机会。

券商:全面注册制落地 头部与特色券商充分受益

一季度券商板块先涨后跌,在1月下旬取得一定相对收益,节后随市场回调相对收益收窄并在季末转负。从基本面来看,一季度券商交易额及两融余额同比下滑,股权IPO融资规模下滑,债权融资稳健增长。随着全面注册制落地,预计上市企业数量将进一步增长,拥有更强优质资产获取与发行定价能力的头部券商有望更加受益。

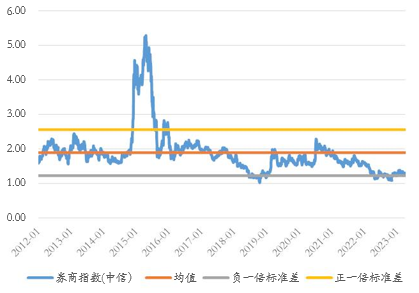

从估值来看,截至2023年一季度末,中信券商指数的PB估值为1.29倍,估值较2022年末略有上升,但仍处于2012年以来一倍标准差下限的历史底部区间,预计伴随市场回暖行业估值存在向上修复弹性。

图:券商板块PB估值

券商板块具有较强的市场贝塔属性,短期业绩与估值受权益市场波动同步影响,后续业绩表现仍很大程度上有赖市场企稳,关注经济预期修复、风险偏好抬升等带来的阶段性修复机会。中长期来看,我们认为资本市场仍具备较大发展空间,当前行业政策也较为积极,券商行业,尤其是头部券商与重点特色券商,有望充分享受资本市场发展红利。当前券商板块估值调整至相对较低水平,可关注券商阶段性反弹与修复机会。