《金基研》霞路/作者

不少投资者在进行投资时,都会有意识地根据投资目的,将自有资金以不同的比例投资在不同类型的资产中,以避免当某一类资产出现大幅贬值时,资产的大幅“缩水”。

而有的投资者在构建完投资组合后,或会认为“投资组合已经构建好了,后面就可以放开手让它自己运作了”。然而,自投资组合投入运作后,市场环境便开始变化,而随着时间的推移,标的资产的价格也会发生变化。最后,投资者可能会发现,投资组合的表现或已与最初设定的计划相去甚远。

投资组合的“再平衡”策略是可以用来应对这种情况的一种机制。在“再平衡”的过程中,投资组合中的各类资产占比会逐渐恢复到计划原定的水平,有利于实现原本的投资目标。那么,何为“再平衡”?如何“再平衡”? “再平衡”的频率如何确定?

一、重新调整资产比例,让投资回到“正轨”

如果发现各类投资品的净资产占投资组合净资产的比例出现偏移,我们可以通过卖买各类资产,以调整各类投资品的比例,让投资组合的整体风险水平与制定的投资计划相匹配。而这一过程便是“再平衡”

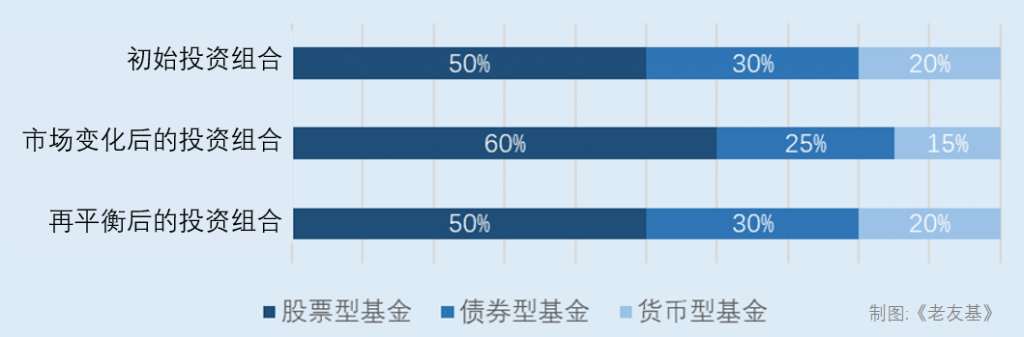

举个例子,假设某投资者最初设立的投资组合由50%的股票型基金南方医药创新股票A、30%的债券型基金博时裕景纯债、20%的货币型基金创金合信货币A组成。一段时间后,三只基金出现了不同程度上涨,但是涨幅存在差异。最终,投资组合的净资产中,有60%为股票型基金,25%为债券型基金,而货币型基金则有15%。

这时候,股票型基金在整个资产组合中的占比就变多了,如果股票市场出现大跌,股票型基金的净值在此影响下减少,这位投资者的投资组合受到的影响或会比初始状态的投资组合能受到的影响更大。

因此,如果这位投资者在发现投资组合中各类基金所占的净资产比例与原定计划出现偏离时,就卖掉一些股票型基金,买入一些债券型基金和货币型基金,使投资组合中三类基金的投资比例回到初始状态,或能在一定程度上减少股票市场波动所带来的损失。

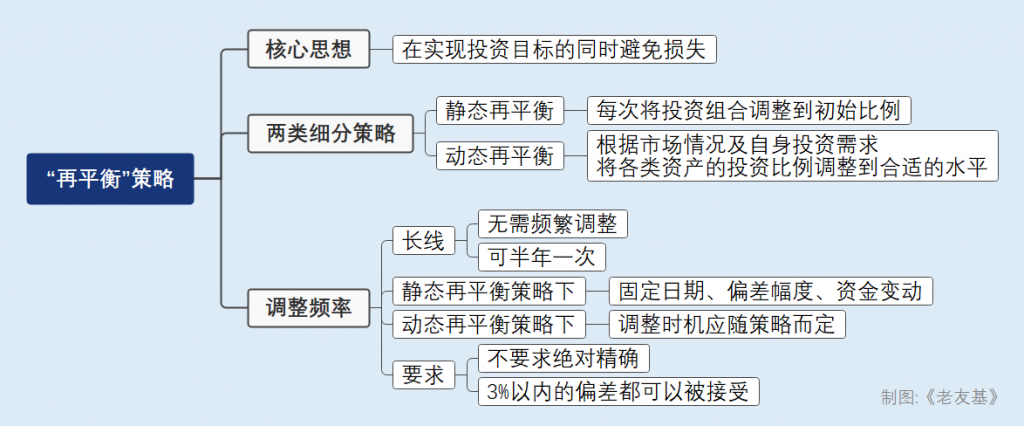

从广义上讲,各种调整资产分配比例,以达到预期目标的策略,均可被称为“再平衡”策略。通常情况下,“再平衡”可被分为“动态再平衡”与“静态再平衡”。

“静态再平衡”策略下,投资者每次的调整均需要使投资组合回归到初始比例;而在“动态再平衡”策略下,投资者不需要每次都将各类资产的投资比例调整到初始比例,投资者可以根据市场情况及自身投资需求,将各类资产的投资比例调整到合适的水平。

二、看准三个时机,掌握“再平衡”策略并不难

实际上,“再平衡”操作起来并不难,主要的手段就只有一个——通过买卖将各类资产调整至预先设定的投资比例。

然而,当投资标的均为基金时,才能够简单地通过对比持仓金额来进行调整。而如果投资者同时持有股票、基金、贵金属等不同类型的资产,在调整各类资产的投资比例前,还需要在计算股数、金额、比例后才能确定买卖什么、买卖多少。而在计算的过程中,各类资产的价格有可能会发生变化,且一旦买卖,难以再次对资金进行调整。

而“再平衡”的操作频率,需要根据投资策略类型而确定。

一般而言,长线投资者无需频繁调整,可以将半年视为一个调整周期。

在“静态再平衡”策略下,投资者一般可以从固定日期、偏差幅度、资金变动三个角度出发,选择“再平衡”的时机。也就是说,投资者可以选择每月或每季调整一次资产配置,可以选择在偏离幅度大于某一特定百分比时进行调整,还可以在资金增减变动时调整。

而“动态再平衡”策略,则涉及配置策略,因此调整时机应随策略而定。一般的资产配置策略无需要过于频繁地进行“再平衡”,资产配置不要求绝对精确,在3%以内的偏差都可以被接受。也就是说,“动态再平衡”的要义是“平衡”,而不是回到原点。

三、使用“再平衡”策略,还需考虑资产的质量

有经验的投资者会发现,“再平衡”未必会为投资组合增厚收益,而有的投资组合不进行“再平衡”,其长期投资回报或会比进行了“再平衡”的投资组合的更高。然而,我们并不能据此就认为“再平衡”策略并不必要、没有用。

“再平衡”的核心并不是增加收益,而是在风险管控上进行思考“如何在实现投资目标的同时避免损失”。评价一个投资组合的优劣不能仅从投资回报这一单指标上衡量,还应考虑资产价值的波动率、最大回撤等多个指标。

若仅从投资回报率角度来配置投资组合,投资者大可以将全部资金买入股票资产。忽视控制风险、漠视降低不确定性这一最初的操作目的,转而关注高回报,投资者便偏离了使用“再平衡”策略和构建投资组合的“初心”。

根据基金的历史走势,我们并不能完全预测基金未来的走向,在不同市场条件下,“再平衡”的效果可能存在差异。此外,投资者需要注意,“再平衡”策略存在着调整成本以及机会成本,在一定的市场条件下,“再平衡”甚至可能会拉低最终的收益率。简言之,投资者在进行“再平衡”操作前,还需要考虑到自身的投资偏好、资产规模、投资策略等诸多因素。