《金基研》天涯/作者 杨起超 时风/编审

近年来,随着“双碳”目标的确立及节能减排政策的推动,暖通空调及冷冻冷藏设备(HVAC/R)领域的变频产品、新能源汽车正处于快速增长阶段。同时,国内对智能制造的重视程度显著提升,持续推动工业生产的智能制造进程。

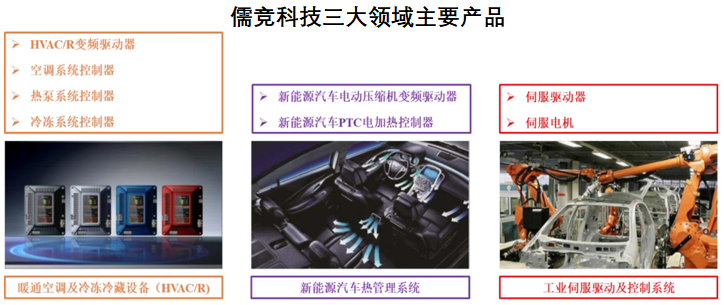

作为一家专业的变频节能与智能控制综合方案提供商,上海儒竞科技股份有限公司(以下简称“儒竞科技”)主要产品包括HVAC/R领域内的变频驱动器及系统控制器、新能源汽车热管理系统领域内的变频驱动器及控制器、工业伺服驱动及控制系统领域内的伺服驱动器及伺服电机。

业绩方面,近年来儒竞科技营收、净利润均持续快速上涨,成长性优异。同时,儒竞科技的毛利率、净利率、加权平均ROE均逐年上涨,盈利能力增强。技术方面,儒竞科技凭借其完善的技术体系和高效的研发能力构建自身的技术壁垒,具有核心竞争优势。同时,儒竞科技科研与产业深度融合,核心技术贡献收入占比超99%。

一、“双碳目标”+“节能减排”利好政策叠加,智能制造拉动市场需求增长

电力电子及电机控制领域属于具备环保节能、高新技术等特性的新兴领域,近年来受到政策的支持与市场的关注得以快速发展,其下游市场覆盖范围相对广泛,涉及国民经济的诸多领域,其中,暖通空调及冷冻冷藏设备、新能源汽车热管理系统、工业伺服驱动及控制系统领域是儒竞科技业务重点专注的领域。

在暖通空调及冷冻冷藏设备领域,随着“碳中和、碳达峰”发展目标的确立、节能减排政策的推动、能效比要求的不断提高及消费者对于产品舒适性、静谧性、智能化需求的日益提升,HVAC/R(暖通空调及冷冻冷藏设备)领域的变频产品正处于需求快速增长阶段。

据产业在线数据,国内商用空调、空气源热泵、家用空调销量的变频比例分别由2016年的47.49%、12.64%、35.58%增长至2021年的72.42%、56.02%、68.46%,呈快速发展态势。

在商用空调方面,受益于国家对节能减排产品的支持,国内商用变频空调销量由2016年的158.17万台增长至2021年的403.46万台,年均复合增长率达20.60%。商用变频空调市场需求的持续旺盛将带动上游零部件产业快速发展。

在空气源热泵方面,在“双碳”战略发展背景下,以空气源热泵为代表的清洁供暖产品的市场需求呈稳步发展趋势。其中,受益于变频热泵具备高能效比、节能环保等优势,国内变频空气源热泵销量由2016年的22.19万台增长至2021年的192.61万台,年均复合增长率达54.07%,体现出不俗的市场空间与良好的增长潜力。

在家用空调方面,随着国民收入水平持续增长,消费者对于空调产品节能、环保、舒适等性能的关注度日益提升,使得高效节能空调产品呈现持续发展趋势。据产业在线数据,国内家用变频空调销量由2016年的3,848.58万台增长至2021年的10,446.47万台,年均复合增长率达22.11%。

与此同时,交通领域减碳在实现“双碳”目标的过程中占有重要地位。近年来,国内陆续出台购置补贴、延长免征购置税、双积分等多项重要政策,大力支持新能源汽车产业发展。

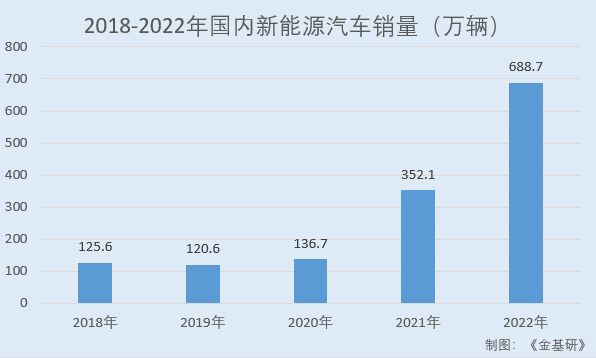

据中国汽协数据,2018-2022年,国内新能源汽车销量分别为125.6万辆、120.6万辆、136.7万辆、352.1万辆、688.7万辆,年均复合增长率达53.02%。2023年1-6月,国内新能源汽车销量为374.7万辆,同比增长44.1%,渗透率进一步提升达到28.3%。

新能源汽车热管理系统作为新能源汽车的核心关键部件,将随着国内新能源汽车市场规模的不断扩大而持续保持发展趋势。

在工业伺服驱动及控制系统领域,作为制造强国建设的主攻方向,近年来,国内对智能制造的重视程度显著提升。近年来,物联网、5G、云计算、大数据、人工智能、智能驾驶等新兴技术领域已逐渐实现商业化、产业化进程,其将有效推动工业生产的智能制造进程,进而拉动了工业伺服驱动及控制系统领域内市场需求的持续增长。

综上,在“双碳目标”及“节能环保”背景下,HVAC/R领域的变频产品正处于快速增长阶段;新能源汽车产业快速发展,新能源汽车热管理系统需求扩大。同时,近年来国内对智能制造的重视程度显著提升,将拉动智能制造领域的伺服驱动器与电机市场需求增长。

二、营收净利高速增长成长性优异,毛利率及ROE逐年上涨

近年来,随着产业政策的大力支持与市场需求的快速增长,儒竞科技的经营业绩呈现高速增长态势,未来成长具备可持续性。

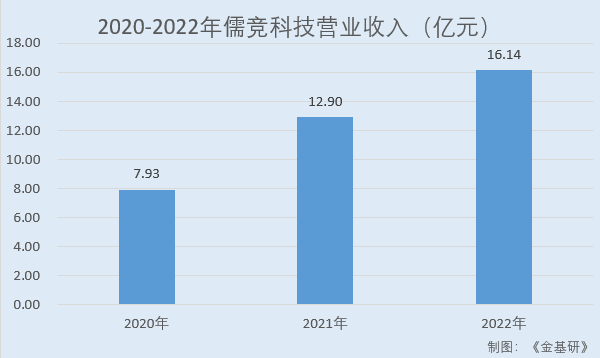

据招股书,2020-2022年,儒竞科技营业收入分别为7.93亿元、12.94亿元、16.14亿元,最近三年营业收入复合增长率为42.68%。

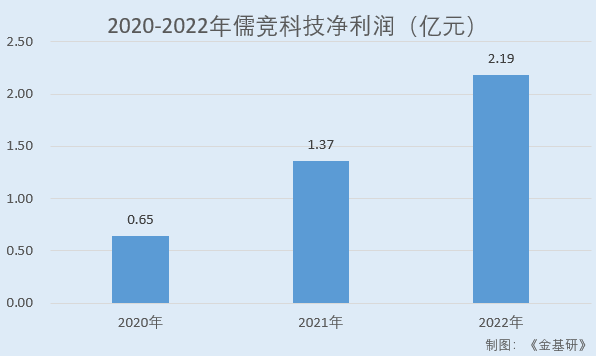

同期,儒竞科技的净利润分别为0.65亿元、1.37亿元、2.19亿元,最近三年复合增长率达83.67%。

到2023年1-6月,儒竞科技实现营业收入7.85亿元,同比增长39.17%;净利润1.20亿元,同比增长113.98%。

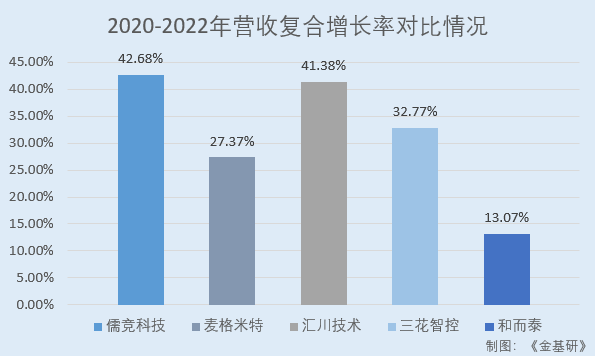

值得一提的是,儒竞科技近年来的营业收入增长率“领跑”同行业可比公司,展现出优异的成长性。

据东方财富choice数据,2020-2022年,儒竞科技同行业可比公司深圳麦格米特电气股份有限公司(以下简称“麦格米特”)的营收CAGR为27.37%;深圳市汇川技术股份有限公司(以下简称“汇川技术”)的营收CAGR为41.38%;浙江三花智能控制股份有限公司(以下简称“三花智控”)的营收CAGR为32.77%;深圳和而泰智能控制股份有限公司(以下简称“和而泰”)的营收CAGR为13.07%。

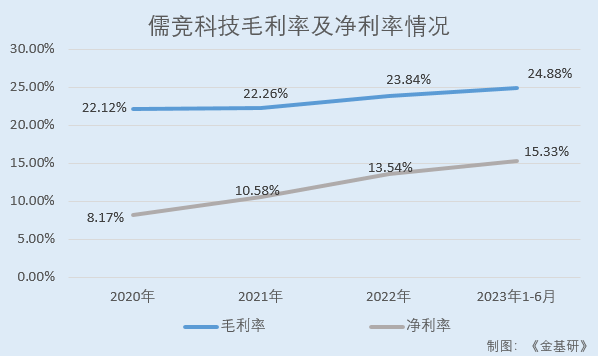

与此同时,儒竞科技的毛利率、净利率、加权平均净资产收益率均呈上涨趋势,盈利不断增强。

2020-2022年及2023年1-6月,儒竞科技的毛利率分别为22.12%、22.26%、23.84%、24.88%;净利率分别为8.17%、10.58%、13.54%、15.33%。

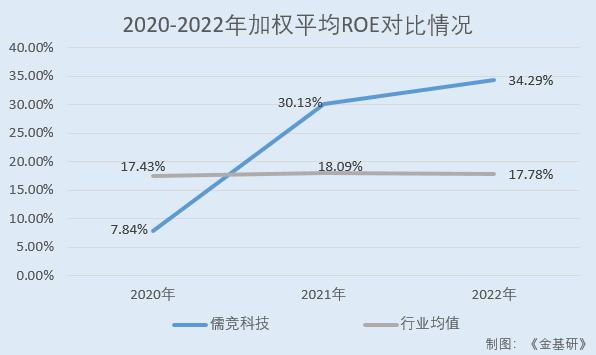

近年来,儒竞科技的加权平均净资产收益率亦呈逐年走高趋势,且自2021年起“领跑”同行。

据东方财富choice数据,2020-2022年,分别为加权平均ROE分别为7.84%、30.13%、34.29%。

同期,儒竞科技同行业可比公司麦格米特的加权平均ROE分别为17.89%、12.38%、14.14%;汇川技术的加权平均ROE分别为21.70%、27.35%、24.31%;三花智控的加权平均ROE分别为15.04%、15.98%、21.38%;和而泰的加权平均ROE分别为15.07%、16.66%、11.28%。经金基研计算,2020-2022年,上述四家儒竞科技同行业可比公司的加权平均ROE均值分别为17.43%、18.09%、17.78%。

可见,近年来儒竞科技的营业收入、净利润均高速增长,成长性优异。同时,儒竞科技的毛利率、净利率、加权平均ROE均呈上涨趋势,盈利不断增强。

三、多元化布局三大业务板块资源渠道共享,新能源汽车领域业务收入攀升

经过十余年的发展,儒竞科技逐步形成了暖通空调及冷冻冷藏设备领域的变频驱动器与系统控制器、新能源汽车热管理系统领域的变频驱动器与控制器、工业伺服驱动与控制系统领域的伺服驱动器与伺服电机三大核心业务板块,能够有效满足不同领域客户的差异化产品需求。

在暖通空调及冷冻冷藏设备领域,儒竞科技的主要产品为变频驱动器及系统控制器,具备低碳环保、高效节能、专业定制、质量稳定、工艺先进、功能齐全等特性。

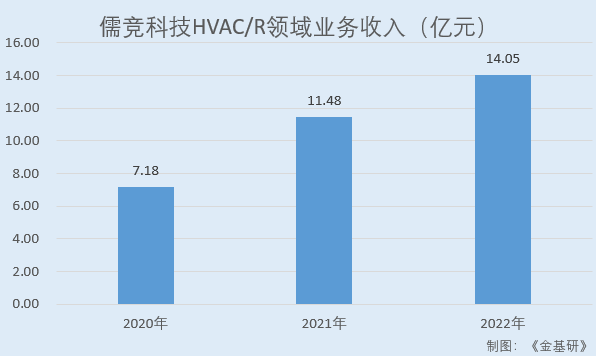

2020-2022年,儒竞科技HVAC/R领域业务收入分别为7.18亿元、11.48亿元、14.05亿元,占当期主营业务收入的比例分别为90.71%、89.09%、87.24%,系儒竞科技收入的主要来源。

目前,儒竞科技在HVAC/R领域与艾默生、麦克维尔、阿里斯顿、海尔等国内外知名厂商建立了稳固的合作关系。其中,儒竞科技于2010年与艾默生建立合作关系;于2012年与麦克维尔建立合作关系;于2014年与阿里斯顿建立合作关系;于2008年与海尔建立合作关系;于2012年与三菱重工海尔建立合作关系。

在新能源汽车热管理系统领域,儒竞科技的主要产品为新能源汽车电动压缩机变频驱动器,具备产品规格种类全、功率调节能力强、制热/制冷速度快、有效抑制振动/噪音,提供故障诊断/远程更新等特性。

自2014年开始,儒竞科技布局新能源汽车领域,新能源汽车电动压缩机变频驱动器、新能源汽车PTC电加热控制器分别于2017年、2020年实现量产,产品质量得到了终端客户的广泛认可,市场份额逐步扩大,最近三年销售收入复合增长率达到178.68%。

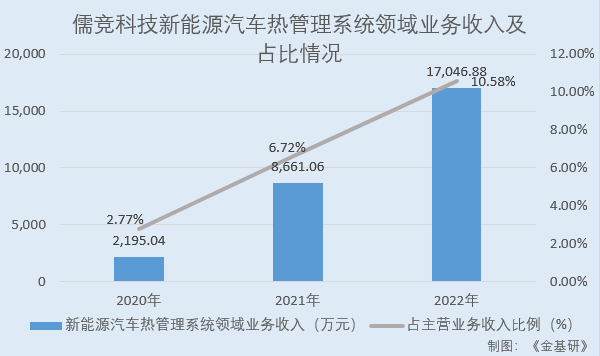

2020-2022年,儒竞科技新能源汽车热管理系统领域业务分别实现销售收入2,195.04万元、8,661.06万元、17,046.88万元,占当期主营业务收入比例分别为2.77%、6.72%、10.58%。

在工业伺服驱动及控制系统领域,儒竞科技的主要产品为伺服驱动器,具备控制模式齐全、指令方式高效、定位精度较高等特性。

目前,儒竞科技工业伺服驱动及控制系统领域业务尚处于渠道扩展与品牌建设阶段,通过持续投入,其产品在工业机器人、电子制造、物流、包装机械、印刷、锂电新能源等细分行业已实现批量销售。随着儒竞科技制造能力的不断提升、市场渠道的日益完善,其工业伺服驱动及控制系统领域业务有望实现快速增长。

多元化的业务布局能够使儒竞科技在发展过程中不过度依赖单一的细分市场,提高了其抗风险能力,使儒竞科技的发展更加稳健、灵活。同时,业务领域布局的多元化可有效帮助儒竞科技挖掘其下游客户多领域的产品需求。

在电力电子及电机控制领域内,不同类别产品的核心技术与制造流程具备相通性,在依托相同或类似底层技术的基础上,儒竞科技业务跨领域的横向开拓可实现研发、采购、生产、销售全产业链的资源渠道共享,有效降低成本费用,发挥规模优势。

简言之,儒竞科技多元化布局,逐步形成了跨领域的三大核心业务板块,可实现全产业链的资源渠道共享。其中,在HVAC/R领域与多家国内外知名厂商建立了稳固、长期的合作关系,业绩稳步增长;在新能源汽车热管理系统领域得到了终端客户的广泛认可,业务取得快速发展。

四、数字化系统实现柔性生产,整合供应链资源提升竞争力

近年来,儒竞科技全面启用数字化系统,严格执行ISO9001:2015/IATF16949:2016质量管理体系标准,满足客户需求与保证产品质量的同时,实现了产品的柔性化生产与智能化制造。

在产品质量管控方面,儒竞科技建立了完善的质量管理体系,实行了严格的品质管理标准。

首先,儒竞科技建立了相对完善的产品质量管理体系与产品质量追溯体系,将品质管控贯穿于产品研发、物料采购、生产制造、销售服务各个环节,对每一道生产工序建立了严格的质量检验控制程序,以保证产品质量的可靠有效。目前,儒竞科技已通过了ISO9001:2015质量管理体系认证、IATF16949:2016质量管理体系认证等相关标准认证。

其次,儒竞科技严格按照相关国家地区、行业标准及客户要求实行品质管理,陆续通过美国UL目击试验室资质认证、德国VDE目击试验室资质认证、欧盟RoHS环境认证、中国CQC产品认证、欧盟CE产品认证、CB产品认证等,以保证产品的高品质与稳定性。

在柔性化生产与智能制造方面,儒竞科技执行了智能化、信息化的生产管控系统,拥有配套齐全的电子产线与电机产线,采用技术先进的自动化生产设备完成产品的定制化生产。儒竞科技的产品生产全过程通过企业资源管理计划(ERP)、生产制造执行系统(MES)、自动仓储管理系统(WMS)进行工单管理与工序平衡,使得同一产线可通过快速更换工艺、调整配套设备完成不同产品生产制造的快速切换,实现了产品的柔性化生产与流水线作业。

在提升产品质量体系、增强柔性化生产能力的同时,儒竞科技注重整合供应链资源,通过建立人才培养机制、技术交流与推广机制、联合研发与专利申报机制,不断强化产业链关系,提高整体竞争实力。

针对内部与外部的相关方,儒竞科技均提出短、中、长期要求或目标:儒竞科技对内要求持续优化流程,提高对原材料的把控能力与检测能力,加强对采购计划、生产计划的管理;儒竞科技对外致力于同供应商之间建立良好的合作关系,并同关键供应商建立长期战略合作关系。

总的来说,儒竞科技严格执行质量管理体系,保证产品的高品质与稳定性;全面启用数字化系统,实现了产品的柔性化生产与流水线作业。同时,儒竞科技整合供应链资源,不断强化产业链关系,提高整体竞争实力。

五、三大技术体系构筑技术壁垒,核心技术贡献收入占比超99%

电力电子及电机控制领域具备集合电力电子技术、自动控制技术、温度控制技术、微电子技术、通讯技术等多种技术于一体的技术密集型特征,因而技术创新能力是行业内企业的核心竞争力之一。

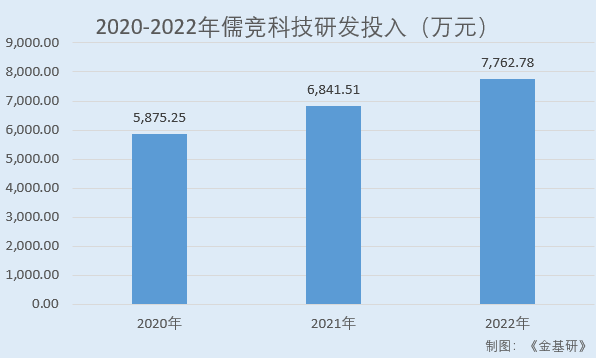

作为高新技术企业,儒竞科技高度重视对研发体系的资源投入,最近三年累计研发投入金额超两亿元。2020-2022年,儒竞科技研发投入分别为5,875.25万元、6,841.51万元、7,762.78万元,呈逐年上升趋势。

基于行业特点与客户需求,儒竞科技在市场开拓初期即与潜在客户深度合作,形成了将新产品研发环节贯穿于市场开拓初期、前置于产品生产环节的新模式,组建了一支经验丰富的专业化研发团队。截至2022年12月31日,儒竞科技研发人员占比达22.37%。

其中,董事长兼核心技术人员雷淮刚拥有二十多年电力电子行业研发和管理经验,获得“上海市产学研合作优秀项目奖一等奖”、“上海市五一劳动奖章”,是教授级高级工程师、上海市领军人才并享受国务院特殊津贴,是行业内享有广泛声誉的专家。

作为自主创新的研发驱动型企业,儒竞科技以电力电子及电机控制技术作为创新基石,成功研发了以电机控制、电源控制及系统控制技术、数字电源及电力电子变换硬件平台、电机设计平台为代表的三大技术领域,在细分技术领域内自主掌握了一批核心技术,并陆续通过申请专利等形式进行保护。

截至2022年12月31日,儒竞科技拥有境内外专利150项,其中,发明专利53项,实用新型专利93项。

凭借完善的技术体系和高效的研发能力,儒竞科技构建起自身的技术壁垒,具有核心竞争优势。

通过持续的科技创新,儒竞科技不断将自主研发形成的核心技术应用到下游产品中,并通过上述技术的交叉应用与延伸,逐步实现核心技术的产业化实践,且根据市场需求及时调整研发方向,形成了以市场需求为导向的研发模式,构建了研发与应用的高效联动创新机制。

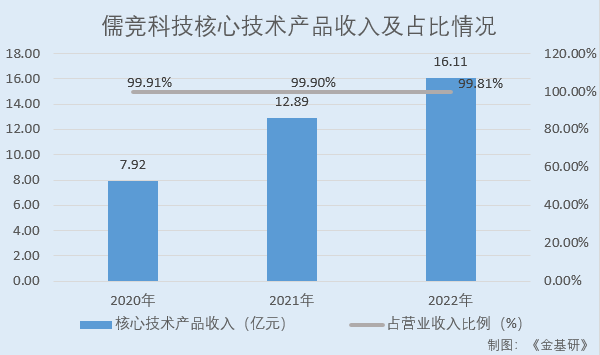

目前,儒竞科技的核心技术已广泛应用于产品生产中,核心技术涉及的产品收入占其营业收入的比例均超99%。

2020-2022年,儒竞科技核心技术产品收入分别为7.92亿元、12.89亿元、16.11亿元,占营业收入的比例分别为99.91%、99.90%、99.81%。

未来,儒竞科技将以电力电子及电机控制技术为核心,抓住行业发展机遇,持续为客户提供高效一流的服务与技术创新的产品,坚持走可持续发展路线,高度重视产品质量,不断为客户创造价值。