《金基研》 陌语/作者

Wind数据显示,截至2023年12月26日,全市场“固收+”基金(包括混合债券型二级基金、混合债券型一级基金、偏债混合型基金,份额分开计算)数量达3,194只,总规模2.09万亿元,同比去年基本持平。

“固收+”作为一种新型的投资方式,逐渐受到投资者的关注和喜爱。它不仅具有稳定的收益,还能在市场波动中获得更多的收益机会。但对于新手投资者来说,如何入门“固收+”,如何掌握其投资技巧,如何适配地使用风险管理策略,或系一个需要探索和学习的问题。

一、走进“固收+”的世界,“+”带来收益的同时也带来风险

“固收+”是一种投资策略,它将固定收益投资和其他类型的投资(如股票、债券等)结合,以实现风险和收益的平衡。

其中,固收,顾名思义就是“固定收益”,通常是指投资者按事先规定好的利息率获得的收益,如债券和存单在到期时,投资者即可领取约定利息。

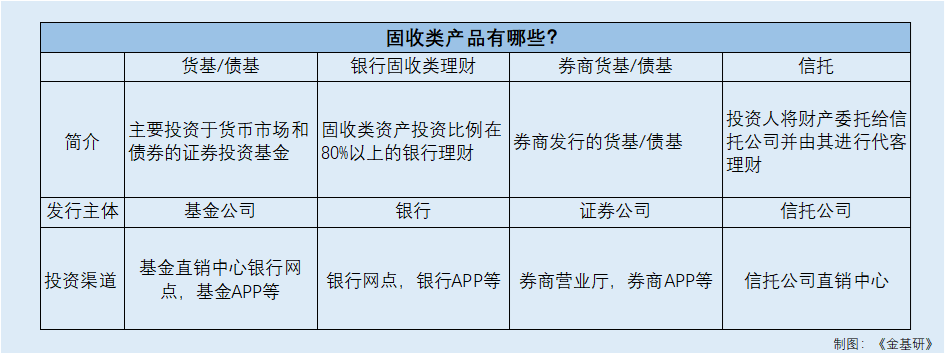

与权益产品相比,固收产品的收益虽然不高但比较稳定,风险也相对更低,因此这类产品在整个资产配置体系中扮演着“稳定器”的角色。目前,市场上的固收类资管产品主要分为以下几种:

基金公司的货基、债基,它们是市场上投资门槛最低的,有的甚至低至1元,因此也是投资者喜欢的投资品种之一。货基主要投资于货币市场,期限较短,收益较低;债基则是主要投资于债券市场,其期限取决于债券期限,相比货基来说其收益更高些。

银行理财,在过去很长一段时间内,人们都把保本与银行划等号,这是因为在理财风控方面,银行做得相对较好。不少投资者认为银行的息差利润已足够,没必要把理财资金投资到那些高风险资产中去博取收益。

信托,相比而言,信托的投资门槛最高,在100万元起,但也是唯一具有资产配置属性的投资品种。所谓信托,就是受托管理他人财产,并收取管理服务费,这也是信托主要的业务。目前,不少富人已经成立了家族信托,并成为资产增值、传承财富的主要渠道。

“+”的部分,就是基于固定收益之上的“弹性收益来源”,可以“+”股票、打新、定增、可转债等,这增加了一些风险资产,但同时也增加了提升收益的机会。

“固收+”策略主要面向追求稳健的投资者下的产品形态通常以稳健投资者爱好者,为此,在“+”的部分,基金经理会在控制回撤的同时尽可能捕捉确定性较强的获利机会。

值得注意的是,“+”的部分既是收益,同样也是风险。债券层面之外,可以加的投资策略也不少,具体比如股票投资、打新、定增可转债、股指期货、国债期货等,只要能增厚收益的机会,都有可能成为固收“+”部分的策略。

不同基金公司的不同的“固收+”产品,其背后“+”部分的策略会存在一定的区别。因此,所谓“固收+”,简单来说就是用债券打底,再加上其他资产来增厚收益,例如可转债、股票等,在保持稳健的同时也能追求更高收益。

二、资产配置是“固收+”的核心,关注风险管理的重要环节

那么如何掌握“固收+”的投资技巧呢?

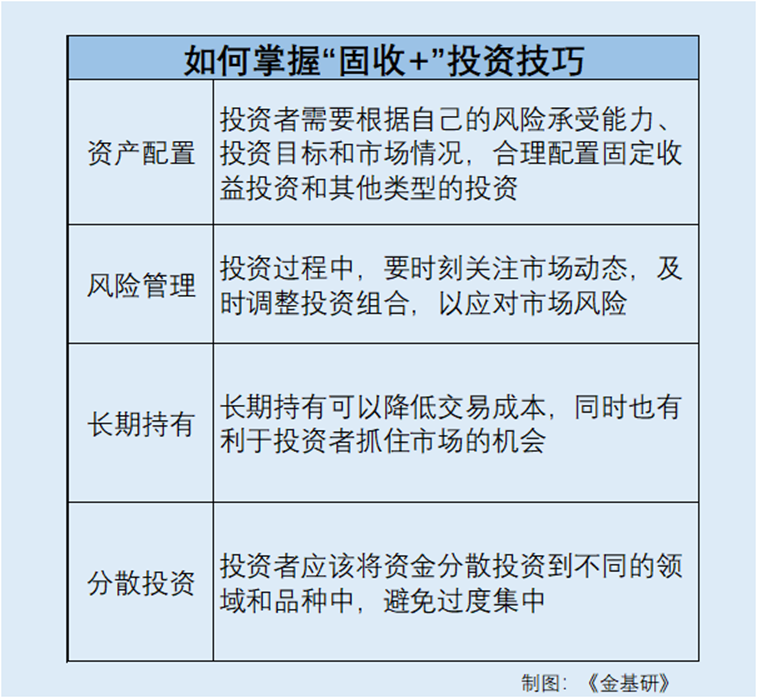

资产配置是“固收+”投资的核心。投资者需要根据自己的风险承受能力、投资目标和市场情况,合理配置固定收益投资和其他类型的投资。

一般而言,对于保守型投资者而言,可以选择以固定收益投资为主,适量配置其他类型的投资;而对于激进型投资者,则可以适当提高其他类型投资的配置比例。

对于仓位分配选择困难的投资者而言,可以投资本身就带有“固收+”投资目标的基金。例如,富国裕利债券型证券投资基金,其投资目标为在保持资产流动性以及严格控制风险的基础上,通过积极主动的投资管理,力争为基金份额持有人创造高于业绩比较基准的投资收益。

此外,风险管理是“固收+”投资的重要环节。投资者需要根据自己的风险承受能力,制定相应的风险管理策略。在投资过程中,要时刻关注市场动态,及时调整投资组合,以应对市场风险。

更重要的是,“固收+”投资需要长期持有,不宜频繁交易。长期持有可以降低交易成本,同时也有利于投资者抓住市场的机会。例如,易方达裕祥回报债券A就是一款长期收益可观的“固收+”基金,截至2024年1月23日,近5年来涨幅达47.83%,自2016年成立以来涨幅达70.74%。

因此,投资者在选择“固收+”产品时,还要充分考虑自己的投资期限和风险承受能力。

值得注意的是,分散投资是降低风险的有效方法。在固收+投资中,投资者应该将资金分散投资到不同的领域和品种中,避免过度集中。同时,也要注意行业和区域的分散,以降低单一领域或行业投资的风险。

另外,“固收+”的投资并不会一帆风顺。市场变幻莫测,有时候市场会给投资者带来丰厚的回报,因此投资者需要时刻关注市场的动态,了解各种投资品种的特点和风险,以便做出正确的投资决策。

固收+策略为投资者提供了一种在风险与收益之间取得平衡的方法。通过深入理解市场、合理配置资产和持续的风险管理,投资者能够在追求收益的同时保持投资的稳健性。然而,投资有风险,选择适合自己的固收+策略并保持理性是关键。