《金基研》 霞路/作者

2024年3月15日,证监会发布《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》并指出,要提升服务中长期资金能力,支持行业机构推出更多匹配中长期资金需求的产品与服务,持续推动壮大社保基金、基本养老金、年金等各类养老金专业投资管理人队伍,培育更多耐心资本。2024年4月12日,国务院发布《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》,该意见指出,要大力推动中长期资金入市,持续壮大长期投资力量,其中,提升企业年金、个人养老金投资灵活度是重要方面。

此前,2022年4月21日,国务院办公厅印发的《关于推动个人养老金发展的意见》指出,要推动发展适合中国国情、政府政策支持、个人自愿参加、市场化运营的个人养老金,这标志着个人养老金制度的建立。2022年11月25日,人社部等四部门在全国36个城市和地区启动了个人养老金制度的试点。

截至2024年5月10日,个人养老金的“顶层制度设计”已“出炉”超过两年,在养老目标基金产品越来越丰富、各项流程逐渐完善的背景下,养老目标基金产品表现出了什么样的特点?

一、两类产品能满足不同投资者的风险偏好,“严格运行专业管理”是养老目标基金的主题

在众多养老产品中,作为第三支柱的重要组成部分,养老目标基金具有产品针对性强、基金管理人专业度高、费率优惠、增值稳健等特点。

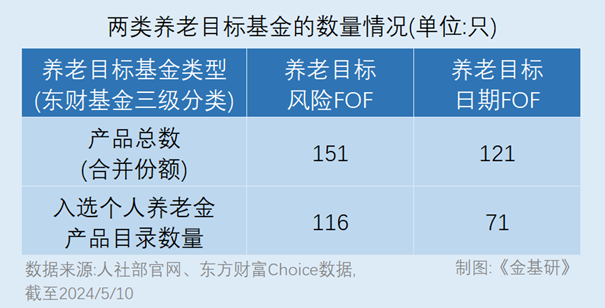

国家社会保险公共服务平台个人养老金产品目录显示,截至2024年5月10日,共有187只养老目标基金入选个人养老金产品目录,分类来看,东方财富Choice数据显示,入选个人养老金产品目录的养老目标风险FOF、养老目标日期FOF分别有116只及71只。

需要指出的是,71只养老目标日期FOF的目标日期从2025年覆盖到2060年,每约5年为一个间隔,可覆盖预计退休日期为2025年至2060年的人群;116只养老目标风险FOF,覆盖了稳健型、均衡型、积极型等不同的风险收益特征,能够为具有不同风险偏好和收益预期的投资者提供选择。

与普通的非养老目标基金产品相比,在产品运作方式、投资标的、基金公司、管理基金的基金经理等方面,监管层均对养老目标基金提出了严格的要求。

在名称上,养老目标基金的名称需要包含“养老目标”字样,并清晰反映其投资策略,比如养老目标日期FOF要突出其目标日期,养老目标风险FOF则要突出其基金类型。

此外,申请养老目标基金募集的基金管理人,需要满足成立满2年、最近3年非货基金平均规模在200亿元以上、投研团队不低于20人、具有较强投研能力等条件。

在基金经理的要求方面,证监会于2018年2于11日发布的《养老目标证券投资基金指引(试行)》明确要求,担任养老目标基金的基金经理需要具备5年以上金融行业从事证券投资、证券研究分析、证券投资基金研究评价或分析经验,其中至少2年为证券投资经验;或者具备5年以上养老金或保险资金资产配置经验;历史投资业绩稳定、良好,无重大管理失当行为;最近3年没有违法违规记录等条件。

简言之,监管层在养老目标基金产品的名称、基金管理人资质及基金经理资质等方面做出的严格要求,体现了监管层及行业对养老目标基金产品的重视以及严格的管理程度,为养老目标基金的投资提供了有力的支持,也为养老目标基金实现长期稳健收益提供有力保障。

二、养老目标基金加入降费队列,管理费率平均为0.37%

除了能覆盖各种风险收益需求、运作要求严格外,与普通的公募基金相比,养老目标基金还具有更加优惠的费率。

先来看看养老目标基金的费用水平。

Wind数据显示,截至2024年4月25日,纳入个人养老金产品目录的养老目标基金,其Y份额的平均管理费率为0.37%,平均托管费率为0.08%。

比如,东方财富Choice数据显示,华夏养老2040三年持有混合(FOF)的A类份额管理费率为0.9%,托管费率为0.2%;Y类份额的管理费率为0.45%,托管费率则为0.1%。

2023年7月,证监会在基金费率改革的答记者问中曾表示,允许基金管理人依法对个人养老金等特定资金投资的基金份额设定更低的管理费率,提高公募基金行业综合竞争力。

2024年4月25日,富国基金公告称,决定自2024年4月29日起,降低富国鑫旺稳健养老一年持有(FOF)的管理费率和托管费率,其A类份额的管理费率由1%调整至0.6%,托管费率由0.2%调整至0.15%;其Y类份额的管理费率由0.5%调整至0.3%,托管费率则由0.1%调整至0.075%。

总而言之,养老目标基金产品的年限及风险收益特征设计,能够覆盖大部分已经参加工作但未退休的个人,且严选专业性强的基金经理,基金经理的专业素养和经验能够在一定程度上助力养老金产品实现长期稳健收益,而养老目标基金产品较低的费率也能在一定程度上降低投资者的成本。需要指出的是,养老规划是一场“超长马拉松”,需要投资者付出耐心和决心,在养老目标基金的选择上,投资者或仍需权衡好风险和收益,并且选择与自己养老规划适配的产品。