《金基研》天涯/作者 杨起超 时风/编审

在政策支持和产业转移的背景下,国内的汽车工业取得了显著的成果,产销量连续15年保持全球第一。2023年,全国汽车产销量突破三千万辆,实现双位数增长。其中,国内新能源汽车产业倍受瞩目,销量持续攀升,市场渗透率不断提升。由此,国内汽车玻璃总成组件行业迎来发展良机。

河北科力汽车装备股份有限公司(以下简称“科力装备”)主要从事汽车玻璃总成组件产品的研发、生产和销售。近年来,科力装备产品的国内及全球市场占有率呈逐年提升态势,其已成为汽车玻璃总成组件领域产品种类齐全、覆盖车型多的领先供应商。

业绩方面,近年来科力装备营业收入、净利润均逐年上涨。同时,科力装备的毛利率、净利率、加权平均ROE均高于行业均值,盈利能力突出。经过多年的探索和经验积累,科力装备已具备不俗的模具设计开发能力、产品同步开发能力和产品整体配套方案设计能力,并形成独特的技术竞争优势,被评为工信部专精特新“小巨人”企业。

一、国内汽车产销量创历史新高,国内汽车玻璃总成组件行业迎机遇

汽车产业是国内国民经济战略性和支柱性产业。国内汽车工业在中外企业合资中不断发展,随着全球分工体系的确立和汽车制造产业的转移,国内汽车工业现已成为全球汽车工业体系的重要组成部分。国内的汽车工业取得了显著的成果,产销量连续15年保持全球第一。

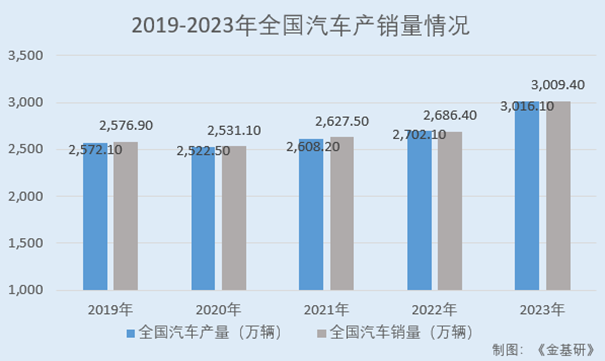

据中汽协数据,2019-2023年,全国汽车产量分别为2,572.1万辆、2,522.5万辆、2,608.2万辆、2,702.1万辆、3,016.1万辆;销量分别为2,576.9万辆、2,531.1万辆、2,627.5万辆、2,686.4 万辆、3,009.4万辆。其中,2023年,全国汽车产销量同比分别增长11.6%、12%,产销量创历史新高,实现两位数增长。

中汽协表示,基于国家和地方政策的大力支持、行业企业自身不懈的努力和市场消费需求的强劲恢复,国内汽车市场潜力依然巨大。

值得关注的是,经过国内长期以来对新能源汽车产业链的培养,上下游各个环节逐步成熟,不断丰富和多元的产品满足了市场需求,应用场景也在逐渐完善,这些因素使得新能源汽车越来越受到消费者的认可,销量持续增长,在国内汽车市场的占比逐渐提升。

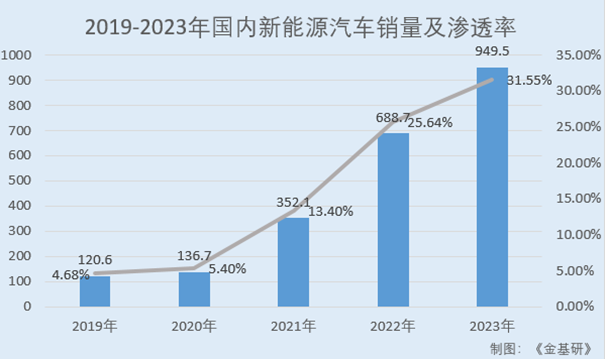

据中汽协数据,2019-2023年,国内新能源汽车销量分别为120.6万辆、136.7万辆、352.1万辆、688.7万辆、949.5万辆,年均复合增长率达67.51%。其中,2023年,国内新能源汽车出口120.3万辆,同比增长77.2%。

与此同时,国内新能源汽车市场渗透率不断提升。2019-2023年,国内新能源汽车渗透率分别为4.68%、5.40%、13.40%、25.64%、31.55%。

汽车产业的增长为汽车零部件行业的发展提供了广阔的空间,带动汽车玻璃总成组件市场需求增长。

现阶段,国内汽车玻璃总成组件行业内企业数量多,且经营规模普遍较小,行业集中度低,整个行业内具有规模优势的企业相对较少。

随着汽车玻璃总成组件行业生产规模化及专业化水平不断提升,行业内公司结构优化和业务升级调整趋势明显,近年来行业中龙头优势已逐渐显现,不断挤压行业内技术实力薄弱、规模偏小企业的利润空间,促使行业集中度逐步提高。

此外,随着下游汽车玻璃厂商进一步提升精益化管理水平、持续整合供应商资源、压缩供应商数量,将迫使一部分设备工艺落后、缺乏核心竞争力的企业出局,起到加速行业整合的作用,同时也使行业龙头企业获得更大的扩张机遇和市场空间,未来行业集中度仍将进一步提高。

综上,国内汽车产销量呈逐年上涨趋势,并于2023年创历史新高,实现两位数增长。其中,国内新能源汽车成为一大亮点,销量攀升,在国内汽车市场的占比逐渐提升,汽车玻璃总成组件行业迎发展良机。同时,国内汽车玻璃总成组件行业集中度逐步提高,头部企业将获得更大的扩张机遇和市场空间。

二、营收净利呈稳步上升趋势,毛利率高于行业均值ROE“领跑”同行

近年来,科力装备抓住国内汽车产业,特别是新能源汽车产业发展带来的机遇,经营规模不断扩大,业绩持续向好。

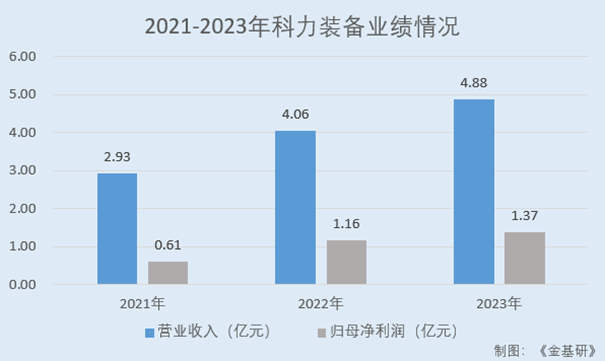

据招股书,2021-2023年,科力装备的营业收入分别为2.93亿元、4.06亿元、4.88亿元,复合增长率为29.02%;归母净利润分别为0.61亿元、1.16亿元、1.37亿元,复合增长率为50.24%。

在经营规模和利润持续增长的带动下,科力装备的资产总额不断增加。

2021-2023年各期末,科力装备的资产总额分别为3.43亿元、4.71亿元、6.26亿元,呈持续增长的趋势,表明其具有持续发展的良好态势。

与此同时,科力装备的毛利率高于行业平均水平,加权平均净资产收益率“领跑”同行,盈利能力突出。

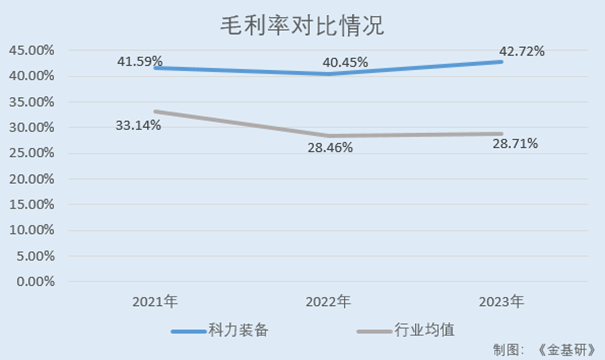

据招股书,2021-2023年,科力装备毛利率分别为41.59%、40.45%、42.72%。

同期,科力装备同行业可比公司上海肇民新材料科技股份有限公司(以下简称“肇民科技”)、浙江仙通橡塑股份有限公司(以下简称“浙江仙通”)、宁波星源卓镁技术股份有限公司(以下简称“星源卓镁”)、江阴海达橡塑股份有限公司(以下简称“海达股份”)的毛利率均值分别为33.14%、28.46%、28.71%。

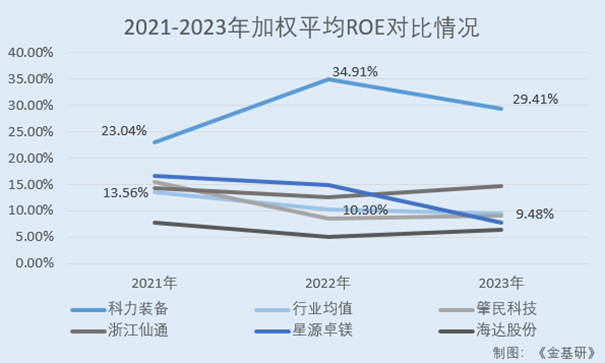

据东方财富choice数据,2021-2023年,科力装备的加权平均净资产收益率分别为23.04%、34.91%、29.41%。

同期,科力装备同行业可比公司肇民科技的加权平均ROE分别为15.47%、8.54%、9.13%;浙江仙通的加权平均ROE分别为14.30%、12.63%、14.63%;星源卓镁的加权平均ROE分别为16.71%、14.94%、7.78%;海达股份的加权平均ROE分别为7.75%、5.10%、6.37%。经金基研计算,2021-2023年,上述四家公司的加权平均ROE均值分别为13.56%、10.30%、9.48%。

另一方面,近年来科力装备的资产负债率呈逐年走低趋势,且低于行业均值。

据东方财富choice数据,2021-2023年,科力装备资产负债率分别为15.99%、13.35%、12.84%。

同期,科力装备同行业可比公司肇民科技、浙江仙通、星源卓镁、海达股份的资产负债率均值分别为26.13%、20.30%、21.63%。

可见,近年来科力装备的营业收入、净利润均稳步上升,带动下其资产总额不断增加。同时,科力装备的毛利率高于行业均值,加权平均ROE“领跑”同行,盈利能力突出。此外,科力装备的的资产负债率呈逐年走低趋势,且低于行业平均水平。

三、客户资源优质合作关系稳固,全球化布局提升客户粘性

深耕于汽车玻璃总成组件领域多年,科力装备凭借着较强的同步开发能力、优异的产品整体配套方案设计能力和良好的售后服务能力等优势,与国内外知名汽车玻璃厂商建立了长期稳定的业务合作关系。

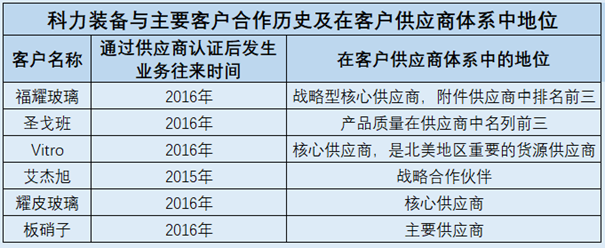

需要指出的是,汽车玻璃行业是汽车零部件行业中集中度较高的行业之一,呈现出寡头垄断的格局,全球前四大汽车玻璃厂商福耀玻璃、艾杰旭、板硝子和圣戈班占据了超75%的市场份额。上述四家企业均为科力装备的主要客户,科力装备产品占主要客户同类产品的采购比例较高系其核心供应商。

此外,科力装备积极拓展整车厂客户,陆续成为广汽三菱、长城汽车、东风日产的合格供应商。

按照汽车零部件行业的惯例,整车厂或一级供应商在选择上游零部件配套厂商时,建立了一整套严格的供应商认证标准。一旦供应商能够通过审核,为保障产品生命周期内生产和售后服务,下游客户不会轻易变更产品采购渠道。

2021-2023年,科力装备的前六大客户均为福耀玻璃、圣戈班、艾杰旭、板硝子、耀皮玻璃、Vitro。其中,科力装备于2015年通过艾杰旭供应商认证后与其发生业务往来;于2016年通过其余五家客户供应商认证后与其发生业务往来。

优质的客户资源使科力装备在承接原有客户的新产品订单和进一步开拓新客户方面具有不俗的优势,是未来稳定发展的重要保证。

为了进一步提升客户粘性,科力装备积极配合主要客户的全球化。科力装备着眼于全球化布局,坚持国际化运营的理念,通过多年市场深耕,产品出口北美洲、欧洲、南美洲、东亚、东南亚、非洲等区域,并与全球商业物流公司合作,设立空运、海运、陆运等多种运输渠道,能够做到及时稳定交付。

北美洲作为科力装备主要出口区域,由于存在较大时差,增加了实时掌握市场信息及快速反应的难度,为此科力装备在美国设立了子公司,覆盖美国、加拿大、墨西哥市场,形成了24小时即时反应能力。

近年来,科力装备陆续成功开发服务了北美第一大玻璃生产商Vitro和南美AGP公司。2021-2023年,科力装备境外主营业务收入分别为6,286.19万元、11,770.81万元、11,757.70万元,整体呈上升趋势,系其全球化布局成功的重要体现。

基于在客户端良好的综合表现,科力装备在福耀集团附件部首次供应商业绩评比中荣获2020年福耀集团优秀供应商称号,在福耀集团2023年度供应商业绩评比中荣获2023年度优秀供应商;圣戈班和艾杰旭对于科力装备一直以来尤其是外部不利因素发生期间对其提供的大力支持和保供能力还特意发来《感谢信》。

四、国内及全球市占率逐年提升,新能源汽车产品销售额攀升

经过多年的行业经营,科力装备已发展成为行业内产品种类齐全、覆盖车型多的领先供应商,各类产品的规格型号超过6,000种,覆盖汽车玻璃中的风挡、侧窗、角窗和天窗,生产工艺涵盖汽车玻璃总成组件产品的注塑、挤出和冲压三大主要生产工艺,可以向客户交付成套的汽车玻璃总成组件产品。

科力装备的主要产品包括风挡玻璃安装组件、侧窗玻璃升降组件、角窗玻璃总成组件和其他汽车零部件等。

汽车玻璃总成组件产品质量的高低直接影响到下游终端客户整车性能的好坏。科力装备坚持以产品质量为优先的经营方针,建立了完备的质量管理体系,产品质量得到了一致好评和充分信任,竞争优势明显。

通过信息化管理软件平台,科力装备实现从仓库到生产、从生产到仓储、从仓储到销售的实时监控和智能化管理,以及产品生产过程的追溯管理,将其产品质量风险降低到最低程度。2022年度,科力装备产品在客户端的不合格率为20ppm(百万分之二十),远低于整车厂要求的50ppm。

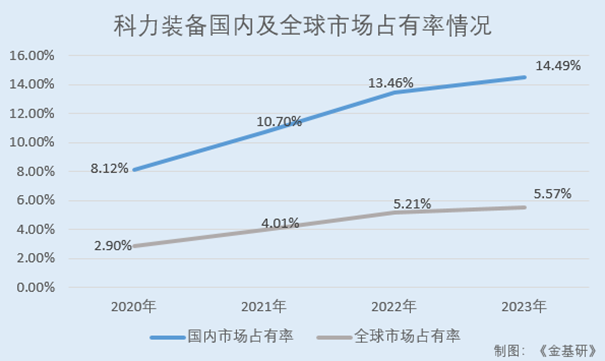

凭借出色的产品质量,科力装备在国内及全球的市场占有率逐年提升,其在汽车玻璃总成组件领域具有一定的市场地位。

经测算,2021-2023年,科力装备汽车玻璃总成组件产品的国内市场占有率分别为10.70%、13.46%、14.49%,全球市场占有率分别为4.01%、5.21%、5.57%。

近年来,科力装备紧跟新能源汽车发展趋势,基于多年的产业技术积累和丰富的产品开发经验,积极向新能源汽车领域拓展,开发了一系列用于新能源汽车的零部件产品。

目前,科力装备产品除了被广泛应用到宝马、奔驰、奥迪、通用、大众、丰田、本田、日产、三菱、福特、克莱斯勒、沃尔沃、红旗、吉利、长城、比亚迪、广汽、长安、奇瑞、现代、起亚、标致、雪铁龙等传统汽车品牌外,还被广泛应用到特斯拉、蔚来、比亚迪、理想、零跑、小鹏、雪佛兰、威马、长城、吉利、别克、大众等三十余种新能源汽车品牌,并逐步实现量产。

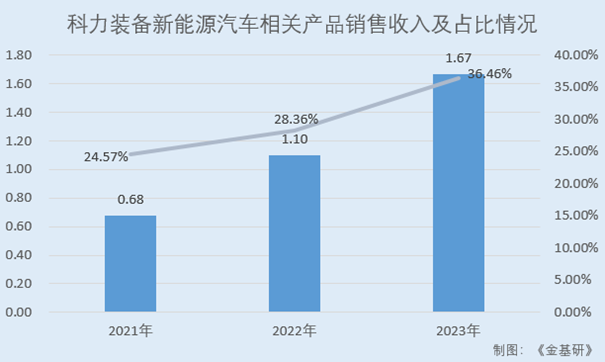

2021-2023年,科力装备新能源汽车相关产品销售收入分别为0.68亿元、1.10亿元、1.67亿元,占当期主营业务收入的比重分别为24.57%、28.36%、36.46%。近三年,科力装备新能源汽车零部件产品销售收入年均CAGR达56.65%,已经成为其营业收入的重要增长点。

随着新能源汽车各类品牌车型陆续量产,科力装备新能源汽车产品的销售规模将会随之大幅度增长,具备可持续性。

简言之,科力装备产品种类齐全,覆盖车型多,产品质量优势突出,国内及全球市场占有率逐年提升。同时,科力装备积极向新能源汽车领域拓展,开发了一系列用于新能源汽车的零部件产品,相关销售收入攀升,成为其营业收入的重要增长点。

五、研发投入占比高于行业均值,九大核心技术贡献收入占比超九成

作为高新技术企业,科力装备一直将提高技术研发能力作为提升核心竞争力的关键。

经过多年的技术开发和经验积累,科力装备拥有了一支专业、全面的技术人才队伍,在产品结构设计、工装模具制造、生产制备工艺、检测实验分析等方面持续投入资源,从而在细分领域内形成具有较强竞争优势的技术和产品。

截至2023年12月31日,科力装备拥有研发人员150名,占员工总数的比例为13.10%。

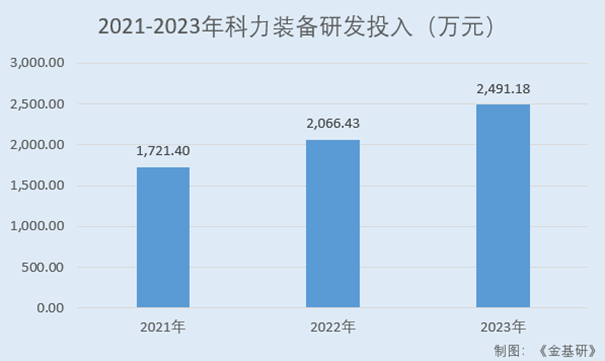

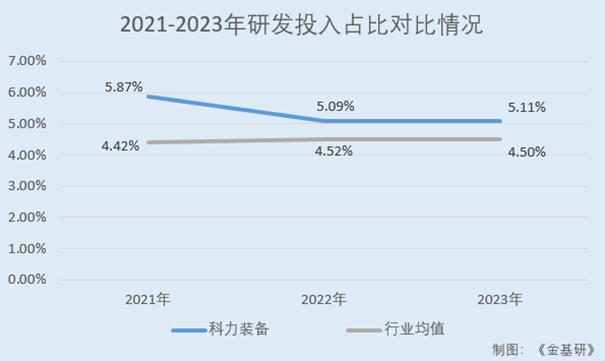

研发投入方面,2021-2023年,科力装备研发投入金额分别为1,721.40万元、2,066.43万元、2,491.18万元,复合增长率为20.30%,各期营业收入的比例分别为5.87%、5.09%、5.11%,整体呈快速增长的趋势。

科力装备始终坚持技术和产品的持续升级创新,加强与下游客户的产品同步开发能力,研发投入占比高于同行业可比上市公司平均研发投入占比。

据东方财富choice数据,2021-2023年,科力装备同行业可比公司肇民科技、浙江仙通、星源卓镁、海达股份的研发投入占比均值分别为4.42%、4.52%、4.50%。

通过自主研发,科力装备围绕提升产品竞争力,建立了涵盖产品结构设计、材料应用、生产工艺优化、产品检测验证等多方面的技术体系,掌握了产品开发方面的7项核心技术、包边条多工序联动高效生产工艺技术以及生产自动化工艺改进技术等生产必要的两大类核心技术,且已均处于成熟阶段。

在产品开发方面,科力装备掌握了“汽车玻璃组件降噪技术”“汽车玻璃组件抗翘曲技术”“包边条一体化成型技术”“摄像头支架成像区域杂光抑制和防结雾技术”“平齐式侧窗导轨技术”“侧窗玻璃托架自锁和快速固化技术”“高精密模具开发技术”等七项核心技术,能够及时高效地满足客户的设计需求,有效提升产品性能和降低产品成本,不断提升其核心竞争力。

其中,“高精密模具开发技术”模具精度可达0.005mm,优于行业0.01mm的标准,表面粗糙度可达0.1um,达到行业先进水平(表面粗糙度0.06-0.16um)。

2021-2023年,科力装备新产品开发数量持续增加,分别为427个、431个、450个,为其订单增加和业绩增长作出重要贡献。

在生产工艺方面,科力装备的核心技术创新性明显,能够有效提高生产效率、降低产品不良率,维持核心产品的成本和质量优势,其中“包边条多工序联动高效生产工艺技术”和“垫块自动化生产技术”被河北省工信厅鉴定为国内领先。

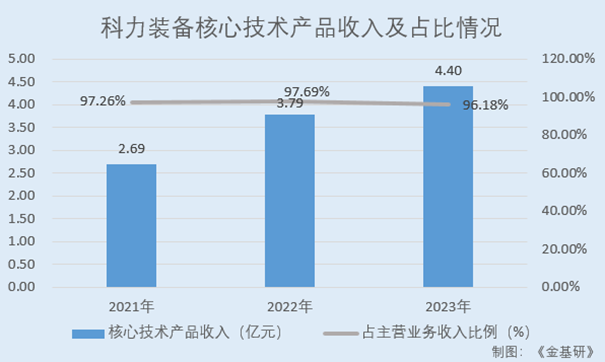

在核心技术产业化方面,2021-2023年,科力装备与核心技术相关的产品收入分别为2.69亿元、3.79亿元、4.40亿元,占当期主营业务收入的比例分别为97.26%、97.69%、96.18%。

截至2024年3月27日,科力装备已获授权专利80项,其中发明专利6项,实用新型专利69项,外观设计专利5项。科力装备被评为工信部专精特新“小巨人”企业、河北省“专精特新”中小企业、河北省科技型中小企业、河北省企业技术中心、河北省汽车高分子零部件技术创新中心和河北省智能制造试点示范等。

未来,科力装备将进一步完善业务结构,优化管理水平,提升研发实力,力争在二到三年内建设成为汽车玻璃总成组件领域内产能规模较大、市场占有率较高、营业收入与利润增长较快的行业领先者之一。