《金基研》星月/作者 杨起超 时风/编审

近年来,国内肥胖人群数量持续增长,国内把人民健康放在优先发展的战略地位,出台了一系列政策措施倡导健康饮食。在此背景下,植物蛋白饮料天然、健康、绿色的属性优势凸显。随着国民收入水平的增长和对自身健康的重视度提升,国内消费者购买力上涨,健康素养提升,植物蛋白饮料赢得更多消费者的青睐,植物蛋白饮料多年以来一直是饮料行业中增速最快的子品类。

从整体来看,国内植物蛋白饮料市场细分领域集中度高、但总体格局分散。养元饮品、椰树集团、承德露露等行业内头部企业长期深耕某一细分领域,持续稳定发展。同时,植物蛋白饮料行业内细分品类市场份额向头部企业倾斜,行业整合趋势明显。从消费趋势看,饮料消费者生活方式分层愈发明显,消费需求呈现分层趋势,消费渠道也逐渐展现差异化分层。植物蛋白饮料行业内企业针对细分客户打造产品矩阵,同时构建立体销售网络,加大营销创新力度,做大“蛋糕”。

一、政策倡导健康饮食,植物蛋白饮料绿色健康优势凸显

近年来,随着居民生活水平的提高,人们在饮食上更倾向于食用较多的肉类和海鲜,而常常忽视了蔬菜、水果以及大豆等植物性食品的摄入,这导致了饮食结构的失衡,国内肥胖人群的数量持续增加。目前,国内肥胖人群的数量超过了一亿,位居世界第一。

2023年8月17日,《中国肥胖患病率及相关并发症:1,580万成年人的横断面真实世界研究》报告发表,按照国内超重和肥胖的BMI(身体质量指数)分类标准,1,580万成年受试者中超重人群占比34.8%,肥胖人群占比14.1%。

十八大以来,国内坚持把人民健康放在优先发展的战略地位,作出“全面推进健康中国建设”的重大决策部署。在此背景下,国内出台了一系列政策措施倡导健康饮食。

2022年4月,《“十四五”国民健康规划》要求全面推进健康中国建设,全面实施全民健康生活方式行动,推进“三减三健”(减盐、减油、减糖,健康口腔、健康体重、健康骨骼)等专项行动。实施国民营养计划和合理膳食行动,倡导树立珍惜食物的意识和养成平衡膳食的习惯。

2022年4月,中国营养学会发布的《中国居民膳食指南(2022)》明确指出,均衡饮食的八大原则之一就是增加蔬菜、水果、乳制品、全谷物和大豆及坚果的摄入。

2022年12月,国内制定的《扩大内需战略规划纲要(2022-2035年)》中,明确将“全面促进消费,加快消费提质升级”作为实施扩大内需战略的重要组成部分,倡导健康饮食结构、绿色低碳消费。

2024年6月,16部门联合启动为期三年“体重管理年”活动。自2024年起,力争通过三年左右时间,实现一系列“小目标”——体重管理支持性环境广泛建立,全民体重管理意识和技能显著提升,健康生活方式更加普及,全民参与、人人受益的体重管理良好局面逐渐形成,部分人群体重异常状况得以改善。

在国家倡导健康饮食的大环境下,植物蛋白饮料天然、健康、绿色的属性优势凸显。

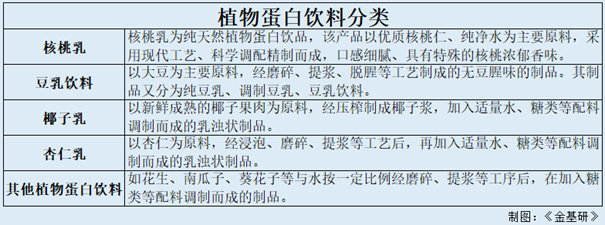

植物蛋白饮料是指以植物果仁、果肉及大豆为原料(如大豆、花生、杏仁、核桃仁和椰子等),经加工、调配后,再经高压杀菌或无菌包装制得的乳状饮料。植物蛋白饮料因不含或含有较少的胆固醇,没什么热量,具有低糖、低脂、低卡路里的特点;同时其富含蛋白质、氨基酸和不饱和脂肪酸等营养成分,逐渐成为健康饮食的重要组成部分。

例如:核桃奶中含有对脑神经好的磷脂和不饱和脂肪酸;豆奶中含有抗氧化功能的皂苷和异黄酮;杏仁奶中含有天然的维生素E等等。

各类植物蛋白饮料的营养价值主要来自植物原料,消费者可根据自身需求,选用不同类型植物蛋白饮料。

以核桃乳饮料为例,在国外,核桃人称“大力士食品”、“营养丰富的坚果”、“益智果”;在国内,核桃享有“万岁子”、“长寿果”、“养人之宝”的美称。核桃卓著的健脑效果和丰富的营养价值,已经为越来越多的人所推崇。核桃乳饮料愈加受到学生、脑力劳动者、中老年保健人群等消费群体的青睐。

二、消费者购买力上涨健康素养提升,植物蛋白饮料行业发展空间广阔

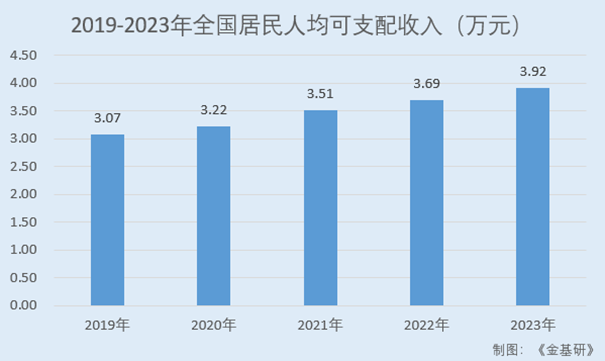

近年来,随着国民收入日益增长,全国居民人均可支配收入及全国居民人均消费支出均呈上涨趋势。

据国家统计局数据,2019-2023年,全国居民人均可支配收入分别为3.07万元、3.22万元、3.51万元、3.69万元、3.92万元,年均复合增长率为6.28%;全国居民人均消费支出分别为2.16万元、2.12万元、2.41万元、2.45万元、2.68万元,年均复合增长率为5.59%。

其中,2023年,全国居民人均可支配收入比上年名义增长6.3%,扣除价格因素,实际增长6.1%;全国居民人均消费支出比上年名义增长9.2%,扣除价格因素影响,实际增长9.0%。随着人均可支配收入的增加,消费者购买力提升,植物蛋白饮料行业的市场需求得到显著增长。

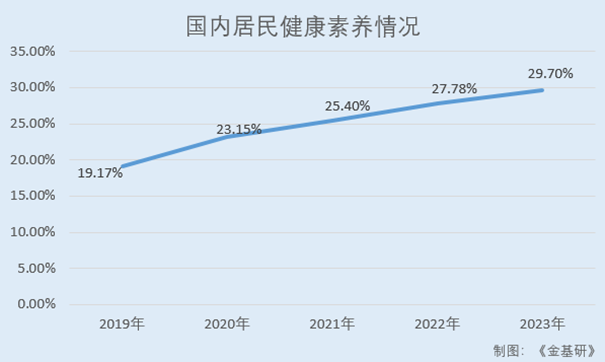

同时,健康中国战略实施以来,国内居民健康素养水平稳步提升。据国家卫健委数据,2019-2023年,国内居民健康素养分别为19.17%、23.15%、25.40%、27.78%、29.70%。目前已经接近《“健康中国2030”规划纲要》提出的“到2030年,居民健康素养水平达到30%”的目标。

在人口老龄化、生育政策调整的社会背景下,消费者更加关注自身健康,饮料行业消费趋向理性化,消费者不再单纯注重美味的体验,营养和健康也正在受到普遍关注,植物蛋白饮品天然、健康、绿色的属性高度契合当前消费需求趋势,植物基产品赢得更多消费者的青睐。

首先,随着国内人口结构的变化,老龄化程度不断提高,食饮健康是银发经济中的重要一环,植物蛋白饮品高度符合老年群体的健康要求。

其次,随着新生代消费力量的崛起,对于植物蛋白饮品行业提出更高要求,行业内不断涌现出与咖啡、茶、坚果、水果等成分相融合的跨界产品,获得越来越多年轻消费群体的喜爱。

最后,随着经济复苏,节庆消费成为引爆市场的重要能量,植物蛋白饮品在节庆期间的良好市场表现,反映出植物蛋白饮品正在受到广泛认可。

近年来,国内植物蛋白饮料市场规模呈波动增长走势,整体保持正增长。

据中商产业研究院数据,2018-2022年,国内植物蛋白饮料市场规模分别为1,200亿元、1,188亿元、1,117亿元、1,234亿元、1,351亿元。前瞻产业研究院结合植物蛋白饮料在饮料行业的渗透率情况,预测到2026年我国植物蛋白饮料市场规模超过1,400亿元。

从增长空间来看,国内目前植物蛋白饮料的人均年消费量只有3.2kg。对比台湾省5.3kg和香港地区的11.3kg依然存在较大发展空间。

综上,随着国民收入水平的增长和对自身健康的重视度提升,国内消费者购买力上涨,健康素养提升,植物蛋白饮料赢得更多消费者的青睐。植物蛋白饮料行业市场规模整体保持正增长,且发展空间广阔。

三、植物蛋白饮料行业市场格局分散,细分品类市场份额向头部企业倾斜

植物蛋白饮料行业因其进入壁垒较低,因此国内从事植物蛋白饮料的企业数量众多,目前处于完全竞争市场。

从整体来看,国内整个的植物蛋白饮料市场呈现出细分领域集中度高、但总体格局分散的特点,形成龙头分据、在各自赛道一家独大的格局。

据Euromonitor公布的各企业零售额市占率测算,国内传统植物蛋白饮料,2022年排名前五的企业分别为养元饮品、椰树集团、承德露露、达利食品、维他奶国际。据植物蛋白饮料营业收入口径测算,2021年国内植物蛋白饮料行业头部企业养元饮品的市场份额仅为5.44%,CR5合计为11.32%。

各大头部企业凭借自身资源优势,长期深耕某一植物蛋白饮料细分市场,通过一两个极具特色的产品形成了爆款大单品,建立了稳固的消费者基础,拥有强大的品牌影响力,牢牢占据细分市场的一席之地,成为了行业的领导者。

如养元饮品深耕核桃乳市场二十余年,市占率达88%;承德露露作为杏仁露市场开创者,市占率一度超90%。

随着居民消费行为理性化的演变,自主选择性逐渐加强,消费者更侧重于具有较高品质的产品,各细分品类市场份额趋于向行业头部品牌倾斜,整体行业整合趋势明显。同时消费者对产品品质、价值、价格提出更高要求,在注重健康、营养、美味的基础上,追求性价比、获得情绪价值已成为新的消费趋势。

植物蛋白饮品头部企业凭借技术优势、品牌优势、规模优势、成本优势,能够更好的满足消费者“健康消费、品质消费”的消费需求,呈现出稳定发展态势。随着行业集中度的不断提高,作为行业的头部企业将充分享受到市场发展的红利。

例如,养元饮品作为国内核桃蛋白饮品品类的领军者,“养元·六个核桃”核桃乳是国内核桃乳产销量最大的企业和品牌。2023年, 养元饮品实现营业总收入61.62亿元,同比增长4.03%。

承德露露是国内杏仁露生产的头部企业和行业标准的制定者,行业地位稳固。2023年,承德露露实现营业收入29.55亿元,同比增长9.76%。

椰树集团雄踞椰汁行业头部多年,被国家确定为”创轻工国际名牌产品优势企业”,”椰树”商标也被国家认定为中国驰名商标。2023年,椰树集团全年销售总额达到50亿元,同比增长3.08%。

四、消费者多元化需求逐渐细化,针对细分客户打造产品矩阵

随着社会结构的变化,饮料消费者生活方式分层愈发明显,消费需求呈现分层趋势。消费者对于健康、口味多元化需求逐渐细化,产生了“原料健康、低糖、无糖、精致口感、新鲜味觉刺激”等细分需求。

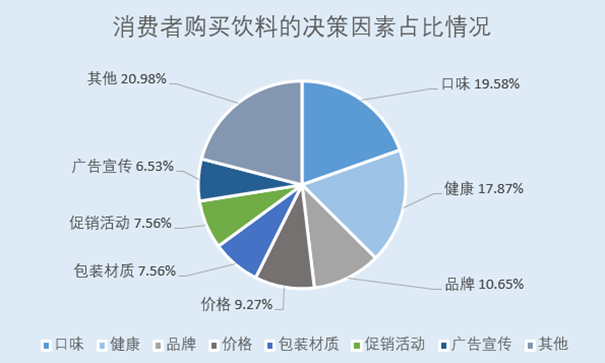

据中国植物蛋白饮料行业发展趋势分析与未来投资预测报告(2023-2030年)数据,消费者购买饮料的决策因素中,口味占比19.58%、健康占比17.87%、品牌占比10.65%、价格占比9.27%、包装材质占比7.56%、促销活动占比7.56%、广告宣传占比6.53%、其他占比20.98%。

在口味方面,植物蛋白饮料的口味在很大程度上影响消费者的购物选择,味道醇正、香气浓郁、甜度适中、厚重顺滑这4大标准成为消费者的首选。行业内企业通过不断升级产品,以满足消费者的需求。

例如,养元饮品通过独创技术有效去除了核桃仁种皮的苦涩物质,整体口感香醇,入口丝滑,香甜适中,既有坚果的香味,还有饮品的甘甜;达利集团在推出豆本豆之际,就要求研发团队在无添加剂的基础上尽量保证口味;OATLY燕麦奶利用独有技术,将燕麦分解成液体,同时保留住了营养成分和纯正口感,受到大众喜爱;椰树牌椰汁不用椰浆不加香精,最大程度保留椰奶的原汁原味,味道浓厚,甜度适中,在椰子植物蛋白饮料市场称霸多年。

在包装方面,包装设计是产品外在形象的重要组成部分,新颖的包装可以抓住人们的眼球,使产品在货架上脱颖而出。

早期,承德露露,六个核桃、椰树牌椰汁等传统品牌包装相对单一,缺乏新意,使得植物蛋白饮料消费场景受限。随着市场竞争的加剧,植物蛋白饮料厂家愈加重视对自身产品的包装。

例如,养元饮品推出多包装形态产品,精心打造了一系列“高颜值”产品,六个核桃推出了六款带有祝福语的春节定制包装——“六六大顺罐”。

承德露露对外包装进行了升级,除了常规款和更适合孩子的小露露外,露露产品包装设计多采用更加简洁、时尚的外观,更符合年轻人的审美,以吸引年轻人的眼球。“杏仁奶龙年限定IP罐”是露露在龙年特别推出的一款新品。

椰树集团的包装已经是设计圈的一股“泥石流”,成为其标志性且独特的设计风格。

在健康方面,各企业在突出植物蛋白饮料天然、健康、绿色属性同时,亦针对不同消费群体、不同层级市场的消费细分需求,积极进行产品的革新布局,打造产品矩阵拓宽消费场景。

例如,养元饮品开发了六个核桃养生系列、六个核桃五星系列、2430核桃乳、无糖高钙六个核桃、易智成长六个核桃等产品,满足多元化消费需求;德露露亦推出更符合年轻人口味的新产品,包括低糖/无糖、0胆固醇、0反式脂肪酸、高蛋白等健康版本,以及结合植物奶、巴旦木、抹茶、可可粉、野山杏仁等元素的创新产品,以满足年轻人对健康、口感等的多样化需求。

五、消费者购物渠道差异化分层,立体销售网络及营销创新助力行业发展

在新消费时代下,消费者生活方式的改变,导致线下消费场景逐渐弱化,线上消费场景发展迅速,而不同场景下的消费需求也愈发精细化。

随着消费者购物习惯、饮用场景的改变,饮料市场购物渠道的选择也逐渐展现差异化分层,从传统的商超、卖场等线下渠道向多渠道融合,如抖音、小红书、社群、品牌小程序等新兴细分渠道不断出现,呈现复合性多元化发展趋势。

注重购物体验的消费者多选择商超等传统购物渠道,注重性价比的消费者多选择线上零售、团购或折扣店等渠道,同时传统线上电商渠道增速放缓,直播、内容电商凭借流量优势,增长速度较快。

植物蛋白饮品行业内企业需要制定多元化的营销策略,构建覆盖全国的立体销售才能在日益变化的市场环境中保持竞争优势,并发展壮大。

例如,养元饮品不断提高线下渠道的精细化运营水平,深度挖掘线上电商渠道网络,积极拓展直播、社群渠道,建立起涵盖线下、线上、社群的全渠道体系;承德露露以线下销售渠道为主,同时积极拓展线上销售渠道,实现线上线下全渠道覆盖;椰树集团积极拓展线上线下市场渠道提高产品的覆盖率和可及性,同时加强渠道管理和维护提高渠道的稳定性和效率性。

在渠道求变的同时,植物蛋白饮料行业内品牌们在营销动作上也频频求新。

例如,养元饮品全方位整合媒体资源,拓展新媒体传播矩阵,全方位覆盖消费者,不断扩大品牌声势。独家特约央视总台《主持人大赛》节目、全新打造“六六大顺”超级符号系统,进一步增强消费者对其品牌价值的认同感。

椰树努力跟上年轻人的步伐,联名瑞幸、在直播间“秀场式引流”、互联网造梗,其“战术犯规式营销”也继续挑逗着互联网的神经,以此不断提升椰树品牌知名度,促进销量持续逆势增长。

承德露露亦在线上进行了诸多品牌年轻化的营销动作,例如通过AI创作节气海报、与白象、飞鹤等其他品牌联动,并通过新品种草、电商引流等方式增加品牌热度。

总的来说,在国家政策支持和健康饮食关注度日益上升的背景下,国内植物蛋白饮料市场规模不断扩大,行业呈现出更多元化、个性化的发展趋势以满足消费者需求。植物蛋白饮料行业内头部企业凭借技术优势、品牌优势、规模优势、成本优势,将充分享受到市场发展的红利。同时,产品创新和营销创新成为植物蛋白饮料行业发展的发力点。