《金基研》天涯/作者 杨起超 时风/编审

近年来,国际局势日益严峻,国内国防预算稳增,有力支撑军队装备扩充以及更新换代。在国内国防信息化建设的加速、红外应用领域扩宽、国产替代需求提升的背景下,国内的军用、民用红外光电市场均有望实现持续快速的增长。

作为一家主要从事红外光电等光电领域的研发、生产、销售与服务业务的高新技术企业,国科天成科技股份有限公司(以下简称“国科天成”)主要为客户提供制冷型红外机芯、整机、电路模块等红外产品,销售制冷型探测器、镜头等零部件,并接受客户委托提供红外成像等光电领域的研制开发服务。

业绩方面,近年来国科天成营收和归母净利润高速增长,成长性优异。同时,国科天成的加权平均ROE保持稳定,且自2022年起大幅高于行业均值,具备良好的持续盈利能力。国科天成立足于产业链中游并持续向上游核心器件领域拓展,现已初步建立起覆盖制冷型与非制冷型红外产业、上游核心器件与中游关键产品的完整产业布局。依托技术优势和差异化产品路线,国科天成在国内红外市场特别是制冷型红外市场形成了不俗的市场竞争优势。2021-2023年,国科天成光电业务收入高速增长,市场份额不断提升。

一、军工崛起+应用拓展红外行业前景广阔,国产替代加速行业迎机遇

红外线是自然界中存在最为广泛的辐射,所有温度高于绝对零度(-273℃)的物质都不断地辐射红外线。红外成像技术可以广泛应用在军用、工业、安防、医疗、消费等传统及新兴领域。

在军用领域,红外光电技术对国防安全具有重大意义,国家在政策层面给予大力支持,为红外光电技术的发展提供良好的政策环境。

近年来,逆全球化趋势以及俄乌冲突、巴以冲突大大强化了全球各国的安全诉求,全球军费再次进入高速增长期。据法新社报道,2023年全球军费开支出现了10多年来最大增幅,达到创纪录的2.4万亿美元。

据瑞典斯德哥尔摩国际和平研究所的数据,国内的国防支出不论是占GDP的比重、占国家财政支出的比重,还是国民人均国防费、军人人均国防费等都是偏低的。

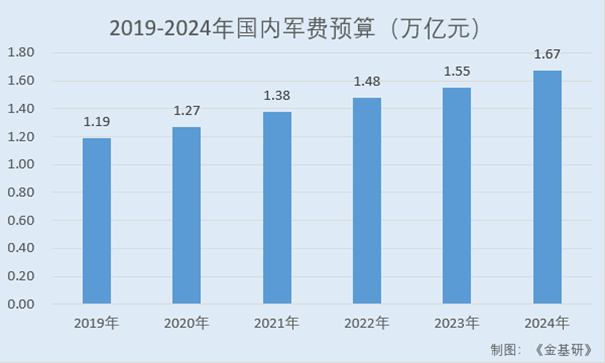

据财政部数据,2019-2023年,国内军费预算分别为1.19万亿元、1.27万亿元、1.38万亿元、1.48万亿元、1.55万亿元。2024年,国内军费预算达1.67万亿元,与2023年相比提升7.2%。

伴随国内军费支出的快速增长,国内武器现代化进程不断加快。而红外热像仪可以在侦查、监视、制导、搜索及跟踪装备等军用领域进行广泛应用,具有很高的应用价值。

与发达国家相比,目前国内军队中红外热像仪的应用比例相对偏少,但随着国内国防现代化进程的不断推进,红外热像仪在国内军事领域的应用处于快速提升阶段,包括单兵、坦克装甲车辆、舰船、军机和红外制导武器在内的红外装备市场均快速发展,市场需求量巨大。

在民用领域,红外光电技术在安防监控、消防、电力、工程建设、制造过程控制、人体测温领域等民用领域的应用也越发广泛。红外光电产品成为民用领域重要消费市场,国内市场对红外光电产品的需求旺盛,市场前景广阔。

随着技术进步、成本下降、功能强化,民用红外热像仪在工业测温、教育科研、消防与安防监控、石油化工、医疗检测、辅助驾驶以及物联网等领域的应用不断增加,民用红外热像行业将迎来市场需求的快速增长期。

经过多年的发展和技术积累,目前国内红外光电行业已经初步掌握了从探测器、成像机芯到光电系统等产品的全产业链生产能力,成功实现光电成像核心部件的国产替代,突破欧美发达国家的技术垄断及产品禁运。

未来,在国内国防信息化建设的加速、红外应用领域扩宽、国产替代需求提升的背景下,国内的军用、民用红外光电市场均有望实现持续快速的增长。

二、营收净利高增成长性优异,加权平均ROE高于行业均值

受益于下游市场需求高速增长和产品应用领域的进一步推广,国科天成的业绩保持高速增长趋势,具备良好的持续盈利能力。

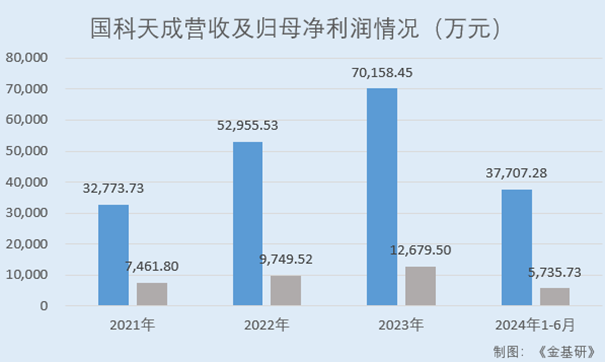

据招股书,2021-2023年,国科天成营业收入分别为3.28亿元、5.30亿元、7.02亿元,CAGR达46.31%;归母净利润分别为7,461.80万元、9,749.52万元、12,679.50万元,CAGR达30.36%。

到2024年1-6月,国科天成的营业收入为3.77亿元,同比增长38.83%,归母净利润为5,735.73万元,同比增长42.43%(经致同会计师事务所审阅未审计,下同)。

基于目前已实现的经营业绩、在手订单、市场环境等情况,经国科天成初步测算,2024年1-9月,其营业收入为6.33亿元,同比增长43.79%,扣非后归母净利润为1.09亿元,同比增长44.98%。

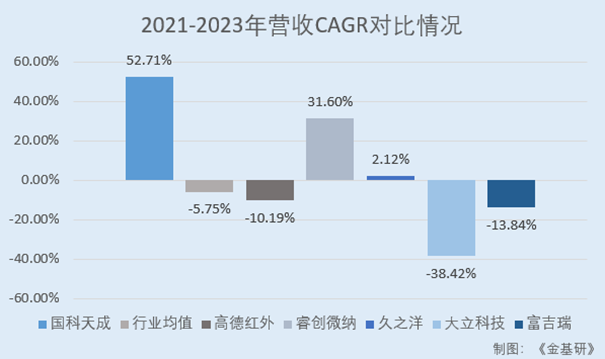

值得关注的是,近三年国科天成营业收入复合增长率“领跑”同行,凸显其成长性。营业收入三年复合增长率是衡量企业业务增长的重要指标之一,并可以用来评估企业的盈利能力和市场竞争力。

据东方财富choic数据,2021-2023年,国科天成的营收CAGR达52.71%。

同期,国科天成同行业可比公司武汉高德红外股份有限公司(以下简称“高德红外”)的营收CAGR为-10.19%;烟台睿创微纳技术股份有限公司(以下简称“睿创微纳”)的营收CAGR为31.60%;湖北久之洋红外系统股份有限公司(以下简称“久之洋”)的营收CAGR为2.12%;浙江大立科技股份有限公司(以下简称“大立科技”)的营收CAGR为-38.42%;北京富吉瑞光电科技股份有限公司(以下简称“富吉瑞”)的营收CAGR为-13.84%。

经金基研计算,2021-2023年,上述五家国科天成同行业可比公司的营收CAGR均值为-5.75%。

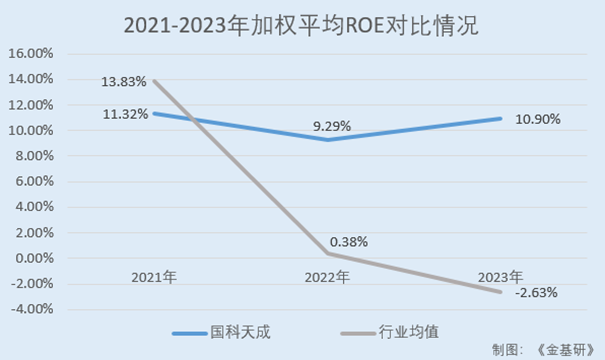

与此同时,自2022年起国科天成的加权平均净资产收益率高于行业均值,盈利能力保持稳定。

据东方财富choic数据,2021-2023年及2024年1-6月,国科天成的加权平均ROE分别为11.32%、9.29%、10.90%、4.57%。

2021-2023年,国科天成同行业可比公司高德红外、睿创微纳、久之洋、大立科技、富吉瑞的加权平均ROE均值分别为13.83%、0.38%、-2.63%。

简言之,近年来国科天成营收和归母净利润保持高速增长趋势,成长性优异。同时,国科天成的加权平均ROE保持稳定,且自2022年起大幅高于行业均值,具备良好的持续盈利能力。

三、军工及民用领域优质客户认可,差异化策略定位蓝海市场

深耕红外领域实十载,国科天成在国内红外市场特别是制冷型红外市场形成了不俗的市场竞争优势。随着国科天成在国内制冷红外领域的市场知名度和地位的提升,寻求与其建立合作的客户持续增加,国科天成因产能有限而优先选择价格条件优、市场影响力大的客户进行合作。

目前,国科天成已与中电科集团、中建材集团、航天科技集团、中国船舶集团、航天科工集团、四川九洲集团、中科院等大型军工集团及科研院所的下属单位和相关领域的军工配套企业建立了良好合作关系,并拓展了部分民用领域光电整机或系统集成业务的优质客户。

值得关注的是,国科天成在制冷型红外及非制冷型红外两大领域针对性推出差异化产品,具有差异化的产品路线优势。

在制冷型红外领域,国科天成选用InSb技术路线,而国内多数从事制冷红外业务的竞争对手主要选用MCT技术路线。相较于MCT型红外产品,InSb型红外产品在稳定性和盲元率等方面表现更佳,在美军中波制冷红外系统中长期占据主导地位。

受境外长期进行产品和技术封锁的影响,国内对于InSb型红外产品的应用起步相对偏晚,但随着近年来国内国防预算持续增长和国防装备现代化建设持续推进,下游市场对于InSb型红外产品的认可度和应用需求开始快速增长,邀请国科天成参与产品比测、竞争性谈判、询价、招投标等合作活动的客户持续增加。

国科天成依托InSb型红外产品的技术路线优势,在客户组织的上述比测、谈判、询价、招投标等活动中多次击败竞争对手的MCT型红外产品,快速抢占市场份额并实现业绩高速增长。

因此,国科天成在制冷红外市场中具有不俗的差异化产品路线优势。

在非制冷型红外领域,国科天成现阶段聚焦于非制冷红外瞄具领域,运用自主开发的自适应热像辅助瞄准系统以实现对目标进行精准打击,有效解决了目前国内外热像瞄准器普遍存在的场景适应性差和辅助射击功能不足的问题。

国科天成非制冷红外瞄具产品凭借场景适应性强、辅助射击功能丰富和高性价比的优势,目前已获得下游客户的高度认可,在该细分市场形成了差异化竞争优势。

综上,国科天成逐步与诸多国有军工集团及科研院所建立业务合作,并拓展了一批民用领域的优质客户。国科天成选择高性能的InSb技术产品路线,避开国内多数竞争对手选用的MCT技术路线,定位蓝海市场,形成了差异化竞争优势。

四、核心光电业务收入高增,向上游拓展布局红外全产业链

作为一家主要从事红外光电等光电领域的研发、生产、销售与服务业务的高新技术企业,国科天成以光电业务为核心,还开展了遥感数据应用、信息系统开发和卫星导航接收机研制等其他业务作为补充。

国科天成的光电业务主要立足于红外产业链中游,主要为客户提供制冷型红外机芯、整机、电路模块等红外产品,销售制冷型探测器、镜头等零部件,并接受客户委托提供红外成像等光电领域的研制开发服务。

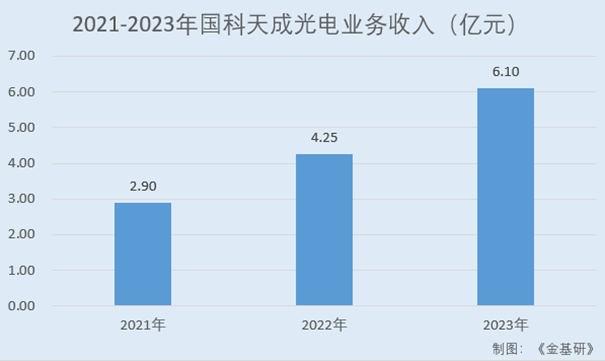

据招股书,2021-2023年,国科天成光电业务收入占比保持在85%以上,分别为2.90亿元、4.25亿元、6.10亿元,年均复合增长率达44.97%,保持高速增长趋势。

其中:国科天成红外产品和零部件业务收入金额及占比快速增长,并在2023年增加精密光学业务,而光电研制业务受其研发资源限制所能承接的项目数量有限,收入占比呈持续下降趋势。

2021-2023年,国科天成红外产品收入分别为1.72亿元、2.81亿元、4.22亿元;零部件业务收入分别为6,605.92万元、9,225.09万元、11,521.98万元。

在主要立足于红外产业链中游的同时,国科天成持续向上游核心器件领域拓展,并取得多项重大进展。

首先,在制冷红外领域,国科天成经长期布局和人才引进,已于2023年成功研制出T2SL制冷型探测器并开始自建产线。T2SL探测器是目前红外行业最前沿的探测器技术之一,国科天成作为国内极少掌握该项技术的红外企业之一,将有力提升在国内制冷红外领域的市场地位和竞争力。

其次,在非制冷红外领域,由于国内非制冷红外市场竞争相对激烈且下游领域客户对价格敏感度较高,国科天成已于2023年研制出一款高性价比的非制冷型探测器,将有力提升其非制冷红外产品的性价比和市场竞争力。

需要说明的是,探测器是占红外产品和零部件成本比例最高的核心零部件,以国科天成的制冷型机芯为例,探测器占机芯成本的比例通常在80%以上,因此具备探测器自产能力的企业会具有更强的成本优势。

最后,在精密光学领域,国科天成使用自有资金为子公司天桴光电投资建设了一条精密光学加工线,具备了镜片精密加工能力并设计开发了多款镜头产品,将有效提升其在光学领域的竞争力。

目前,国科天成已初步建立起覆盖制冷型与非制冷型红外产业、上游核心器件与中游关键产品的完整产业布局,相较于多数竞争对手具有全产业链布局的优势。

此外,向上游核心器件领域持续拓展,能够减少与下游国有军工集团、整机或系统厂商在终端市场的竞争,降低市场推广投入,从而更加专注于红外图像处理等核心技术能力的提升。

总的来说,近年来国科天成的核心业务收入快速增长,表现出强劲的增长势头,凸显其核心业务竞争优势。国科天成在主要立足于红外产业链中游的同时持续向上游核心器件领域拓展,取得多项重大进展,形成全产业链布局优势。

五、近三年研发投入CAGR达55.19%,技术先进产品性能达国内一流水平

作为高新技术企业,国科天成坚持以技术创新作为企业发展的核心动力,持续加大研发资金及人员投入。

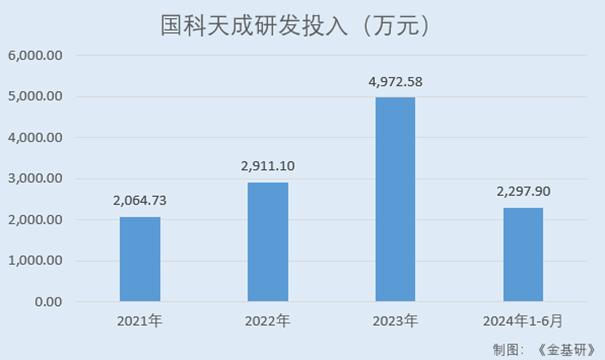

2021-2023年及2024年1-6月,国科天成研发投入分别为2,064.73万元、2,911.10万元、4,972.58万元、2,297.90万元,研发投入占营业收入比例分别为6.30%、5.50%、7.09%、6.09%。其中,国科天成2021-2023年研发投入的复合增长率为55.19%;2024年上半年研发投入同比增长41.52%。

研发人员的技术水平、研发能力是影响国科天成市场地位和竞争力的关键因素。在研发团队建设方面,国科天成注重内部人才培养和外部人才引进工作,并通过提供有竞争力的薪酬待遇、建立科学合理的人才培养和晋升制度稳定团队,增强其技术人员储备,为国科天成持续创新奠定了良好的人才基础。

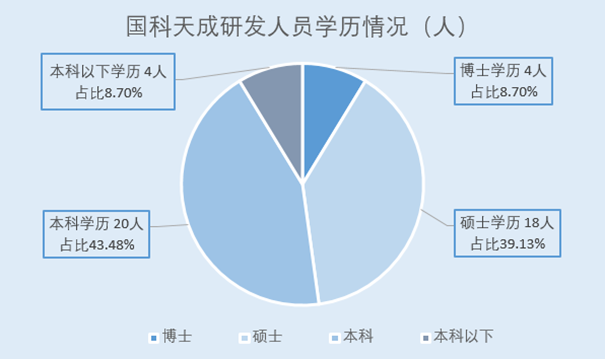

截至2023年12月31日,国科天成拥有研发人员数量为46人,占比为25.14%。其中,博士学历4人,占研发人员总数比例8.70%;硕士学历18人,占研发人员总数比例39.13%;本科学历20人,占研发人员总数比例43.48%。

围绕光电产业中游的定位,国科天成在光电领域掌握了以红外图像处理技术、成像电路设计技术、可见光与红外线的共光路技术为代表的11项核心技术,并在遥感业务、信息系统业务及导航业务领域形成了7项核心技术。国科天成是国内少数具备1280×1024分辨率制冷型机芯及整机研制生产能力的企业之一。

截至2024年8月2日,国科天成已取得发明专利39项、实用新型专利14项、外观设计专利22项,曾获得过北京市科学技术委员会重大专项支持、中科院科技成果技术转化特等奖、科技部国家重点研发计划项目支持,并先后被认定为北京市专精特新中小企业、北京市专精特新小巨人企业和国家级专精特新小巨人企业。

依托自身在机芯设计和图像处理算法领域的技术优势,国科天成的制冷型红外产品的性能已经达到国内一流水平。

目前,国科天成制冷型红外机芯及整机的最高分辨率已达1280×1024,同行业可比上市中,除高德红外披露其具备1280×1024分辨率的制冷型红外产品外,富吉瑞、久之洋、大立科技官方网站、年度报告、招股意向书等公开资料所披露的制冷型红外产品最高分辨率均为640×512。经比较,国科天成1280×1024分辨率制冷型红外产品的整体性能已与高德红外基本一致。

航天科技集团C0015表示国科天成是国内极少满足其需求的InSb型红外产品供应商、C0016表示国科天成是国内InSb技术路线的领先企业等。

未来,国科天成将以红外光电业务为核心,结合红外行业的发展趋势进一步加快技术迭代,提高新产品、新技术的开发应用能力,持续向上游核心器件领域拓展,完善产业链布局,力争在光电领域打造国内领先的红外光电企业,实现企业可持续发展。