《金基研》天涯/作者 杨起超 时风/编审

近年来,随着国内经济实力的不断增强和国家战略的调整,国内军费预算持续增长,且军费支出向增加高新武器装备及其配套设施投入转变。同时,世界安全局势趋于紧张,为国内军贸的出口带来了窗口期。此外,随着飞机对结构轻量化、高性能化、结构功能一体化的要求日益提升,复合材料在飞机的应用占比持续增加,航空复材零部件制造业前景广阔。

作为航空复材零部件行业的重要参与者,安徽佳力奇先进复合材料科技股份公司(以下简称“佳力奇”)专注于航空复材零部件的研发、生产、销售及相关服务,长期深耕军用航空领域,产品广泛应用于歼击机、运输机、无人机、教练机、靶机、导弹等重点型号装备,是目前国内重要的航空复材零部件供应商之一。

经过长期深耕,佳力奇在航空复材零部件及相关领域已形成不俗的竞争优势。特别是在技术方面,佳力奇重视研发创新,研发投入占比高于行业均值,产研高度融合,核心技术产品收入占比超99%。凭借工艺技术、质量控制、交付速度、成本控制以及服务能力等方面的综合优势,佳力奇与业内主要客户建立了深入、稳定的合作关系。同时,佳力奇聚焦核心战略客户,并通过提供定制化、一站式解决方案增强客户粘性。

一、国内军工行业长坡厚雪,航空复材应用比例不断提高

作为一家专注于航空复材零部件的研发、生产、销售及相关服务的企业,佳力奇长期深耕于军用航空领域,产品的最终用户主要为军方。

近年来,随着国内经济实力的不断增强和国家战略的调整,为建设同国际地位相称、同国家安全和发展利益相适应的稳固国防和强大军队,国内在国防领域的财政支出持续稳定增长。

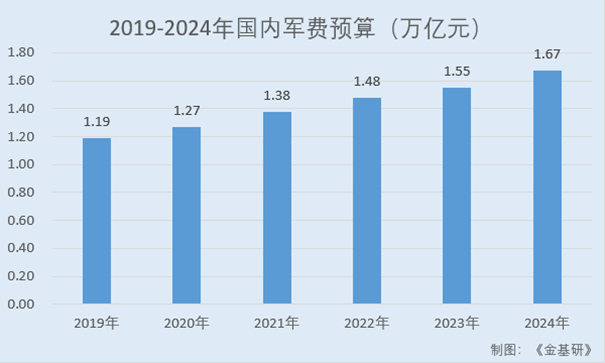

据财政部数据,2019-2023年,国内军费预算分别为1.19万亿元、1.27万亿元、1.38万亿元、1.48万亿元、1.55万亿元。2024年,国内军费预算达1.67万亿元,同比增长7.2%。

目前,国内国防支出占GDP比例仍偏低,相较俄罗斯、美国、印度、澳大利亚等其他国家,国内国防支出仍有提升空间。在整个“十四五”时期乃至到2027年“实现建军百年奋斗目标”的节点,国内国防支出增速或将长期高于GDP增速,国防支出占GDP比重有望进一步提升。

同时,国内军费支出方向呈现出新的阶段性特点,已由“调整、改善军人工资待遇和部队生活条件”向“增加高新武器装备及其配套设施投入”转变。

国防开支稳步增长和装备费占军费比例的提升为大规模列装航空装备创造了有利条件,空军装备的更新换代与批量扩产持续进行,国内航空制造业稳健发展。

此外,持续一年多的俄乌冲突仍在进行当中,巴以冲突令世界局势再起波澜,世界安全局势趋于紧张,为国内军贸的出口带来了窗口期。2023年11月13日至17日,运-20BE、枭龙Block3版本、L15教练机等在第十八届迪拜国际航空展亮相,见证中国航空力量。

在国内航空制造业不断发展的同时,复合材料在飞机的应用占比持续增加。随着现代战争对军用装备先进性要求的不断提升,复合材料用量已成为衡量军用装备先进性的重要标志。

经过40多年的研究与发展,国内先进复合材料的技术水平不断提高,复合材料在各类型飞机上的使用范围不断扩大,复合材料用量也随着应用范围的扩大而快速增加。

相比传统金属零部件,航空复材零部件在比强度、比模量、耐疲劳性、耐腐蚀性等技术指标具备明显优势,可有效减轻航空器重量、提升航空器产品性能。复合材料在国内军机的用量占比不断提升,已从最初用量1%左右提升至20%左右,且目标用量将增加至29%。

随着飞机对结构轻量化、高性能化、结构功能一体化的要求日益提升,复合材料在飞机的应用占比将持续增加,航空复材零部件制造业将迎来更大的发展机遇。

综上,近年来国内军费预算持续增长、军费支出向增加高新武器装备及其配套设施投入转变、国内军贸出口处窗口期,国内航空制造业稳健发展。同时,复合材料在飞机的应用占比持续增加,航空复材零部件行业前景广阔。

二、聚焦核心战略客户,定制化一站式解决方案增强客户粘性

2024年上半年,佳力奇的营业收入为2.69亿元,与2023年同期基本持平,扣非净利润4541.88万元,同比下滑26.15%,但环比下滑幅度已大幅收窄,出现了回暖的迹象。

同时,佳力奇预测2024年度实现营收5.55亿元,较2023年度增长19.88%,扣非净利润预计将达到8491.91万元,同比上涨8.3%。

深耕航空复材零部件领域多年,佳力奇凭借材料设计、工艺优化、质量控制、敏捷交付以及技术服务等方面的综合优势,通过建立全面客户关系管理体系和多层次的客户沟通机制,与业内主要客户建立了深入、稳定的合作关系。

佳力奇客户覆盖航空工业下属多家飞机主机厂和科研院所、军方科研生产单位以及国内其他知名航空复材零部件制造商,在该领域积累了丰富优质的客户资源和良好的市场口碑。

其中,佳力奇的核心客户为航空工业下属飞机主机厂和科研院所。佳力奇与航空工业下属客户A于2015年开始正式合作,合作领域由最初的单一结构零件拓展至尺寸及结构多样化的整体构件,应用装备范围由无人机扩大至多项重点型号装备,合作历史长、客户关系稳定。

目前,佳力奇已与航空工业下属八大主机厂中的四家实现深度合作,在航空复材零部件细分市场已占据相对有利的竞争位置。佳力奇是连续五年被航空工业下属核心飞机主机厂客户评为“优秀供应商”“金牌供应商”的唯一复材零部件领域企业。

同时,航空工业下属航空产业链、航证科创在2021年分别增资取得佳力奇2.21%、0.74%的股份。

值得一提的是,军工市场具有明显的“先发优势”特点,产品一旦装备部队,为维护国防体系的安全性与完整性,相关产品及其配套与保障装备在短期内一般不会轻易更改。同时,客户在后续的产品技术改进和升级、更新换代、备件采购中往往对供应商存在一定依赖性,客户与供应商之间形成强粘性的配套关系。

作为最早进入航空复材零部件市场的民营企业之一,佳力奇在2012年即展开军品业务的前瞻性布局及预研。多年来,佳力奇已承担多种型号航空复材零部件的工艺设计和加工制造,产品广泛应用于歼击机、运输机、教练机、无人机、导弹等重点型号装备。

同时,佳力奇突破以往主要以产品加工或配套零部件生产为主的传统经营模式,探索出一套“材料设计+工艺设计+结构设计+产品制造与加工+质量检测+技术服务”为代表的综合业务体系,形成了具有佳力奇自身特色的综合业务模式,致力于为具有不同需求的客户群体提供定制化、一站式的解决方案,增强客户粘性,促进业务的可持续发展。

简言之,佳力奇聚焦核心战略客户,与业内主要客户建立了深入、稳定的合作关系,具备先发进入优势。同时,佳力奇探索出一套综合业务体系,为客户提供定制化、一站式的解决方案,增强客户粘性,凸显持续经营能力和整体抗风险能力。

三、持续拓展三大业务布局,产品质量可靠成本控制优势显著

作为航空复材零部件行业的重要参与者,佳力奇是国内同时具备工艺设计能力、配套加工能力的民营航空复材零部件制造商之一,产品的最终用户主要为军方,主营业务收入主要包括飞机复材零部件、导弹复材零部件和制造及技术服务三类业务收入。

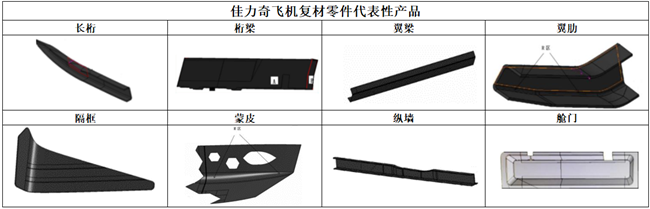

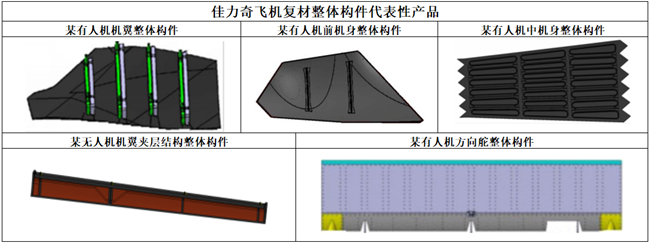

其中,飞机复材零部件业务是佳力奇主营业务收入的最主要来源,飞机复材零件代表性产品有蒙皮、翼梁、翼肋、纵墙、长桁、桁梁、隔框、舱门;飞机复材整体构件有人机机翼整体构件、有人机前机身整体构件、有人机中机身整体构件、无人机机翼夹层结构整体构件、有人机方向舵整体构件。

2020年,佳力奇积极拓展业务布局,新增导弹复材零部件业务。此外,佳力奇还利用航空复材零部件领域的研发和制造能力,积极拓展业务布局,持续开发制造及技术服务业务领域的新订单。

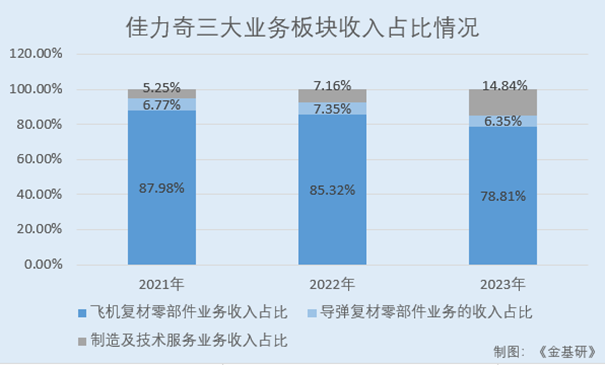

2021-2023年,佳力奇飞机复材零部件业务收入占主营业务收入的比例分别为87.98%、85.32%、78.81%;导弹复材零部件业务的收入占主营业务收入比例分别为6.77%、7.35%、6.35%;制造及技术服务业务收入占主营业务收入的比例分别为5.25%、7.16%、14.84%。2022年,佳力奇新增汽车等其他领域的复材零部件业务收入97.30万元,占当期主营业务收入比例0.16%。

由于航空复材零部件应用场景的特殊性,其对产品质量的可靠性和稳定性要求极高,一旦加工出现大批次质量问题,可能会影响产品的按期交付。

自成立以来,佳力奇高度重视产品质量水平,建立了覆盖生产全流程的质量检测体系,有效提升产品稳定性、良品率和完成效率,产品质量控制水平受到客户好评。

传统航空复材零部件行业在铺叠、切割、无损检测等工序中多采用人工操作,产品质量取决于生产人员的加工水平,存在较大的操作风险。

佳力奇将复合材料的制造工艺与数字化智能制造技术相融合,引入了国内外先进的五轴数控加工中心、超声检测设备以及自动铺丝铺带设备,全面提升了其产品生产线的自动化、数字化以及智能化水平。目前,佳力奇已实现数控下料、激光投影铺叠、数控铣切、自动化超声探伤等基本的自动化生产技术应用。

得益于先进的技术和优秀的质量控制能力,佳力奇已形成显著的成本控制优势,产品的市场竞争力不断增强。

一方面,佳力奇通过不断改进产品工艺,有效提升了生产效率,缩短了生产时间,降低了单位制造成本;另一方面,佳力奇通过建立严格的质量管理体系,在提升产品良品率的同时降低了单位材料成本。

总的来说,佳力奇深耕军工领域,持续拓展三大业务布局,其中制造及技术服务业务收入占比逐年上涨。同时,佳力奇的质量控制能力优秀,产线的自动化、数字化以及智能化水平先进,形成了显著的成本控制优势。

四、研发投入占比高于行业均值,核心技术贡献收入占比超99%

航空复材零部件制造业相关核心技术的研发是一项多学科综合的系统工程,研发投入高、研发周期长,且需要长时间的行业积累,具备高技术壁垒特征。

作为高新技术企业、国家级专精特新“小巨人”企业、安徽省“专精特新”企业50强、安徽省技术创新示范企业,佳力奇始终坚持以提升自主创新能力为主线,持续加大研发投入和人才培养,以保持行业技术领先地位。

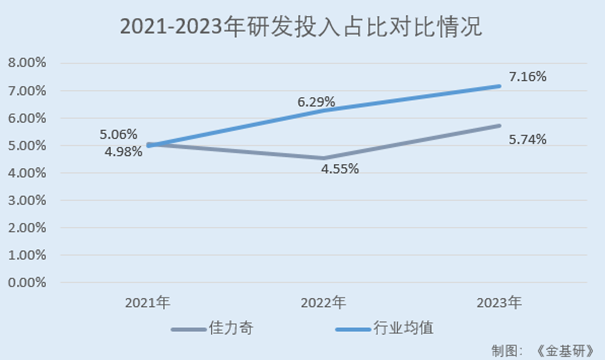

2021-2023年及2024年1-6月,佳力奇研发投入分别为2,128.86万元、3,725.62、3,315.85万元、1,750.55万元,研发投入占营收比分别为4.98%、6.29%、7.16%、6.49%。2021-2023年,佳力奇研发投入复合增长率达到24.80%。

值得关注的是,2022年以来佳力奇研发投入占比高于行业均值。2021-2023年,佳力奇同行业可比公司江苏迈信林航空科技股份有限公司、成都爱乐达航空制造股份有限公司、广联航空工业股份有限公司、西安三角防务股份有限公司、贵州航宇科技发展股份有限公司、成都立航科技股份有限公司的研发投入占比均值分别为5.06%、4.55%、5.74%。

研发团队建设方面,佳力奇拥有一支在技术领域经验丰富、专业性强、学科交叉紧跟先进技术发展的研发团队,团队核心人员在高分子基复合材料及其结构制造技术、复合材料成型技术等方面均有着多年的丰富经验。截至2023年12月31日,佳力奇共有研发技术人员76人,占员工总数的比例为13.45%。

经过数年的探索和发展,佳力奇逐步掌握了快速响应客户需求的柔性工艺设计技术、外形精准控制技术、非金属工装成型技术、缺陷控制技术、复杂结构整体构件胶接成型技术、高精密专用数控切割技术、覆盖生产全流程的质量检测技术等七项核心技术,形成了覆盖材料设计、工艺设计、结构设计、工装设计、仿真优化、制造控制、无损检测、理化性能检测的全业务链完整技术体系。

其中,佳力奇通过对生产制造过程连续跟踪、不断总结及持续完善,提炼出各种典型结构件的加工工艺方法,积累了目前航空复材零部件行业领先的成型工艺方法数据库。

截至2024年8月9日,佳力奇拥有发明专利22项,实用新型专利63项,先后参与了11项国家标准的起草制订并已发布实施。

由于航空复材零部件产品为非标准定制化产品,属于技术研发和产业化实践相对紧密的领域。佳力奇在技术创新中发展并逐步产业化,为国家军用航空器的性能提升和国防安全作出了贡献。

2021-2023年,佳力奇核心技术产品及服务收入占营业收入比重分别为99.58%、99.69%、99.76%。

综述之,佳力奇重视研发资金和人才培养,研发投入占比自2022年起高于行业均值。同时,佳力奇产研高度融合,掌握的七项核心技术均已实现产业化,核心技术产品收入占比均超99%。

五、发行市盈率低于行业均值,募资强化研发增强核心竞争力

2024年8月19日,佳力奇在创业板公开发行新股,发行价18.09元/股,对应的2023年扣非前后孰低归属于母公司股东的净利润摊薄后市盈率为19.15倍,低于同行业可比上市公司2023年扣除非经常性损益后归属于母公司股东净利润的平均静态市盈率34.42倍,低于中证指数有限公司发布的同行业最近一个月静态平均市盈率33.30倍。

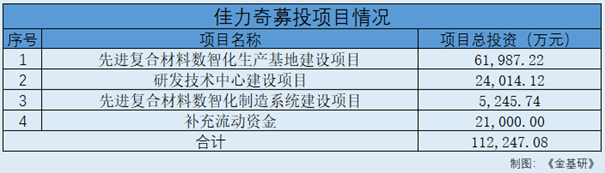

此番上市,佳力奇拟募集资金用于先进复合材料数智化生产基地建设项目、研发技术中心建设项目、先进复合材料数智化制造系统建设项目以及补充流动资金。

其中,先进复合材料数智化生产基地建设项目总投资6.20亿元,将通过新建厂房、配套先进生产及检测设备等方式实施,帮助佳力奇突破产能瓶颈,拓宽产品应用领域,迅速响应客户需求,提升佳力奇整体盈利水平与市场份额,实现未来可持续发展。

研发技术中心建设项目总投资2.40亿元,将通过购置研发设备、引进研发人才、增加研发项目等方式提高佳力奇自主创新能力,围绕低成本材料与成型工艺技术、复合材料整体成型技术、结构功能一体化技术、自动化生产技术、先进复合材料检测及评价系统创建等若干方向进行研发。

该项目的实施将进一步提升佳力奇在技术、研发等方面的核心竞争力,进一步深耕军用航空领域,不断探索、拓展佳力奇核心产品在民用航空、轨道交通等应用领域,为其实现进阶发展提供更多研发支持。

先进复合材料数智化制造系统建设项目总投资5245.74万元,拟建立完善的信息化系统,包括系统IaaS云计算平台、网络基础设施建设、数据中台、工艺数字化、生产制造数字化智能化、企业采购和供应链协同平台、智能安防管理、现有系统功能完善和优化、即时通信等,实现多系统平台对接。

该项目的实施有助于为佳力奇战略管理提供有效的决策支持信息,提高其主营业务的信息化管理能力和整体运营效率,降低综合运营成本。

总的来说,此次募集资金的具体投向包括对现有产品生产线的扩产升级、对佳力奇研发基础设施和研发能力的系统性提升、信息化系统体系升级、充实日常营运资金等多个方面,旨在提升主营业务的竞争能力和可持续发展能力,巩固和提高佳力奇在已有产品、技术、研发和服务领域的竞争优势,并为进一步的市场开拓和业务规模扩张提供基础设施、研发能力、团队建设、资金投入等方面的有力支持,进而为其未来经营战略实现奠定良好基础。

未来,佳力奇将聚焦现有航空复材零部件业务,加大自身研发投入和人才培养,保障歼击机、运输机、无人机、教练机、靶机、导弹等重点型号装备的配套需求;同时进一步开发航空发动机、直升机等原先未涉及的飞机零部件业务以及民用飞机、汽车以及轨道交通等民用市场业务。