《金基研》天涯/作者 杨起超 时风/编审

随着互联网技术以及无线通信技术的不断发展和成熟,物联网作为新兴领域兴起,不但新的产品应用不断涌现,也带动传统行业转型升级。2022年,受消费电子等终端产品市场需求疲软因素影响,物联网行业景气度下降。2024年上半年,终端设备市场需求景气度回升,无线物联网芯片需求上涨。

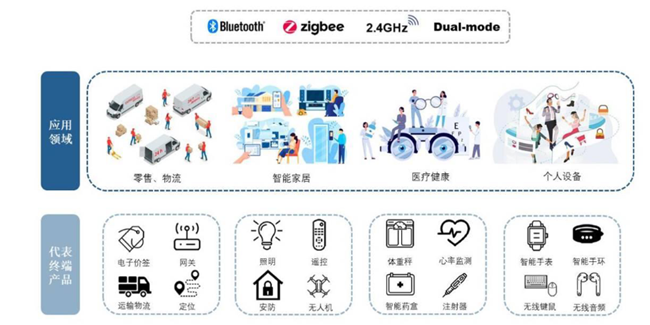

作为一家业内知名的、产品参与全球竞争的半导体和集成电路设计企业,泰凌微电子(上海)股份有限公司(以下简称“泰凌微”)主要聚焦于低功耗蓝牙芯片、多协议物联网芯片、私有协议2.4G芯片和无线音频芯片等产品,下游应用市场呈多元化布局。

2024年上半年,泰凌微营收同比上涨,毛利率进一步提高,业绩向好。泰凌微已成功研发出一系列具有自主知识产权、国际一流性能水平的低功耗无线物联网系统级芯片,产品综合性能表现优异,得到客户和市场的广泛认可,并在多个产品及业务领域取得领先优势,在全球范围内积累了丰富的终端客户资源。2024年7月,泰凌微最新一代产品发布,是国内首颗实现工作电流低至1mA量级的多协议物联网无线SoC,功耗指标在国际上处于领先水平,对其未来业绩或产生正面影响。

一、2024年H1市场景气度回升需求上涨,物联网长期发展趋势不改

作为是一家专业的集成电路设计企业,泰凌微主要从事无线物联网系统级芯片的研发、设计及销售。无线物联网芯片行业的销售情况与下游终端设备市场需求高度相关。

2023年对于全球物联网通信模组市场而言是艰难的一年,据Counterpoint数据,受需求减少影响,2023年全球物联网模组出货量首次出现下滑,同比下降2%。

2024年上半年,市场景气回升迹象明显,海外需求也相对强劲,智能家居、电脑周边、音频等领域都有良好势头。

智能家居方面,虽然近年来智能家居渗透率持续提升,但目前全球仅有不足20%的家庭中拥有智能家居单品,整体渗透率仍处于低位。

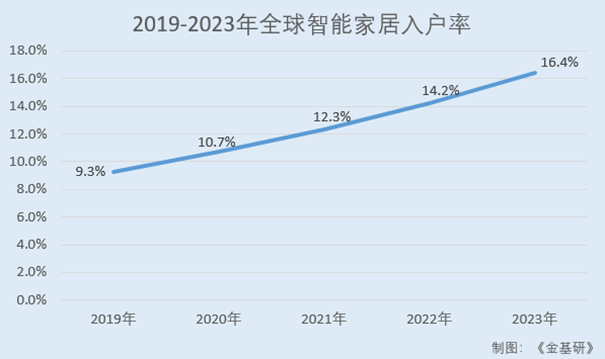

据Statista、Meet Intelligence数据,2019-2023年,全球智能家居入户率分别为9.3%、10.7%、12.3%、14.2%、16.4%。预计到2028年全球智能家居入户率将达到28.8%。

另据Canalys数据,2024年第二季度,全球智能手机市场出货量达2,889亿台,同比增长12%,为连续三个季度正增长;全球PC的出货量达6,280万台,同比增长3.4%。Canalys预计,2024年,可穿戴腕带设备市场的出货量将增长5%,智能手表有望实现4%的年增长率。

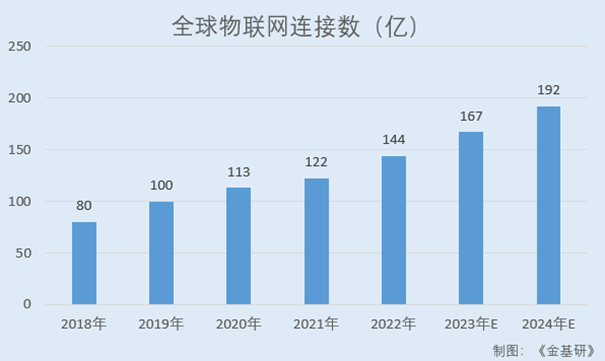

物联网作为继计算机、互联网与移动通信之后的又一波世界信息化革命,市场快速发展,体量巨大。据IoT Analytics数据,2018-2022年,全球物联网连接数分别为80亿、100亿、113亿、122亿、144亿,预计2024年全球物联网连接数将达到192亿。

其中,由于物联网短距离连接应用范围既包括智能家居、穿戴设备等消费类应用场景,也可以应用于大量企业的场景,且接入便捷,因此短距离连接方式占据物联网连接的绝大部分。市场研究机构IoT Analytics认为蓝牙、WiFi等短距离物联网连接超过总连接数的70%。

蜂窝物联网终端用户数是物联网市场规模的一个重要指标和风向标,其变化情况很大程度上代表了物联网应用规模的变化。

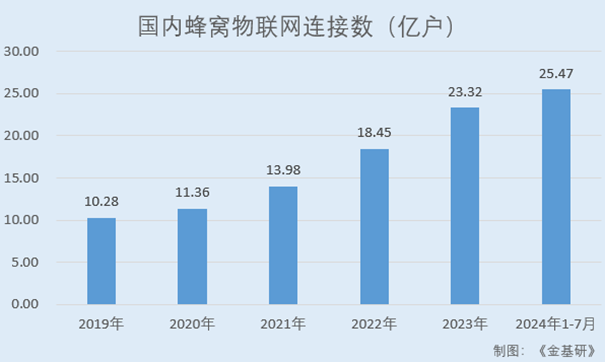

据工信部数据,2019-2023年及2024年1-7月各期末,国内蜂窝物联网连接数分别为10.28亿户、11.36亿户、13.98亿户、18.45亿户、23.32亿户、25.47亿户。

长期来看,随着物联网技术的不断发展和普及,特别是5G、6G、星链、量子通信等通信技术的不断更新迭代,全球物联网连接数将持续增长。

综上,受消费电子等终端产品市场需求疲软等因素影响,2022年物联网行业景气度下降。2024年上半年,终端设备市场景气度回升,无线物联网芯片需求上涨。近年来,国内外物联网连接数逐年上涨,物联网技术不断发展和普及,物联网行业长期发展趋势不改。

二、营收同比上涨毛利率提高,进入诸多知名品牌供应链体系

受益于下游市场景气度回升,2023年以来泰凌微营收规模呈上涨趋势,毛利率走高。

2023年,泰凌微的营业收入为6.36亿元,同比增幅4.40%,归母净利润为4,977.18万元,与上年基本持平。到2024年上半年,泰凌微实现营业收入3.66亿元,同比增长14.67%,归母净利润2,698.40万元,同比下降5.69%。

需要说明的是,2024年上半年,泰凌微归母净利润小幅下滑主要系研发费用较上年同期增长2,733.53万元。

毛利率方面,2023年及2024年上半年,行业内处于去库存阶段,加之泰凌微加强存货管控,并优化成本,毛利率分别较上年同期提高2.23个百分点、2.99个百分点。

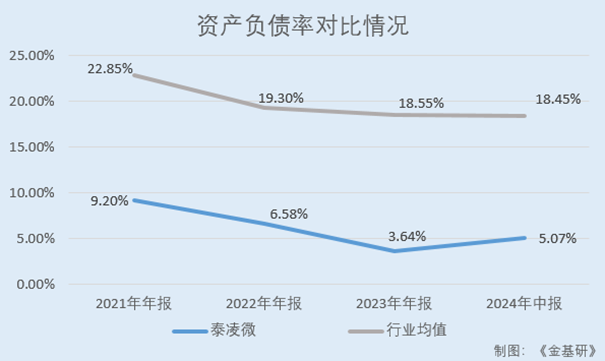

另一方面,近年来泰凌微的资产负债率呈逐年下降趋势且大幅低于行业均值,偿债能力良好。

据东方财富choic数据,2021-2023年及2024年1-6月,泰凌微的资产负债率分别为9.20%、6.58%、3.64%、5.07%。

同期,泰凌微所处的中证行业分类集成电路设计类别81家上市公司的资产负债率均值分别为22.85%、19.30%、18.55%、18.45%。其中,部分上市公司2024年半年报尚未披露,选取2024年8月23日前已披露上市公司数据取均值。

2021-2023年及2024年1-6月各期末,泰凌微货币资金分别为4.71亿元、4.78亿元、19.55亿元、19.03亿元;短期借款分别为0.17万元、7.62万元、4.22万元、2.59万元;一年内到期的非流动负债分别为281.43万元、341.90万元、312.37万元、571.10万元;无长期借款。

深耕无线物联网系统级芯片领域多年,泰凌微的产品被大量国内外一线品牌所采用,在全球范围内积累了丰富的终端客户资源。

目前,泰凌微与多家行业领先的手机及周边、电脑及周边、遥控器、家居照明等厂商或其代工厂商形成了稳定的合作关系,产品广泛应用于汉朔、小米、罗技、联想、欧之(Home Control)、雷柏、涂鸦智能、朗德万斯(Ledvance)、瑞萨(Renesas)、创维、长虹、海尔、夏普(Sharp)、松下(Panasonic)、英伟达(Nvidia)、哈曼(Harman)等多家主流终端知名品牌。

同时,泰凌微进入美国Charter、意大利Telecom Italia等国际大型运营商供应链,并支持和服务百度、阿里巴巴、谷歌(Google)、亚马逊(Amazon)等众多科技公司在国际国内的生态链企业产品。

值得一提的是,芯片产品进入下游终端产品企业供应链体系,面临极高的产品要求、准入门槛,和对产品技术、质量等方面特定的验证周期。芯片产品进入下游企业供应链体系后,往往可形成稳定、粘性的合作关系,并可实现多类产品的销售协同。

前述众多一线品牌,需求稳定,具备不俗的对抗经济波动能力,从而确保了泰凌微长期业绩的稳定性,构成了其竞争优势和商业壁垒。

简言之,2023年以来泰凌微营收规模呈上涨趋势,毛利率走高。近年来泰凌微的资产负债率呈逐年下降趋势且大幅低于行业均值,偿债风险低。同时,泰凌微积累了丰富的终端客户资源,从而确保其业绩稳定增长。

三、下游应用市场多元化布局,音频芯片收入及占比逐年上涨

作为一家业内知名的、产品参与全球竞争的半导体和集成电路设计企业,泰凌微的主要业务是低功耗无线物联网芯片的研发、设计与销售,主要聚焦于低功耗蓝牙芯片、多协议(含Zigbee,Matter等)物联网芯片、私有协议2.4G芯片和无线音频芯片等产品。

从应用领域来看,泰凌微持续不断丰富产品矩阵,芯片对应的终端应用产品品类丰富,呈多元化布局,比如电子价签、物联网网关、照明、遥控器、体重秤、智能手表手环、无线键鼠、无线音频设备等,广泛应用在电脑外设、智能家居、智能硬件、智能工业系统、智能商业系统等领域。

其中,在智能遥控器市场,泰凌微芯片占据了全球相当重要的份额;在电子价签市场,泰凌微提供高度性价比的芯片和灵活的技术方案,出货量逐年增长,并处于国内头部地位;在细分音频产品领域,泰凌微产品具备独特的市场优势,特别是在超低延迟和多模共存音频设备方面。

在过去两年里,泰凌微已经在汽车领域投入了资源,研发针对各种应用的解决方案,并持续积极开拓市场。泰凌微已经开始出货芯片用于汽车的智能数字钥匙。此外,在汽车领域包括电池管理系统(BMS)等也会用到无线连接的技术,汽车市场会成为无线连接技术应用的一个大市场。

值得关注的是,泰凌微芯片的全球累计出货量突破20亿颗,产品可靠性和稳定性获得客户认可,在所处行业的多个领域拥有突出优势,地位稳固。

在蓝牙低功耗SoC方面,泰凌微的蓝牙低功耗SoC芯片长期位于市场的首要位置,成为全球头部企业的代表之一。

在Zigbee领域,泰凌微是出货量最大的本土Zigbee芯片供应商,并稳居全球前列,在本地和国际市场上有强劲竞争实力。此外,泰凌微的Thread和MatterSoC芯片紧跟最新的协议标准,在国际头部芯片供应商中占据一席之地。泰凌微还在2.4G私有协议SoC领域取得领先地位,特别是在键鼠和电子价签为代表的主要应用市场。

在无线音频SoC方面,泰凌微支持多种无线音频技术,包括最新的蓝牙低功耗音频技术,其芯片已成功进入国际头部品牌的产品线。泰凌微的音频芯片产品在低延时、双模在线等方面具有相对明显的优势。

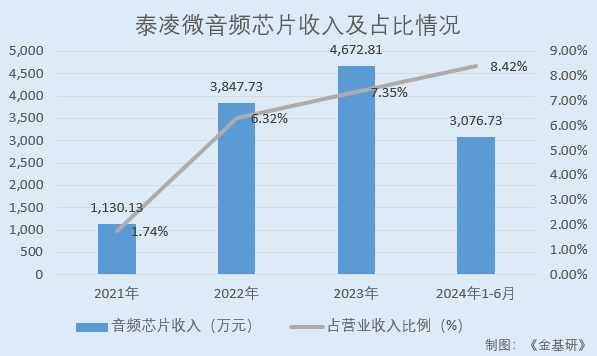

2021-2023年及2024年1-6月,泰凌微音频芯片收入分别为1,130.13万元、3,847.73万元、4,672.81万元、3,076.73万元,占当期营业收入的比例分别为1.74%、6.32%、7.35%、8.42%。

综述之,泰凌微芯片对应的终端应用产品品类丰富,下游应用市场呈多元化布局,且近两年加大在汽车领域的布局,进一步丰富产品矩阵。同时,泰凌微的蓝牙低功耗SoC芯片长期位于市场的首要位置,音频芯片产品具有相对明显的优势,销售收入及占比逐年上涨。

四、系统级芯片架构优势明显,获各主要协议认证打造多协议支持能力

目前,在嵌入式处理器方面ARM架构占据主导地位。相较于ARM架构,RISC-V架构在指令集的自主可控性、芯片架构的可拓展性和芯片成本的可优化性方面均具有明显优势。

泰凌微芯片架构的设计主要基于系统级芯片的硬件架构,集成了产品开发所需要的主要硬件模块。在大部分应用环境中,下游客户仅需少量的外围器件即可实现整个系统功能。泰凌微最新一代产品TLSR9系列采用RISC-V架构的MCU(微控制单元)。

2021年8月,经中国信息通信研究院(原工信部电信研究院)泰尔终端实验室认证,泰凌微TLSR9微控制器产品成为全球首款通过平台型安全架构(PSA)认证的RISC-V架构芯片。

2021年9月13日,中国信息通信研究院官方报道“TLSR9微控制器产品成为全球首款通过PSA认证的RISC-V架构芯片,这预示着国内芯片企业在RISC-V架构的芯片研发与应用方面取得关键性进展,且芯片的信息安全保护能力方面达到国际领先水平”。

由于不同芯片对应特定的无线物联网应用领域,除了芯片硬件本身之外,泰凌微还在芯片硬件架构的基础之上为下游客户提供配套的自研固件协议栈、参考应用软件以及由前两者组成的软件开发套件(SDK),以帮助客户实现最终应用场景所需的功能。

需要说明的是,物联网(IoT)低功耗短距离无线连接技术主要基于低功耗蓝牙、ZigBee、2.4G、Thread、HomeKit等无线通信技术及协议,将终端设备接入网络,通过传输数据来实现物理设备与虚拟信息网络的无线连接。

泰凌微高度重视物联网各主要协议的认证开发工作:于2019年7月获选为国际蓝牙技术联盟(SIG)董事会成员公司;系ZigBee联盟(现更名为:CSA联盟)参与者级别会员;拥有从提供基础2.4G软件开发工具包(SDK)、根据客户不同场景使用需求定制私有上层协议的全方位支持能力;是Thread联盟Contributor(贡献者)级别成员;为苹果MFi开发成员及Adjunct Technology Development(协作技术开发)成员。公司在2020年就成为了第一批星闪联盟的会员,也一直紧密追踪星闪标准的进展,一直都有在做相关的研发投入。

2021年,泰凌微TLSR9系列高性能SoC芯片获得UL物联网实验室颁发的中国内地首个Thread认证,自此TLSR9系列旗舰芯片集齐了包括低功耗蓝牙、ZigBee、Thread在内的低功耗无线物联网连接标准的全部最新认证;泰凌微产品又于2022年获得最新Thread 1.3认证。

依托对各种单项协议标准的深入理解,泰凌微自主研发了低功耗蓝牙、经典蓝牙、ZigBee、Thread、蓝牙Mesh和HomeKit等物联网通信标准的协议栈,并支持开源项目Open Thread和Matter等系统和协议栈。

除了支持多种模式物联网协议栈在单颗芯片上灵活运行外,泰凌微还实现了双模切换、双模共存、三模通信等多种灵活动态的协议栈工作方式,允许客户灵活搭配多种协议栈进行通信和组网,大大降低应对多种模式低功耗物联网标准支持的难度。

凭借芯片架构优势及突出的多协议支持能力,泰凌微形成了良性丰富的下游应用者生态优势。

五、研发投入及占比逐年上涨,新一代产品功耗指标国际领先

作为高新技术企业、国家级专精特新“小巨人”企业、技术驱动型企业,泰凌微重视研发及企业长期发展,持续加大研发投入进行技术升级和产品迭代,不断推出满足最新标准的低功耗蓝牙、Matter、Zigbee、无线音频等芯片产品、配套协议栈和参考应用。

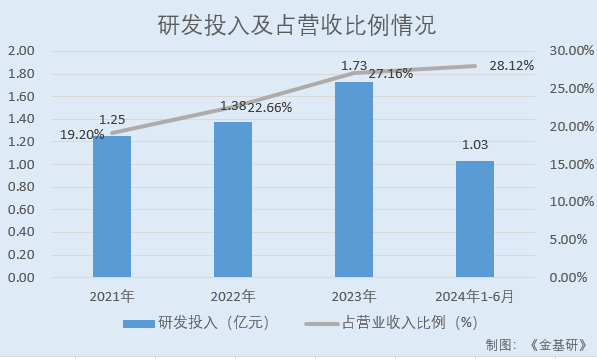

2021-2023年及2024年1-6月,泰凌微的研发投入分别为1.25亿元、1.38亿元、1.73亿元、1.03亿元,占当期营业收入的比例分别为19.20%、22.66%、27.16%、28.12%。

研发团队建设方面,泰凌微培育了一支专业的高水平的设计研发团队,研发团队骨干成员拥有深厚的技术积累,拥有多年集成电路设计领域的研发经验。截至2024年6月30日,泰凌微研发团队共有256人,研发人员数量占总人数的比例达71.31%。

经过多年的自主研发和技术积累,泰凌微具备从MCU内核到固件协议栈全范围的自主研发能力、国际领先的芯片设计能力和丰富的芯片设计经验,拥有“双模射频收发架构”“双模设备及其实现同时通信的方法”“无线网络内的同步控制方法、无线网络及智能家居设备”等全球知识产权核心专利,并已建立了完整的知识产权体系。

截至2024年6月末,泰凌微及子公司拥有专利84项,其中境内发明专利59项,境内实用新型专利1项,海外专利24项;集成电路布图设计专有权15项;软件著作权24项。

泰凌微已成功研发出一系列具有自主知识产权、国际一流性能水平的低功耗无线物联网系统级芯片,主要芯片产品在多协议支持、系统级架构研发、射频链路预算、系统功耗等多个关键功能和性能指标方面已达到全球先进水平。

2024年上半年,泰凌微通过积极的研发投入和产品开发,进一步巩固和增强了现有多项核心技术,不断增加和拓宽核心技术覆盖领域,并由此研发出相关产品,帮助下游客户实现快速量产,进一步保持了其核心竞争力。

其中,泰凌微完成了Zigbee R23协议栈的认证,Matter协议1.3版本的认证。泰凌微在下一代低功耗蓝牙标准基础上,自研的低功耗无线高精度定位芯片、算法及软件协议栈技术,能够在较少增加硬件面积的情况下,实现室内高精度定位,已经在前导客户中进行导入。泰凌微基于先进工艺平台研发的包含多个RISC-V MCU,高性能DSP等异构多核集成的单芯片,已经在前导客户进行导入。

2024年7月3日,泰凌微公告,TLSR925X系列SoC是泰凌微高性能、低功耗、多协议、高集成度无线连接芯片家族的最新一代产品,是国内首颗实现工作电流低至1mA量级的多协议物联网无线SoC。TLSR925XSoC对比竞品的功耗优势显著,而且在国际上处于领先水平。

未来,泰凌微将始终围绕物联网芯片领域,紧紧抓住物联网设备需求爆发的产业机遇,在 IoT、无线音频等多个领域深度布局,加大研发投入,不断推出具有市场竞争力的芯片产品,进一步巩固在细分领域的领先地位,力争成为一家立足国内、面向世界的一流芯片设计企业。