《金基研》星月/作者 杨起超 时风/编审

2024年9月30日,水性印花胶浆头部企业东莞长联新材料科技股份有限公司(以下简称“长联科技”)将在深交所上市,拟募集资金3.4亿元用于扩大产能及强化研发,进一步增强综合竞争力。近年来,受下游服饰市场持续发展、水性涂料印花渗透率提升、国潮及运动健康成为时尚、IP服饰热销等因素驱动,国内水性印花胶浆需求量上涨,行业规模扩大。同时,水性印花胶浆行业集中度逐步增加,利好行业内优质企业。

近年来,长联科技的归母净利润逐年上涨,毛利率及加权平均ROE均高于行业均值,盈利能力突出。长联科技一直专业从事印花材料的研发、生产、销售,在诸多细分市场形成多类别的产品体系,满足了下游客户一站式的采购需求并为客户提供整体解决方案。长联科技具有产品最终应用于品牌厂商优势、行业内排名领先优势、成本及价格优势、整体解决方案优势等竞争优势,产品质量与技术服务水平已得到市场广泛认可,水性印花胶浆产销量居于国内同行前列。

一、国潮及IP服饰发展趋势推动胶浆用量上涨,行业规模扩大集中度提升

作为一家专业从事印花材料的研发、生产、销售的企业,长联科技主要产品包括水性印花胶浆、水性树脂、丝印硅胶等,同时从事印花设备的研发、设计和销售业务,产品主要应用于纺织印花领域。

水性印花胶浆是纺织印花过程中的重要原材料,其用量需求受纺织服装市场需求变化所影响。近年来,下游纺织服装行业市场规模整体呈增长趋势。

据Statistics数据,2022年的全球服装市场规模预计为1.53万亿美元,并在2027年达到1.7万亿美元。据信达证券研究报告,2021上半年由于消费反弹、基数偏低等因素,服装行业需求景气度有所提升,带动全年国内服装市场消费规模达到2.29万亿元,同增16.79%。另据中银证券研究报告,到2025年我国服装行业规模将增长至2.73万亿元。

同时,近年来,年轻人对于国潮和IP服装的消费意愿有了很大程度上的提升。据艾瑞咨询发布的《国潮之潮牌篇》,73.6%的消费者愿意为国潮服装支付30%以下的溢价,80.9%的消费者会持续购买国潮服饰。另据阿里研究院发布的《2021天猫服饰IP白皮书》,天猫服饰IP商品单款产出为服饰平均值的6倍左右。

国潮和IP服装设计通常具有显著的文化特色,多采用大面积印花图案彰显个性。由于国潮和IP服装印花图案偏大,对胶浆的用量将增加数倍到数十倍。

随着水性涂料印花在印花纺织品中主导地位的提升和带有文娱属性纺织品的持续热销,水性印花胶浆需求量上涨,市场规模保持增长。

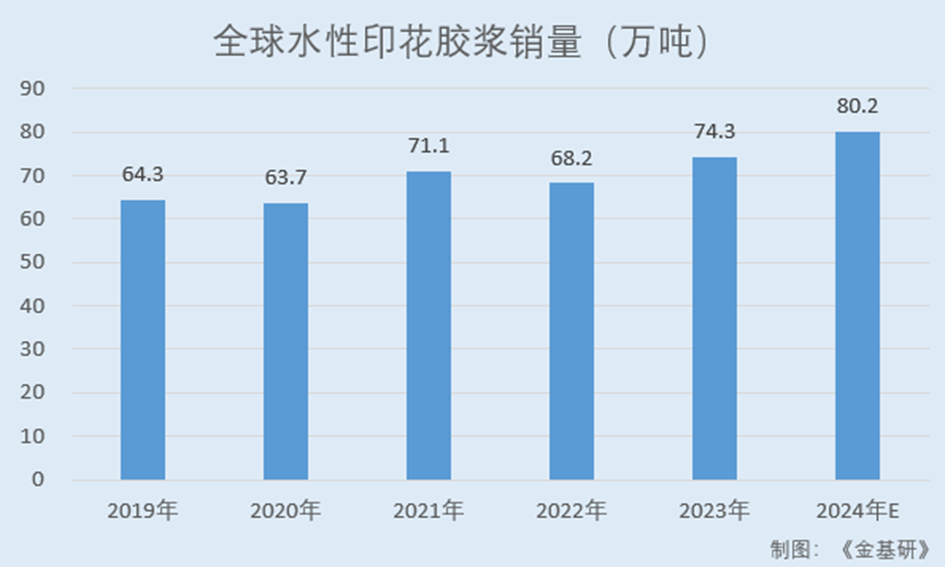

据中商产业研究院数据,2019-2023年,全球水性印花胶浆销量分别为64.3万吨、63.7万吨、71.1万吨、68.2万吨、74.3万吨,预计2024年达80.2万吨。

据数据统计,受全球快速发展的服饰市场驱动,2022年全球水性印花胶浆销售额为101亿元,国内水性印花胶浆销售额为35.6亿元。预计全球及国内水性印花胶浆销售额将在2023年到2027年期间持续增长,预计2027年全球水性印花胶浆销售额将达到162.4亿元,国内水性印花胶浆销售额将达到70.3亿元。

同时,随着企业环保意识的增强以及全球对于制造业环保的严格管控,水性印花胶浆行业集中度逐步增加。

目前,水性印花胶浆行业内企业数量众多,但经营规模普遍偏小,市场集中度低。行业内多数企业生产技术含量和自动化程度相对偏低,对政策导向的环境友好型印花材料投入不足,市场竞争力逐渐减弱。少部分优质企业通过持续不断的研发投入,不断推出满足客户需求的差异化、定制化创新产品,市场竞争力逐步加强。

未来,具有品牌影响力、能快速提供不同客户需求的解决方案、在环境友好型印花材料上不断投入的优势企业,将逐步提升市场竞争优势,市场集中度亦将逐步增加。

综上,全球及国内纺织服装行业市场规模整体呈增长趋势,且市场空间广阔。同时,随着水性涂料印花渗透率提升、国潮及IP服饰热销,水性印花胶浆用量上涨,行业规模扩大。此外,水性印花胶浆行业集中度逐步增加,利好行业内优质企业。

二、毛利率及ROE高于行业均值,负债率低于行业平均水平

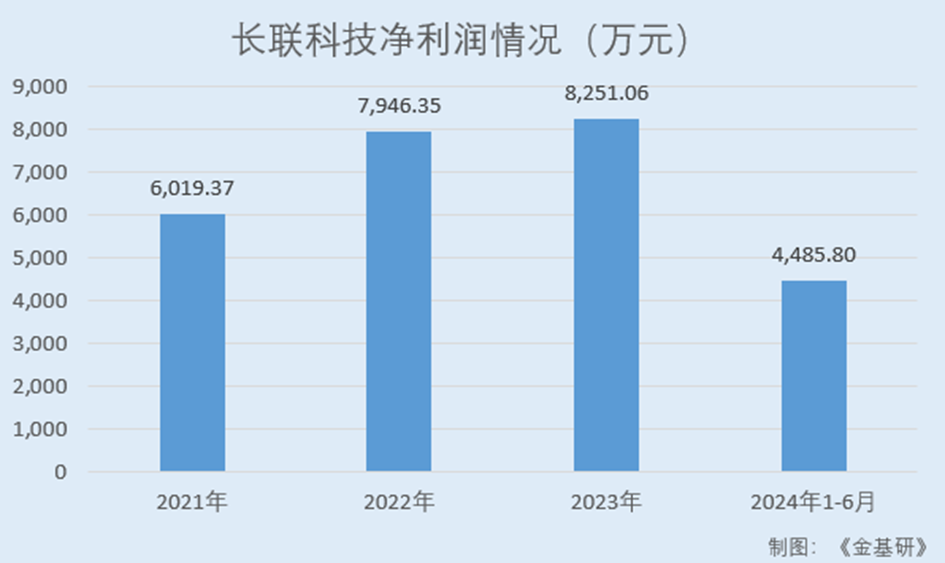

观其业绩,2021-2023年,长联科技营业收入分别为5.81亿元、5.38亿元、5.30亿元,净利润分别为6,019.37万元、7,946.35万元、8,251.06万元。

到2024年1-6月,长联科技实现营业收入2.97亿元,较上年同期增长8.73%,净利润4,485.80万元,同比增长1.11%。需要说明的是,长联科技2024年上半年财务数据经信永中和会计师事务所审阅未审计,下同。

需要说明的是,2022-2023年,因上游原材料价格下降,长联科技相应降低主要产品销售价格,其营业收入小幅下滑,而长联科技的净利润呈逐年上涨趋势。

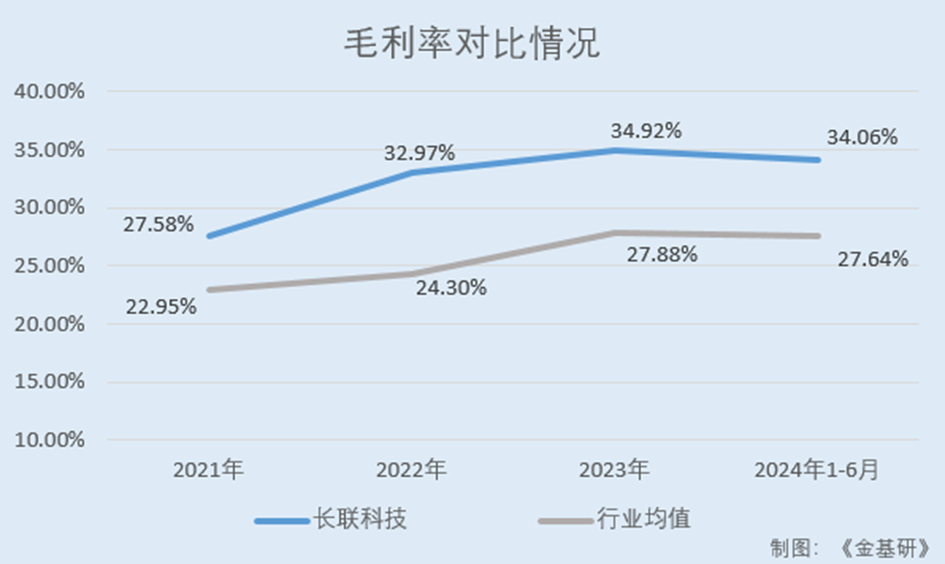

与此同时,长联科技的毛利率、加权平均净资产收益率高于行业均值,盈利能力突出。

据东方财富choice数据,2021-2023年及2024年1-6月,长联科技的毛利率分别为27.58%、32.97%、34.92%、34.06%。

同期,长联科技同行业可比公司新东方新材料股份有限公司(以下简称“东方材料”)、杭华油墨股份有限公司(以下简称“杭华股份”)、三棵树涂料股份有限公司(以下简称“三棵树”)、洋紫荆油墨股份有限公司(以下简称“洋紫荆”)的毛利率均值分别为22.95%、24.30%、27.88%、27.64%。其中,洋紫荆2021年后财务数据未披露,仅将其2021年财务数据计入均值,下同。

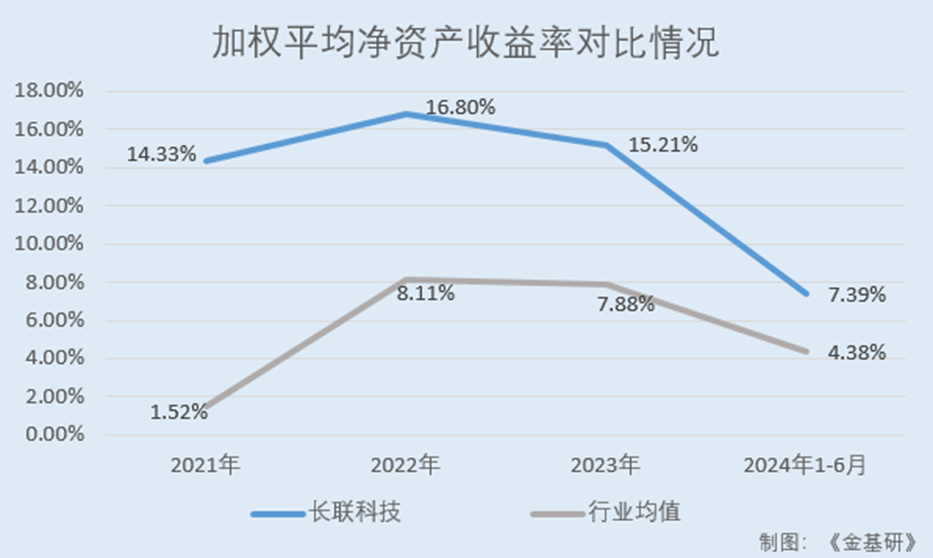

据东方财富choice数据,2021-2023年及2024年1-6月,长联科技的加权平均净资产收益率分别为14.33%、16.80%、15.21%、7.39%。

同期,长联科技同行业可比公司东方材料、杭华股份、三棵树、洋紫荆的加权平均ROE均值分别为1.52%、8.11%、7.88%、4.38%。

每股收益是反映企业获利能力的重要指标,是普通股股东每持有一股所能享有的净利润。

2021-2023年及2024年1-6月,长联科技的每股收益(基本)分别为1.25元/股、1.64元/股、1.71元/股、0.93元/股,呈逐年上涨趋势。

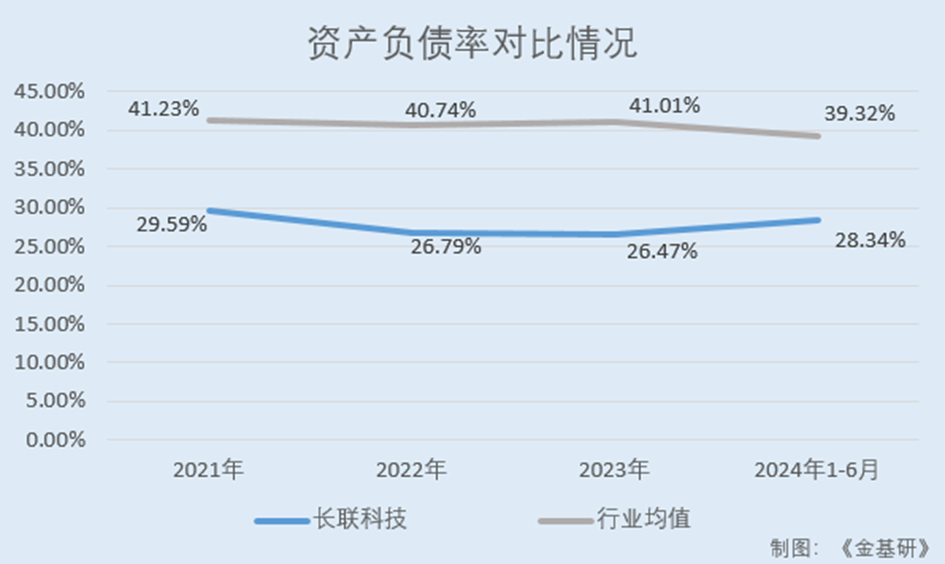

另一方面,近年来长联科技的资产负债率低于行业平均水平,偿债风险低。

据东方财富choice数据,2021-2023年及2024年1-6月,长联科技的资产负债率分别为29.59%、26.79%、26.47%、28.34%,资产负债率适中。

同期,长联科技同行业可比公司东方材料、杭华股份、三棵树、洋紫荆的资产负债率均值分别为41.23%、40.74%、41.01%、39.32%。

简言之,近年来长联科技的净利润逐年上涨,毛利率及加权平均ROE均高于行业均值,盈利能力突出。同时,长联科技的资产负债率适中且低于行业平均水平,偿债风险低。

三、全球知名品牌厂商认可,一体化解决方案增强客户粘性

深耕印花材料领域十余载,长联科技的产品已最终应用于Adidas、Nike、FILA、安踏、李宁、C&A、GAP、VS(维多利亚的秘密)、迪士尼、SHEIN(希音)、以纯等知名品牌上。

长联科技通过与印花加工商间接合作以及与知名品牌厂商直接合作两种方式与品牌厂商展开合作。近年来,长联科技按照品牌厂商要求的技术标准进行开发的产品销售收入占比在70%左右。

在与印花加工商合作方面,长联科技已与品牌厂商的主要供应商进行合作,其客户STYLE TEXTILE(PVT) LTD为NIKE、Adidas的前十大运动服制造商。

2023年3月20日,Adidas在其组织的Adi Formulator计划网络研讨会上表扬了6家2022年度ZDHC工作完成最佳的化学品供应商,其中长联科技以LEVEL3等级(ZDHC最高等级)产品覆盖率51%排名第五(其中前四名均不涉及水性印花胶浆)。

2023年8月8日,Adidas在其组织的Adi Formulator计划网络研讨会上对2023年上半年ZDH工作完成最佳的化学品供应商颁发了“SIGNIFICANT IMPROVEMENT”(显著进步奖)和“TOPPERFORMER”(最佳表现奖),其中长联科技均获得上述奖励。

在与知名品牌厂商直接合作方面,维珍妮、以纯、阿里巴巴迅犀(阿里巴巴旗下智能制造平台)等均为长联科技直接客户。

为进一步加强与知名品牌厂商的合作,长联科技通过签订战略合作协议及建立联合实验室与部分知名品牌厂商合作。长联科技与SHEIN(希音)建立了联合实验室并与李宁旗下公司签订了《战略合作框架协议》。

长联科技熟悉国内外知名品牌在品质、性能等方面对水性印花胶浆的要求,已为国内外知名品牌定制开发了70多个系列的产品,且持续为知名品牌开发新产品,为其进一步开拓国外市场奠定了坚实的基础。

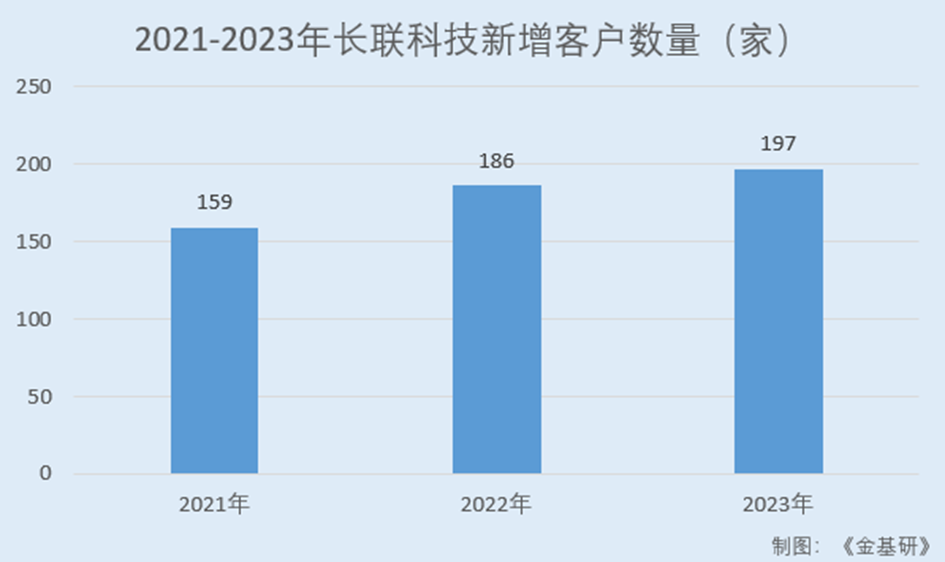

在提高现有客户的销售份额的同时,长联科技不断拓展新客户。2021-2023年,长联科技分别新增客户159家、186家、197家。

与此同时,长联科技通过为客户提供一体化解决方案,持续增强客户粘性。

印花加工厂商需要根据印花图案的质量要求,采用针对性的印花材料与印花设备,通常印花材料和印花设备由不同供应商提供。由于印花材料种类较多,印花加工厂商需要向不同供应商采购不同型号的印花材料,增加了印花加工厂商的印花生产周期和沟通成本。

而长联科技产品体系满足了下游客户对不同印花图案、效果、功能、环保标准所需的印花材料和自动化印花设备的一站式采购需求,并为客户提供整体解决方案,相比传统经营模式,可提高客户的生产效率、降低生产成本、缩短产品开发周期,使客户具有更高满意度,从而增强客户粘性。

总的来说,长联科技通过间接及直接合作与知名品牌厂商展开合作,已为国内外知名品牌定制开发了70多个系列的产品,且新客户开拓成效显著。同时,在水性印花胶浆行业内,长联科技形成的整体解决方案更具有竞争优势,能够不断增强客户粘性。

四、水性印花胶浆国内市占率排名领先,持续丰富产品种类拓展应用领域

在纺织印花领域,长联科技业务已覆盖水性印花胶浆、水性树脂、丝印硅胶、数码涂料墨水和自动化印花设备等细分市场,形成多类别的产品体系,产品通过了有害物质零排放(ZDHC)认证,符合欧盟REACH法规要求和ECOPASSPORT by OEKO-TEX®纺织品生态标准。

其中,长联科技生产的水性印花胶浆以水为分散介质,大幅减少了VOCs排放,符合“油墨中可挥发性有机化合物(VOCs)含量的限值(GB38507-2020)”标准,深受下游客户的认可,产销量居于国内同行前列。

据数据统计,2018-2022年,长联科技的水性印花胶浆国内市场占有率分别为10.3%、10.3%、10.7%、11.0%、11.5%,2020年和2022年均排名第一,市场占有率呈上升趋势。长联科技被评为“第八批国家级制造业单项冠军企业”。

基于水性印花胶浆和数码涂料墨水的共通技术和行业延展性,长联科技将产品应用场景向鞋材印花、水性工业漆、水性数码转印标识等其他环保要求较高的领域拓展,不断开拓新产品线,拓宽收入来源。

同时,长联科技根据市场需求和行业发展趋势,在原有生产技术的基础上,不断改进生产工艺,研发新产品,开发出功能型胶浆、生物基胶浆等功能型、环保型产品。

近年来,长联科技防冻胶浆、阻燃胶浆、防升华打底胶浆、烫金胶浆、牛仔胶浆、厚板胶浆等功能型胶浆已成为其主营业务收入的重要组成部分,数码胶浆、丝印硅胶和数码涂料墨水等多款产品陆续上市。

其中,长联科技的“环保通用型弹性胶浆产品”“环保印花功能助剂产品”“环保数码喷墨白胶浆产品”“环保数码喷墨处理液产品”等21项产品先后获得广东省高新技术产品证书。

目前,长联科技生产的水性树脂产品已成功拓展到家具行业,客户包括知名品牌“松堡王国”等。长联科技生产的数码涂料墨水产品已拓展到婴儿手推车、婴儿汽车座椅、婴儿床等产品,客户主要为明门(中国)幼童用品有限公司(自有品牌Nuna及Joie)。

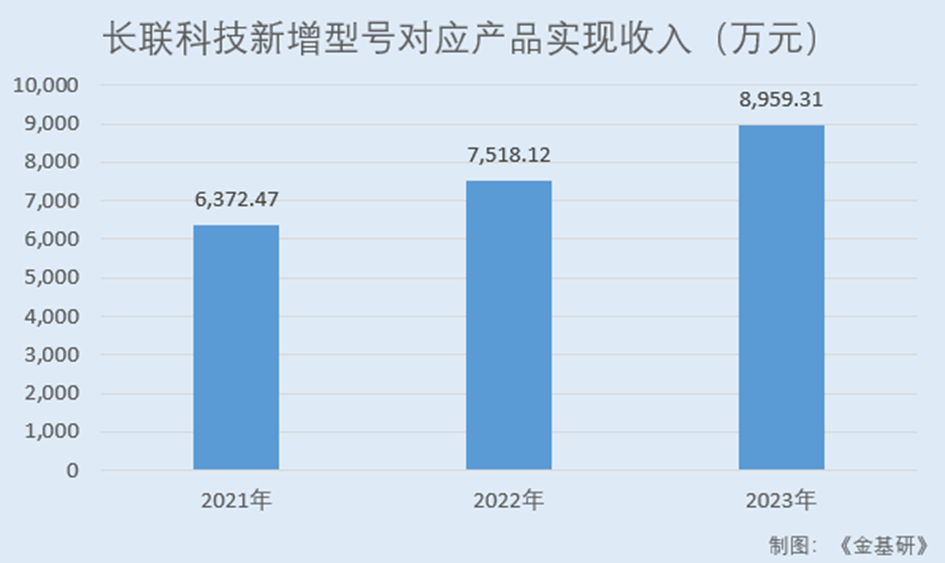

2021-2023年,长联科技实现销售收入的产品配方数量分别为1,089个、1,276个、1,623个。其中,长联科技新增型号对应产品实现收入分别为6,372.47万元、7,518.12万元、8,959.31万元。

新产品的成功开发及运营,不但丰富了长联科技的产品种类、扩大了其产品的应用领域、有效提升了长联科技的盈利能力和抗风险能力,也检验了其产品开发及产业化能力。

综上,长联科技业务已覆盖多个细分市场,形成多类别的产品体系。其中,水性印花胶浆国内市场占有率排名领先且呈稳健上涨趋势。同时,长联科技持续丰富产品种类,拓展应用领域,实现销售收入的产品配方数量及新产品销售收入均逐年增加。

五、研发投入占比高于行业均值,拟募资扩大产能及强化研发实力

为了应对行业技术的不断更新换代,满足客户日益多样化的需求,长联科技不断加大研发投入,吸引更多的高端研发人才,并持续提升智能化及数字化水平,以保持其行业竞争地位。

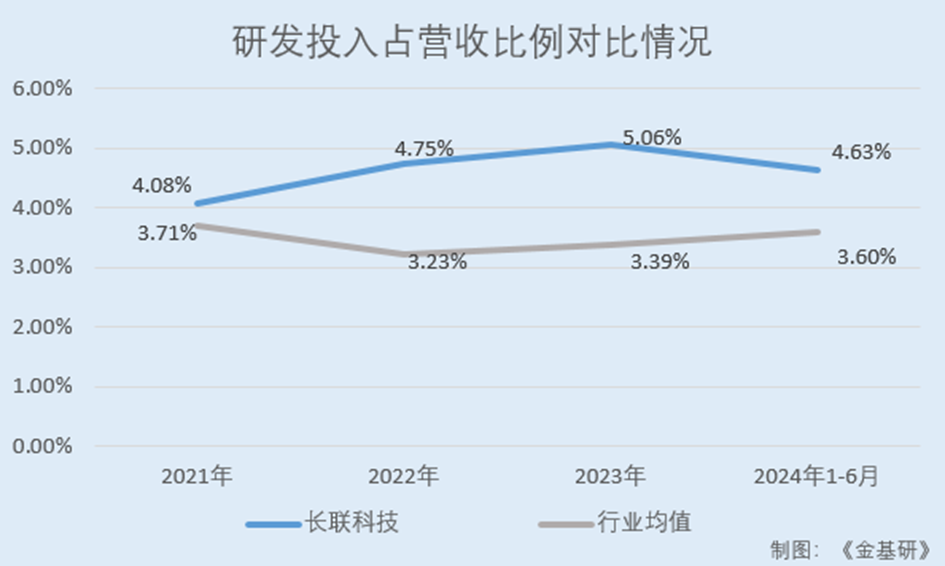

近年来,长联科技的研发投入逐年增加,占营业收入的比例高于同行业可比公司平均水平。

2021-2023年及2024年1-6月,长联科技的研发投入分别为2,371.60万元、2,554.54万元、2,682.77万元、1,374.52万元,占营业收入的比例分别为4.08%、4.75%、5.06%、4.63%。其中,2024年上半年,长联科技研发投入同比增长16.45%。

同期,长联科技同行业可比公司东方材料、杭华股份、三棵树、洋紫荆的研发投入占营业收入比例均值分别为3.71%、3.23%、3.39%、3.60%。

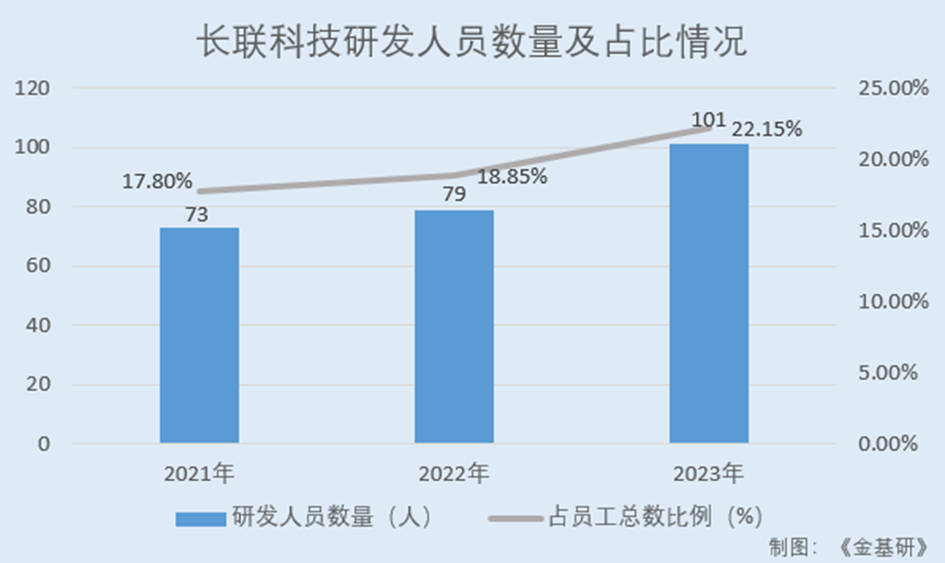

研发团队建设方面,长联科技研发人员数量逐年增加。2021-2023年各期末,长联科技研发与技术人员分别为73人、79人、101人,占总人数比例分别为17.80%、18.85%、22.15%。其中,1人享受国务院特殊津贴。

同时,长联科技建立了广东省环保水性纺织印花材料工程技术研究中心、广东省企业技术中心、广东省科技专家工作站、纺织行业环保印花材料技术创新中心等多个创新平台。

由此,长联科技具备了不俗的产品创新和研发能力,是国家高新技术企业、“专精特新‘小巨人’企业”、“广东省专精特新中小企业”。

截至2023年12月31日,长联科技拥有40项发明专利。通过多年的技术攻关和产业化建设,长联科技成功掌握了新型乳液聚合技术、保湿技术、染料防升华技术、防粘技术、自动化一体机清洁生产技术、数码白胶浆技术、内衣贴合硅胶技术和聚氨酯-丙烯酸酯共聚技术等8项核心技术。

此外,长联科技的技术实力获得了行业主管部门、行业协会以及其他同行业公司认可。作为起草单位之一,长联科技参与制定2项国家标准、10项行业标准及5项团体标准,获得3项中国专利优秀奖,并获得广东省农业技术推广奖二等奖。

此番上市,长联科技拟募集资金3.4亿元,分别用于年产1.5万吨环保水性印花胶浆建设项目、环保型水性印花胶浆生产基地建设项目、总部基地及研发中心建设项目。

其中,生产基地建设项目均是长联科技在目前已掌握的核心技术之上进行的产能扩建与升级,有助于其进一步做大做强主营业务,巩固和提升市场地位,增强整体竞争力。

“总部基地及研发中心建设项目”总投资7,185.31万元,建成后将提升长联科技的研发创新能力,增强技术和产品持续创新能力,强化长联科技在纺织印花材料领域的综合竞争力。

未来,长联科技将继续专注于印花材料及印花设备的研发、生产、销售和技术服务,充分利用目前的研发优势、品牌优势,抓住产业升级的市场机遇,为下游客户提供多样化、全方位的产品和服务,把自身打造成为具有国际竞争力的纺织印花整体解决方案提供商。