《金基研》天涯/作者 杨起超 时风/编审

近日,上市3个多月的深圳市绿联科技股份有限公司(以下简称“绿联科技”)发布了2024年度三季报。2024年前三季度,绿联科技的业绩延续了良好增长趋势,营收及归母净利润分别同比增长28.47%、28.94%。同时,绿联科技的货币资金充裕,资产负债率逐年走低,偿债能力提升。

作为一家主要从事3C消费电子产品的研发、设计、生产及销售的企业,绿联科技敏锐洞察市场需求,打造了多元化的产品矩阵,覆盖传输类、音视频类、充电类、移动周边类、存储类五大系列。近年来,绿联科技依托在自有品牌、研发技术、产品质量、渠道拓展、供应链管理等方面的优势,实现了五大系列产品收入的全线增长。随着技术的不断创新和消费者需求的多样化发展,全球消费电子行业市场规模将保持稳步增长。在此背景下,作为全球科技消费电子知名品牌企业,绿联科技的未来充满挑战与机遇,其盈利能力有望进一步增强。

一、前三季度营收及净利增幅均超28%,资产负债率逐年走低

近年来,伴随着科技创新的不断推进和消费者需求的多样化,消费电子产品创新层出不穷,全球消费电子市场规模持续扩大。

根据中研网数据,2023年全球消费电子市场规模为7,734亿美元,预计2024年将增长至8,151.6亿美元,预测2024-2032年复合年增长率为7.63%。

受益于消费电子市场的持续发展,近年来绿联科技的营业收入和归母净利润均保持上涨趋势。

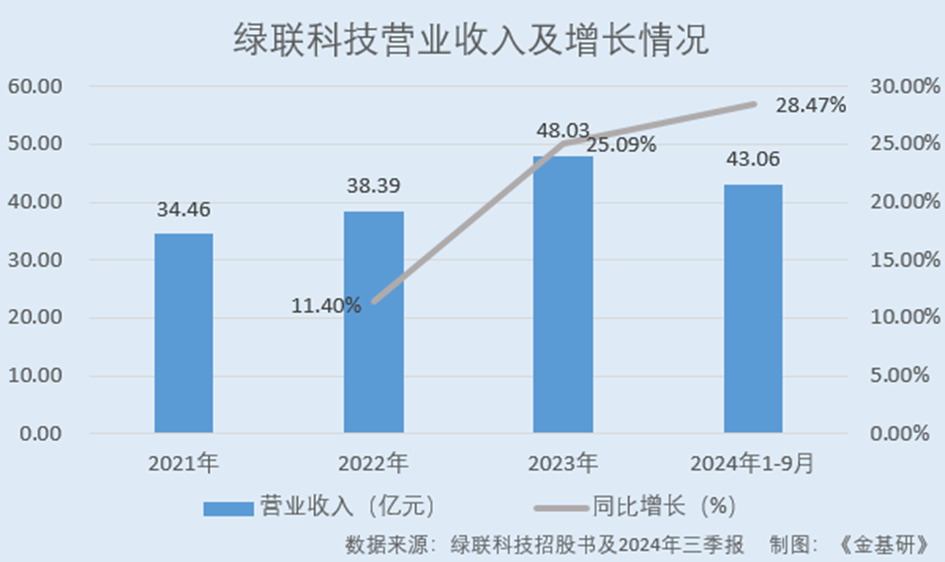

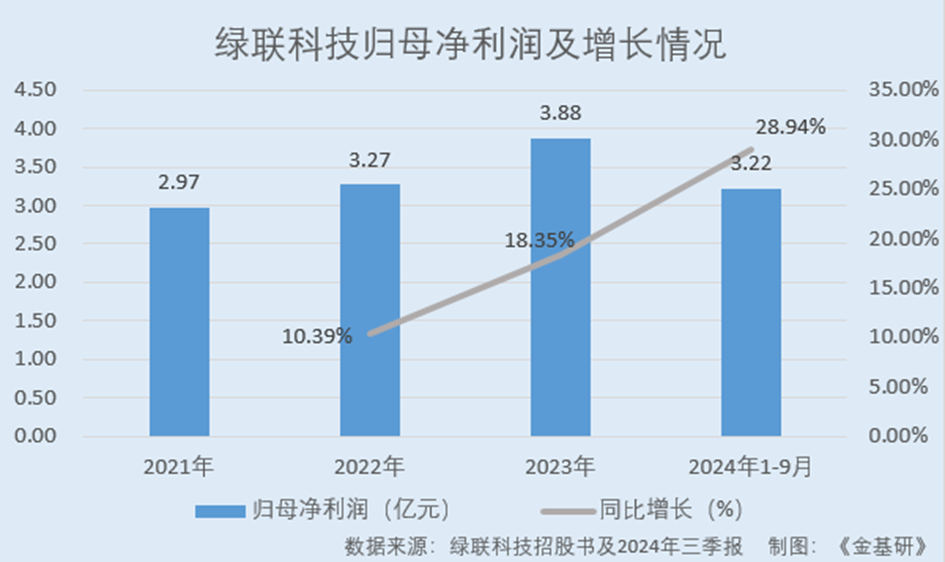

2021-2023年,绿联科技的营业收入分别为34.46亿元、38.39亿元、48.03亿元,2022-2023年分别同比增长11.40%、25.09%;归母净利润分别为2.97亿元、3.27亿元、3.88亿元,2022-2023年分别同比增长10.39%、18.35%。

到2024年1-9月,绿联科技实现营业收入43.06亿元,同比上涨28.47%;实现归母净利润3.22亿元,较上年同期增长28.94%。其中,2024年第三季度,绿联科技延续了良好增长趋势,实现营业收入15.63亿元,同比增长27.01%;归母净利润为1.15亿元,同比增长80.50%。

在业绩增长的同时,绿联科技销售商品、提供劳务收到的现金与营业收入的比例均超100%,销售回款情况良好,营收质量优秀。

2021-2023年及2024年1-9月,绿联科技销售商品、提供劳务收到的现金分别为38.87亿元、42.58亿元、52.39亿元、48.20亿元,与当期营业收入的比例分别为112.77%、110.91%、109.09%、111.94%。

与此同时,绿联科技经营活动现金流量净额持续保持在相对高水平。2021-2023年及2024年前三季度,绿联科技经营活动产生的现金流量净额分别为1.51亿元、4.54亿元、1.73亿元、4.50亿元。其中,绿联科技2024年前三季度经营活动现金流量净额同比增长366.36%。

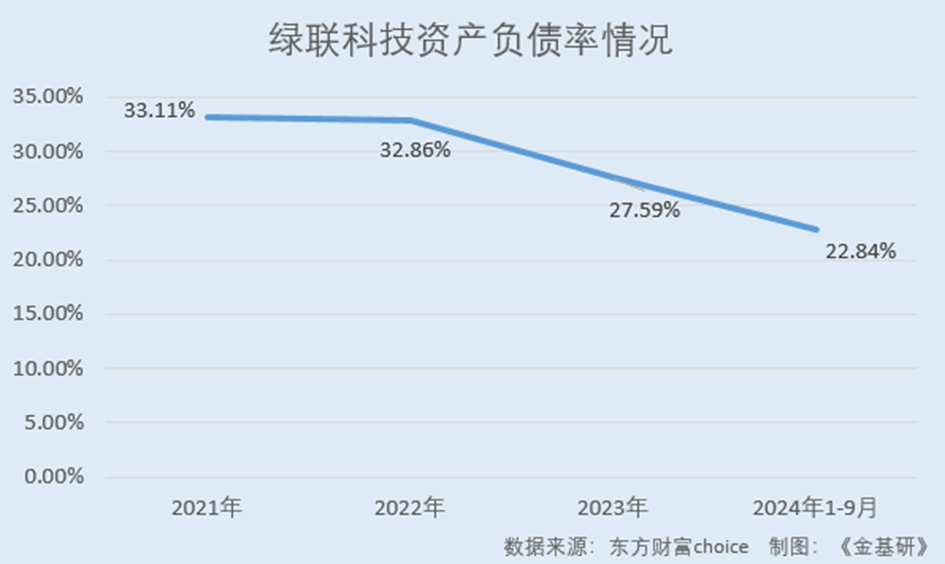

除此之外,绿联科技货币资金充裕,资产负债率呈走低趋势,偿债能力增强。

据东方财富choice数据,2021-2023年及2024年1-9月各期末,绿联科技的货币资金分别为5.49亿元、8.76亿元、9.92亿元、9.84亿元;短期借款、长期借款均为0元;一年内到期的非流动负债分别为2,353.56万元、3,291.25万元、3,188.72万元、2,458.70万元。

同期,绿联科技的资产负债率分别为33.11%、32.86%、27.59%、22.84%。

简言之,近年来绿联科技的营收及归母净利润均呈上涨趋势,且销售回款良好。特别是2024年前三季度,绿联科技的营收及归母净利润均同比增长超过28%。同时,绿联科技的货币资金充裕,资产负债率逐年下降,偿债能力提升。

二、依托自有品牌实现全球化运营,海外市场线下渠道拓展成效显现

在全球化的浪潮中,电子消费行业的海外布局尤为重要,品牌建设成为关键。电子消费产品是国内出海行业中品牌意识最强的品类之一,国内品牌商以产品赋能品牌,再以品牌反哺产品。

绿联科技深刻认识到,只有拥有自主品牌,才能掌握自身命运,将全球化自有品牌作为战略重点,通过持续的自有品牌精耕和渠道体系构建,获取国际市场的主动权。

其中,品牌本土化建设是绿联科技全球化战略中的重要环节。绿联科技在多个国家和地区设立了子公司,开展品牌本地化建设,提高海外消费者对绿联品牌的认知度和忠诚度。目前,“UGREEN绿联”已逐步成为全球消费电子产品领导品牌之一。

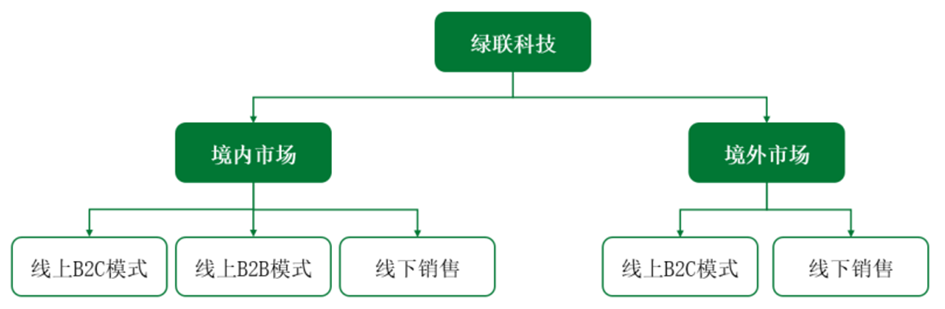

依托“UGREEN”品牌,绿联科技形成“境内+境外”和“线上+线下”的双循环全渠道布局,实现全球化销售,线上线下渠道布局完善,境内外收入均衡,业务扩展到全球多个国家和地区。

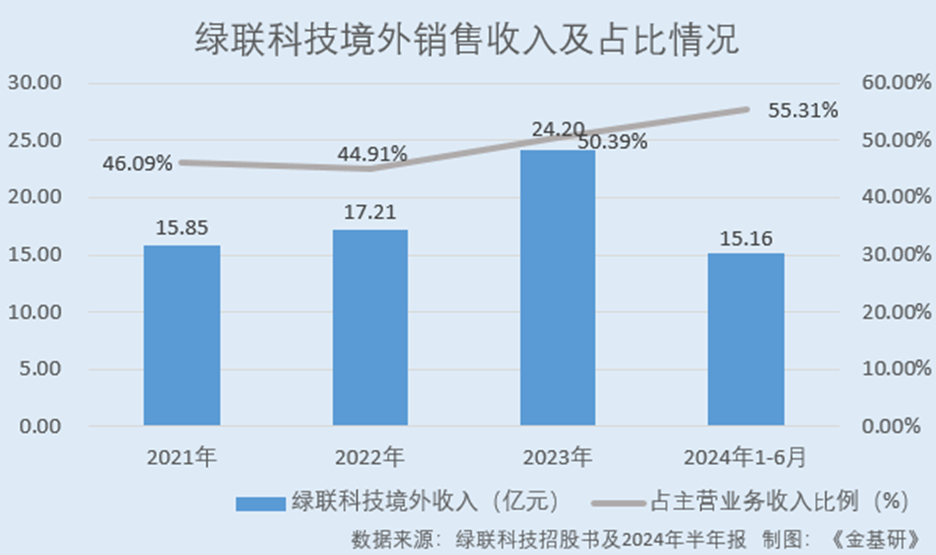

2021-2023年及2024年1-6月,绿联科技境内收入分别为18.54亿元、21.11亿元、23.82亿元、12.25亿元,占当期主营业务收入的比例分别为53.91%、55.09%、49.61、44.69%;境外收入分别为15.85亿元、17.21亿元、24.20亿元、15.16亿元,占当期主营业务收入的比例分别为46.09%、44.91%、50.39%、55.31%。

随着数字化持续深入,绿联科技围绕仓储、物流构筑线上线下产业链生态,打造全方位渠道体系。近年来,绿联科技以线上渠道为主,在主流电商平台开设店铺,同时大力拓展线下实体店和经销商网络。

在线上渠道方面,绿联科技实现了天猫、京东、亚马逊、速卖通、Shopee、Lazada等境内外主流电商平台的全面覆盖,且主要产品在国内外主流平台榜单中均排名领先。绿联科技曾获得“阿里巴巴王者店铺”“京东年度好店”等荣誉,其主要产品持续入选亚马逊平台最畅销产品(Best Seller)亚马逊之选(Amazon's Choice)。

目前,绿联科技在线上渠道的销售收入主要以亚马逊、天猫、京东为主,销售额持续增长。同时,绿联科技在速卖通、Shopee、Lazada、拼多多、抖音等新平台方面业务保持了良好的增长势头。2024年上半年,绿联科技在速卖通、Lazada、Shopee、其他线上平台的销售收入增幅分别为34.73%、30.45%、27.95%、229.85%。

在线下渠道方面,绿联科技积极布局线下销售渠道,经销网络遍布全球。线下渠道的建设需要长时间的投入和培育,但线下渠道一旦建立,可为品牌提供稳定的销售来源和品牌影响力。

在国内市场,绿联科技持续完善在全国主要省级行政区域经销网络的搭建。在海外市场,绿联科技主要通过与经销商、大型商超和专业渠道进行合作,其已成功入驻了山姆、沃尔玛、APPLE PREMIUM门店等大型商超。

综上,绿联科技通过自有品牌策略,实现全球化运营和品牌建设,其境内外销售收入均逐年上涨。其中,绿联科技境外销售收入增幅更高,占比整体呈上升趋势。目前,绿联科技已实现了国内外主流电商平台的全面覆盖,并布局完善境内外线下渠道。近年来绿联科技境外线下销售收入及占比快速增长,海外线下市场开拓成效显现。

三、敏锐洞察市场需求打造产品矩阵,五大系列产品收入全线增长

契合终端消费者需求的产品是绿联科技精耕全球化自有品牌和构建全方位渠道体系的基石。

随着科技的快速发展和消费者需求的多元化,消费电子产品快速更新迭代,其相匹配的消费电子周边也更迭频繁,因此需要行业内企业对市场需求变化具有敏锐的预判能力和快速响应能力。

作为一家主要从事3C消费电子产品的研发、设计、生产及销售的企业,绿联科技密切关注市场动态,通过市场信息、客户反馈、用户数据分析、竞争对手研究等手段,敏锐洞察市场多元化、差异化需求,并以此为基准进行产品设计,持续丰富及优化产品矩阵。

深耕消费电子行业多年,目前绿联科技的产品矩阵已覆盖传输类、音视频类、充电类、移动周边类、存储类五大系列。

在实现产品实用性的基础上,绿联科技将设计美学赋能产品,提升产品附加值。凭借出色的产品设计,绿联科技累计获得德国红点设计奖、汉诺威工业(iF)设计奖、当代好设计大奖、中国红星奖超过40项,产品设计实力得到了国内外工业设计领域的广泛认可。

通过丰富、多元化的产品矩阵,绿联科技为用户构建了移动办公、居家生活、户外出行、车载空间等应用场景下智能设备使用的生态闭环。

值得关注的是,近年来绿联科技的五大系列产品销售收入实现全线增长。其中,充电类产品是绿联科技的核心产品品类之一,存储类产品是绿联科技重点发展、持续创新的产品品类之一,上述两类产品销售收入均实现了显著的增长。

四、前三季度研发投入同比增长41.80%,NAS私有云DXP系列达国际先进水平

面对快速变化的市场环境,绿联科技在敏锐洞察到市场需求后,通过自身技术积累及优秀的研发创新能力,迅速将其落地。

作为科技消费电子领域的国家级高新技术企业,绿联科技以原发技术创新驱动,持续加大研发资金及人员投入,围绕产品的工业设计、硬件设计、软件研发、工艺制造等方面开发技术,打磨产品。目前,绿联科技90%以上的收入和毛利来源于自主设计的ID、结构、功能以及软件研发的产品。

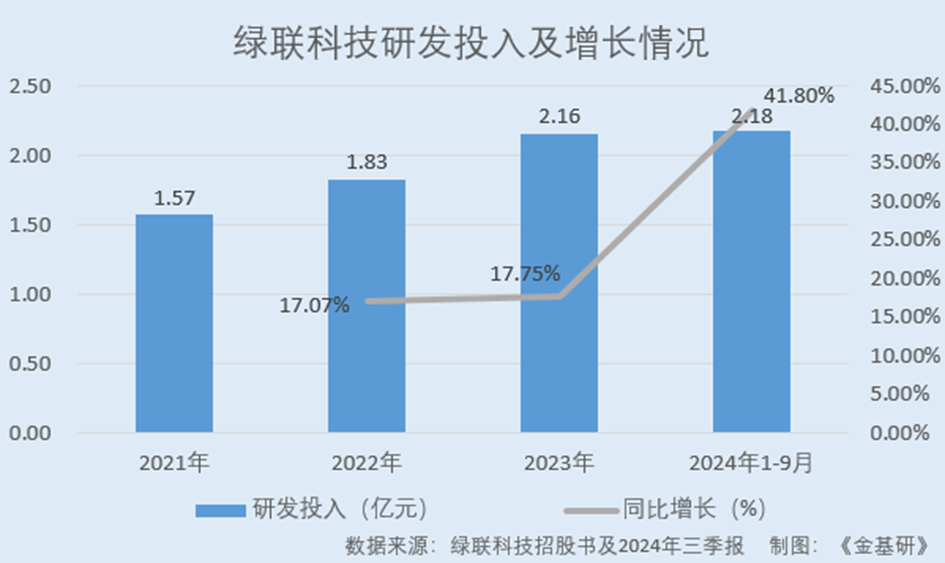

研发投入方面,绿联科技持续加码研发,提升产品创新能力。2021-2023年及2024年1-9月,绿联科技的研发投入金额分别为1.57亿元、1.83亿元、2.16亿元、2.18亿元,2022-2023年及2024年1-9月分别同比增长17.07%、17.75%、41.80%。

通过持续的研发投入及技术创新,绿联科技掌握了高强度导线成型、毫米波音视频传输、智能倍压控制、智能终端管理系统、嵌入式私有云存储系统等诸多核心技术,形成了产品技术优势。

截至2024年8月28日,绿联科技及其子公司拥有发明专利24项(另有139项发明专利正在申请中),实用新型专利292项。

近年来,绿联科技重点加大在NAS私有云存储、耳机声学、充电续航等产品及技术领域的研发力度,依托不断提升的研发创新能力,推出诸多新品并对已有品类进行更新迭代,赢得用户喜爱,为其业绩增长注入新的动力。

2024年上半年,绿联科技推出了包括NAS私有云DXP系列、闪充湃系列氮化镓充电器、能量湃Pro系列充电宝、Max5c头戴式蓝牙耳机等在内的诸多新品。

其中,绿联科技的NAS私有云DXP系列不仅通过了多重安全认证及测试(包括欧盟EN303645认证、美国TRUSTe认证),而且在隐私政策、数据安全、用户权利保护等方面均达到了国际先进水平;闪充湃系列氮化镓充电器功率最高达300W,在快充瓦数上对比同行,绿联科技目前属于引领状态;Max5c头戴式蓝牙耳机系荣获双金标音质认证的头戴式降噪耳机。

综述之,绿联科技持续加码研发,提升产品创新能力,掌握了诸多核心技术,构建产品技术优势。依托不断提升的研发创新能力,绿联科技持续推出新品并对已有品类进行更新迭代,部分产品技术水平先进。

五、通过MFi认证并成为首批DFH合作伙伴,供应链管理优势突出

作为一家以数据线代工起家,一步步成长为行业巨头的企业,绿联科技深知产品的品质及高性价比是其赖以持续发展的基础。因此,绿联科技在产品标准和供应链管理上不断寻求突破。

在产品标准方面,绿联科技一直追求为用户提供更专业更安心的产品体验,坚持产品品质的高标准,根据国际标准、国家标准、行业标准,制定了全方位的品类质量标准。

绿联科技建立了全过程质量控制体系,保证产品实现的过程中问题可预防、过程可监控、结果可追溯,有效避免设计缺陷和质量问题。

凭借高规格的产品品质标准,绿联科技通过的重要认证有苹果MFi认证、华为DFH认证、无线充电联盟Qi认证、国标开关电源CCC+CQC性能分级双认证等。

2014年,绿联科技通过了苹果官方的MFi认证,解决了苹果第三方快充常见的“弹窗”问题。目前,绿联科技旗下苹果数据线、苹果移动电源、Apple Watch充电器等均经过MFi/Find My认证。

2018年,绿联科技成为首批华为DFH计划合作伙伴。

据最新WPC无线充电联盟认证Qi2产品统计数据,截至2024年9月30日,共有133款充电宝产品获得Qi2认证,其中绿联科技拥有五款Qi2认证充电宝。

在供应链管理方面,绿联科技不断优化供应链管理,减少了不必要的成本浪费,提升生产效率,逐步形成一个高效、稳定、健康的供应链体系。

采购方面,绿联科技与上游供应商建立长期稳定合作关系,并通过集中采购、优化生产流程等方式,有效地降低生产成本,提升产品竞争力。

仓储物流方面,绿联科技将仓储物流建设视为经营管理的重要环节,已根据自身业务特征构建了一套相对完善的仓储物流系统。同时,绿联科技募资投入智能仓储物流建设项目,全面提高仓储精细化运营能力。

结语

近年来,绿联科技的营收和归母净利润均保持上涨趋势。2024年前三季度,绿联科技延续了良好增长趋势,营收及归母净利润同比增长均超28%。

在全球化的浪潮中,绿联科技将全球化自有品牌作为战略重点,通过自有品牌策略,实现全球化运营和品牌建设。目前,绿联科技已形成“线上+线下”以及“境内+境外”的全方位渠道布局,其中海外线下市场开拓成效显现。

产品是品牌的根基。绿联科技敏锐洞察市场需求,通过持续加大研发投入,不断丰富及优化产品矩阵,五大产品系列销售收入实现全线上涨。此外,绿联科技重视产品质量和性价比,在产品标准和供应链管理上不断寻求突破。凭借高规格的产品品质标准,绿联科技通过了MFi认证,并成为首批华为DFH计划合作伙伴。

未来,随着消费电子市场的持续发展,绿联科技将继续加大品牌建设投入,以市场需求为基准,持续进行技术创新、产品迭代,优化业务布局,提升全过程精细化运营能力,推出丰富优质的科技电子产品服务全球消费者。