《金基研》星河/作者 杨起超 时风/编审

近年来,作为高端装备制造业的基础与支柱,各行业对特种合金材料的应用需求呈现大幅度增长。随着近年来外部国际形势变化,高温及高性能合金的进口限制进一步增加,叠加国内需求量持续提升,国内高温及高性能合金的需求缺口进一步扩大。作为一家主要从事高温及高性能合金、高品质特种不锈钢等特种合金产品的研发、生产和销售的企业,中航上大高温合金材料股份有限公司(以下简称“上大股份”)实现了高温合金等国家关键战略材料的高质量、低成本、短周期生产交付。

业绩方面,上大股份的营收及归母净利润均快速上涨,近三年CAGR“领跑”同行业可比公司。同时,上大股份的加权平均ROE逐年上升,盈利能力增强。凭借突出的技术研发能力、丰富的生产加工工艺、完备的质量控制体系、低成本高稳定性的产品及快速响应的服务,上大股份在诸多领域积累了优质的客户资源。值得关注的是,上大股份在高返回比再生高温合金制备和关键战略材料进口替代两个方面取得了重大突破,已经成为国内高端装备制造核心材料领先供应商。

一、营收及净利高增凸显成长性,ROE逐年上涨盈利能力提升

特种合金具备高性能、高可靠性等特点,是高端装备制造业的基础与支柱。例如高温合金能够在高压、高温、高强度等恶劣环境下工作,因而多应用于航空航天发动机、燃气轮机、导弹等高端装备的关键部件。

作为一家主要从事高温及高性能合金、高品质特种不锈钢等特种合金产品的研发、生产和销售的企业,上大股份抓住市场机遇,业务规模不断扩大,业绩持续增长。

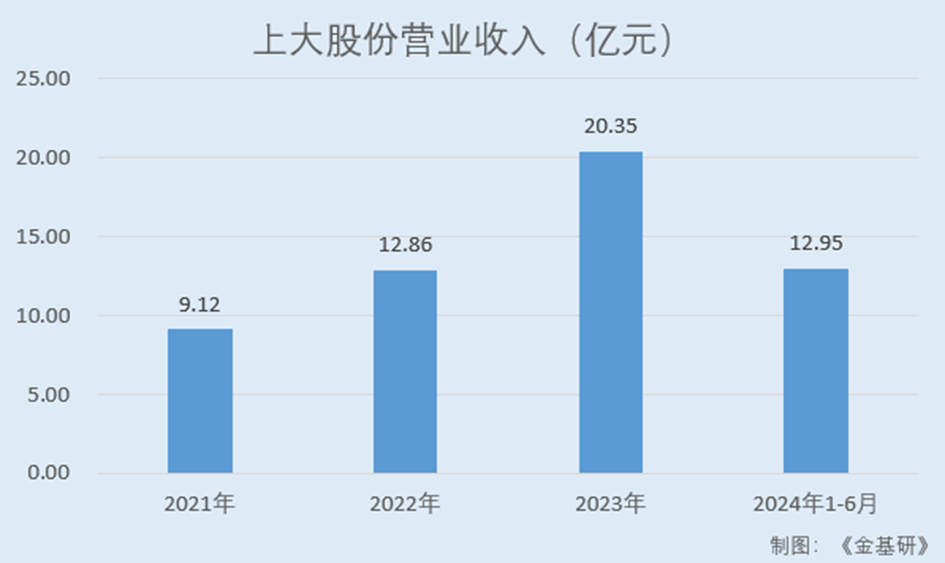

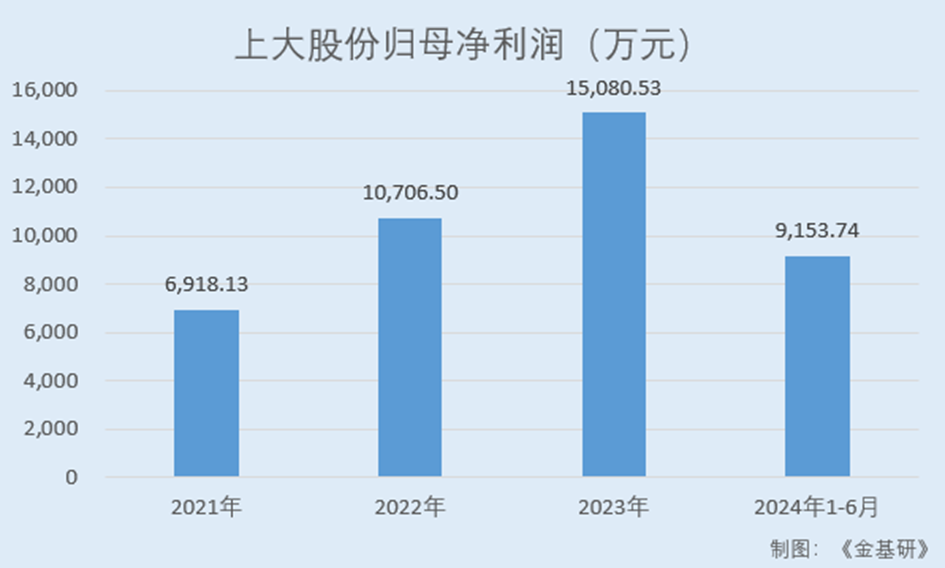

2021-2023年,上大股份的营业收入分别为9.12亿元、12.86亿元、20.35亿元,2022-2023年分别同比增长40.89%、58.27%;归母净利润分别为0.69亿元、1.07亿元、1.51亿元,2022-2023年分别同比增长54.76%、40.85%。

到2024年1-6月,上大股份实现营业收入12.95亿元,较上年同期增长25.62%,实现归母净利润9,153.74万元,同比增长7.30%。需要说明的是,上大股份2024年上半年财务数据经立信会计师事务所审阅未审计,下同。

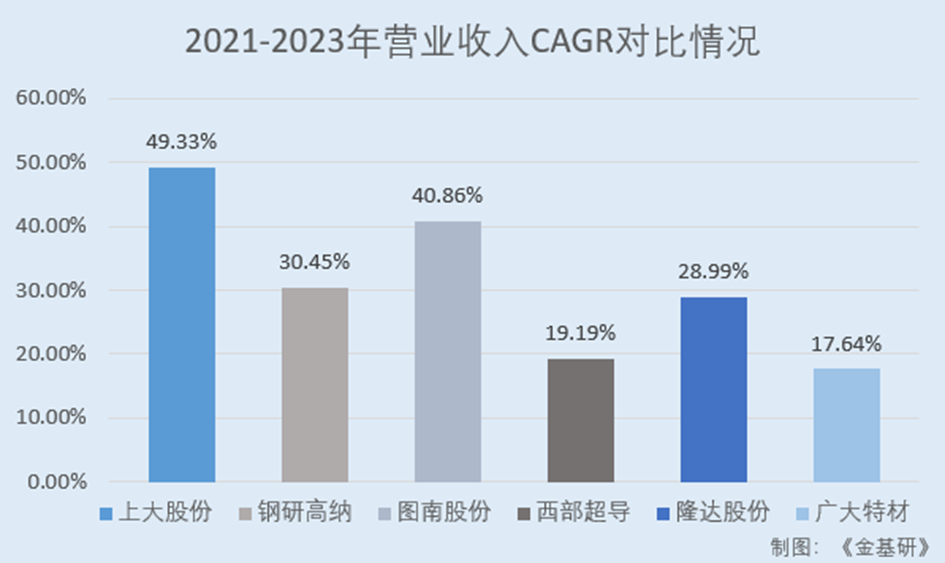

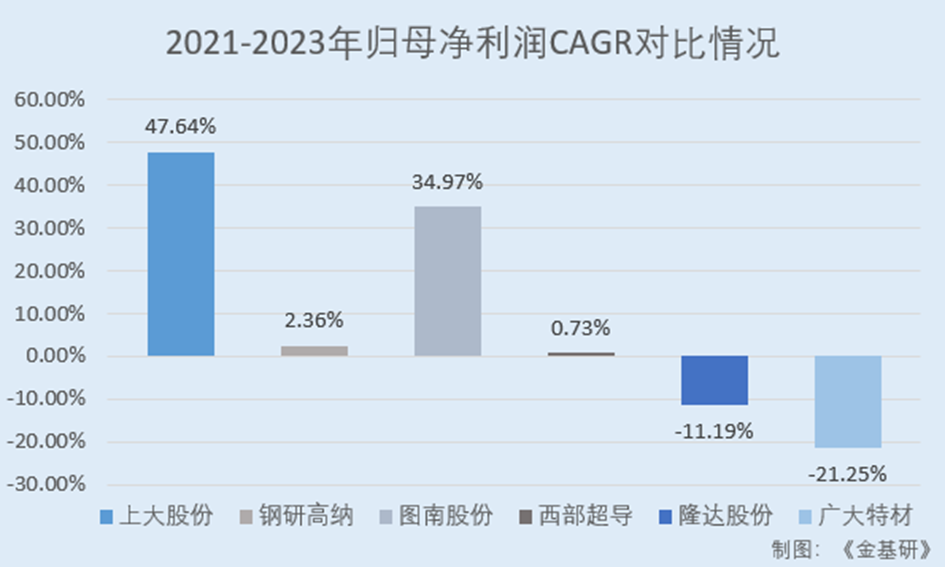

值得关注的是,营业收入及净利润增长率是企业成长性的重要指标,2021-2023年,上大股份营业收入年均复合增长率为49.33%,归母净利润年均复合增长率为47.64%,均呈快速增长趋势且领跑同行业可比公司。

据东方财富Choice数据,2021-2023年,上大股份同行业可比公司北京钢研高纳科技股份有限公司(以下简称“钢研高纳”)的营收CAGR为30.45%;江苏图南合金股份有限公司(以下简称“图南股份”)的营收CAGR为40.86%;西部超导材料科技股份有限公司(以下简称“西部超导”)的营收CAGR为19.19%;江苏隆达超合金股份有限公司(以下简称“隆达股份”)的营收CAGR为28.99%;张家港广大特材股份有限公司(以下简称“广大特材”)的营收CAGR为17.64%。

同期,上大股份同行业可比公司钢研高纳的归母净利润CAGR为2.36%;图南股份的归母净利润CAGR为34.97%;西部超导的归母净利润CAGR为0.73%;隆达股份的归母净利润CAGR为-11.19%;广大特材的归母净利润CAGR为-21.25%。

从净资产收益率看,近年来上大股份的加权平均ROE呈逐年上涨趋势,盈利能力持续提升。

2021-2023年及2024年1-6月,上大股份的加权平均ROE分别为8.09%、11.35%、14.06%、7.67%。其中,2024年上半年,上大股份的加权平均ROE高于行业均值,凸显其盈利能力。

2024年1-6月,上大股份同行业可比公司钢研高纳、图南股份、西部超导、隆达股份、广大特材的加权平均ROE均值为4.79%。

另一方面,近年来上大股份的期间费用率呈持续走低趋势,且低于行业均值,内部管控能力优秀。

2021-2023年及2024年1-6月,上大股份的期间费用率分别为10.28%、9.64%、9.17%、8.17%。同期,上大股份同行业可比公司钢研高纳、图南股份、西部超导、隆达股份、广大特材的期间费用率均值分别为13.91%、11.75%、11.88%、11.76%。

综上,近年来上大股份的营业收入及归母净利润均快速上涨,增长率领跑同行,成长性优异。同时,上大股份的加权平均ROE呈逐年上涨趋势,盈利能力提升。

二、在诸多领域积累优质客户资源,与部分客户共创“闭环式”商业模式

不断增长的业绩离不开上大股份对优质客户资源的持续开发。历经多年深耕,上大股份形成了良好的市场声誉和用户口碑,通过持续的客户关系维护,积累了优质的客户资源。

在航空领域,目前上大股份主要客户为中国航发集团各主机厂,主要航空成附件加工企业,包括航空工业集团部分下属单位、中国航发北京航空材料研究院、航宇科技、派克新材等,以及航空紧固件及零部件配套企业。

在航天领域,上大股份已与多家火箭、导弹总装厂展开合作,包括航天科工集团、航天科技集团、兵器工业集团等大型集团下属单位。

在燃气轮机及汽轮机领域,上大股份已成为中船重工下属主机厂、哈尔滨汽轮机、东方汽轮机等主机厂及中船重工下属配套企业的核心材料供应商。此外,在前沿材料研发方面,上大股份还联合中国科学院金属所参与某燃气轮机用高温合金牌号试制工作,并已与中船重工部分下属主机厂签订了战略合作协议,成为其科研机型高温合金产品的主要供应商。

在核工程领域,上大股份已进入中国核能电力股份有限公司、中国广核集团有限公司的合格供方名录,并与国家电力投资集团公司下属科研单位签订了战略合作协议。上大股份已经成为国内某核电站项目管道、紧固件、结构件用耐蚀合金、超高纯不锈钢、高品质特种不锈钢材料的核心供应商,并参与了某四代核工程项目、×××核工程项目新材料的研制。

在石油化工领域,目前上大股份已成为国内石油化工行业耐蚀合金、超高纯不锈钢、高品质特种不锈钢管道材料的核心供应商,已进入中国石油化工股份有限公司、中国海洋石油集团有限公司等石化集团相关单位合格供应商名录,并已成为久立特材、武进不锈等国内主要石油化工管材制造企业的重要供应商。

在发展过程中,上大股份与部分下游客户共同创建了购销一体化的“闭环式”商业模式,即对同一客户既回收其返回料,通过上大股份纯净化再生后,再将特种合金产品销售给该客户,实现对同一客户采购和销售的闭环。

上述方式一方面提升了产品原材料利用率,保障了关键战略材料的高值、高效回收利用,降低了产品生产成本,另一方面加强了客户粘性,形成了互惠共赢的合作关系。

经过多年的发展,上大股份已初步构建了全面覆盖的返回料回收发展战略,其应用70%返回料的GH4169产品已通过现役主力航空发动机型号验证评审及批产供货,实现了关键战略材料制造、锻造及稀贵金属循环再生利用行业的深度融合。

三、开发超四百个特种合金牌号产品,实现关键战略材料进口替代

深耕特种合金领域十余载,上大股份主要从事高温及高性能合金、高品质特种不锈钢等特种合金产品的研发、生产和销售,实现了高温合金等国家关键战略材料的高质量、低成本、短周期生产交付,产品具有“多品种、多规格、定制化”的特点。

发展至今,上大股份产品范围不断丰富、谱系不断拓宽,为满足下游不同领域客户的定制化需求,已经具备开发生产400余个特种合金牌号规格产品的技术和能力,其中高温合金牌号超过80个,已成为品种齐全的高端合金新材料研发型生产企业。

高温合金方面,上大股份生产的GH6159、GH4141、GH4738等牌号已完成下游相关主机厂检测、通过验证评审并获得大批量订货,GH4169、GH907大规格锻棒件及某型航空发动机叶片用GH4169小规格棒材已在国内某主力型号航空发动机上实现批产供货。

据工信部发布的《重点新材料首批次应用示范指导目录(2024年版)》,上大股份产品中的GH4169G、GH3230、GH4061产品均属于国家支持的航空发动机用变形高温合金产品。

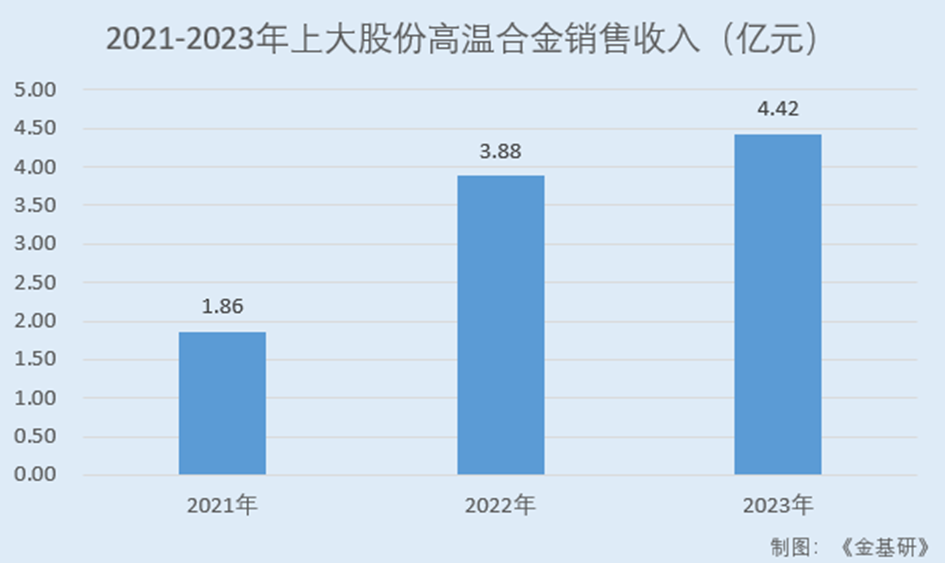

2021-2023年,上大股份高温合金产品收入分别为1.86亿元、3.88亿元、4.42亿元,年均复合增长率达54.25%。

超高强合金方面,上大股份生产的300M、18Ni系列、9310、16Cr3NiWMoVNbE等超高强合金产品质量已达到国内领先水平,并在多型号飞机起落架、导弹发动机、航空轴承、齿轮等零件上通过验证评审和小批量稳定性验证,于2022年开始正式进入批产供货阶段。

耐蚀合金、超高纯不锈钢及高品质特种不锈钢方面,上大股份率先研制并交付核电用TP316H和TP316L锻棒件产品,以及S31254型超级奥氏体不锈钢,S32750、S32205高品质特种不锈钢,N10675耐蚀合金等产品,产品质量达到国际先进水平,相关产品已在核工程、石油化工等领域广泛应用,S30432、TP347H、TP321H等高品质特种不锈钢产品已通过评定试验并在超临界电站等领域广泛应用。

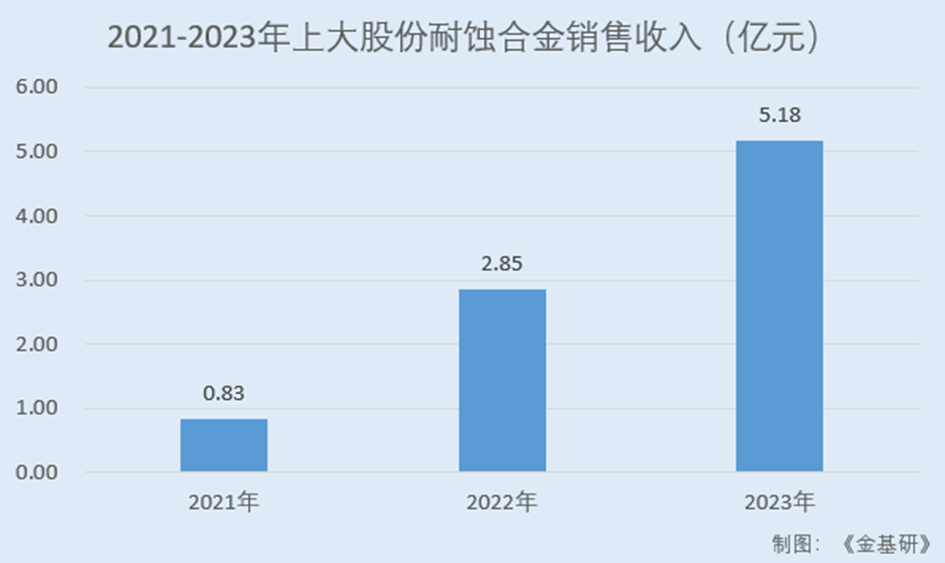

2021-2023年,上大股份耐蚀合金销售收入分别为0.83亿元、2.85亿元、5.18亿元,年均CAGR达149.81%;高品质特种不锈钢销售收入分别为4.66亿元、4.30亿元、7.56亿元,年均CAGR为27.37%。

值得关注的是,上大股份在关键战略材料进口替代方面取得了重大突破。

上大股份针对高端装备领域严重依赖进口的特种合金材料需求,持续开展新工艺、新产品研发,不断拓展产品维度,部分牌号产品的技术水平已达到国内领先、国际先进,实现国家关键战略材料自主可控,并已深入参与国内重点研制的新一代高温合金材料的预研工作,已经成为国内高端装备制造核心材料领先供应商。

简言之,上大股份产品范围不断丰富、谱系不断拓宽,已成为品种齐全的高端合金新材料研发型生产企业,且重点产品销售收入高速增长。特别是在关键战略材料进口替代方面,上大股份取得了重大突破,部分牌号产品达到国内领先、国际先进水平,实现了进口替代。

四、立足创新持续提升研发实力,再生高温合金制备技术打破国外垄断

作为国家高新技术企业,上大股份高度重视研发工作,不断扩大研发人员和研发投入规模,持续提升研发实力。

研发团队建设方面,上大股份目前具有一批专业知识丰富、具备多年从业经验的技术研发团队。2021-2023年,上大股份研发人员分别为79人、88人、97人。截至2023年12月31日,上大股份研发人员占员工总数的比例为10.54%。

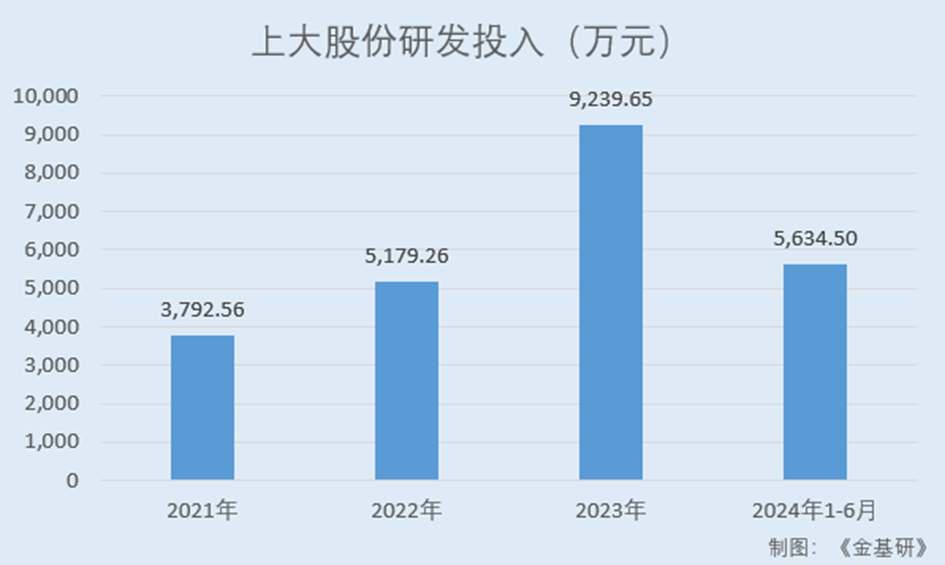

研发投入方面,2021-2023年及2024年1-6月,上大股份研发投入金额分别为3,792.56万元、5,179.26万元、9,239.65万元、5,634.50万元,占当期营业收入的比例分别为4.16%、4.03%、4.54%、4.35%。

研发平台方面,上大股份建有院士合作重点单位、博士后创新实践基地、国家级企业技术中心河北省企业技术中心、河北省再生高温合金技术创新中心、高温合金再生技术与新型变形材料联合实验室、河北省耐腐蚀合金材料重点实验室。

同时,上大股份与中国航发集团、中国船舶集团、航天科工集团等大型集团下属单位,中国燃气涡轮研究院、中国航发湖南动力机械研究所、钢铁研究总院、中国科学院金属所等科研院所,北京科技大学、北京航空航天大学、东北大学等高校建立了全方位的技术合作关系。

上大股份每年在高温合金、超高强合金、超高纯不锈钢等高端产品应用领域的研发项目均超过10项次,保持在行业内的领先地位。

成立至今,上大股份已自主研发并全面掌握了集中在循环再生利用技术、高纯净化熔炼技术、组织均匀性控制技术、难变形合金轧制冷拔技术四个方向的11项核心技术,先后承担56项重大课题,取得发明专利46项,实用新型专利20项。

其中,上大股份依托循环再生利用技术开辟了国内全新的“第二种高温合金工艺路线”,填补了该领域国内技术的空白,打破了以美国为代表的发达国家在该领域的技术垄断;依托高纯净化熔炼技术、组织均匀性控制技术和难变形合金轧制冷拔技术优化了以高温合金为代表的特种合金产品纯净度、一致性和稳定性。

据工信部国家工业信息安全发展研究中心鉴定,上大股份已成为国内首家也是独家掌握高温合金返回料再生应用技术,并形成产业化、通过发动机试车考核的企业,该技术总体水平达到国内领先、国际先进,在降低成本、保护环境、保障重要战略资源及打破国外垄断等方面具有重要意义。

2021-2023年,上大股份核心技术产品和服务收入分别为8.93亿元、12.76亿元、20.16亿元,占营业收入的比例分别为97.92%、99.28%、99.09%。

凭借雄厚的研发实力,上大股份已获得全国“五一”劳动奖状、2021年度国防科技进步二等奖、第三批国家级专精特新重点“小巨人”企业、第三批国家级专精特新“小巨人”企业、2021年度中国航发集团科学技术三等奖等荣誉称号和奖项。

综上,上大股份重视创新,持续加大研发投入,研发实力雄厚。上大股份已自主研发形成了四大方向11项核心技术,且核心技术均已实现产业化。其中,高温合金返回料再生应用技术打破发达国家在该领域的技术垄断,该技术总体水平达到国内领先、国际先进。

五、下游需求上涨供需缺口扩大,募资扩产培育新利润增长点

近年来,随着国内航空、核工程、船舶、化工等行业的发展和“两机专项”的全面推进,高性能高质量高温合金和特种合金材料市场不断扩大。同时,随着近年来外部国际形势变化,高温及高性能合金的进口限制进一步增加。由此,国内高温及高性能合金的需求缺口进一步扩大。

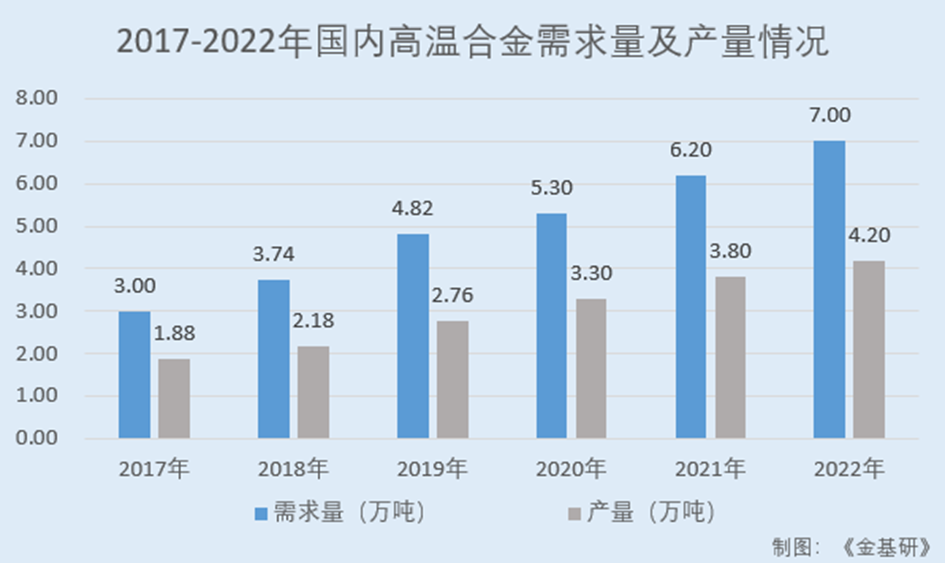

在需求与供给方面,根据观研报告网的数据,国内高温合金需求量迅速增长,从2017年的3.00万吨增至2022年的7.00万吨,年均复合增长率为18.47%。产量方面,国内高温合金产量从2017年的1.88万吨增至2022年的4.20万吨,年均复合增长率为17.44%。

从需求和产量差异角度来看,国内高温合金市场需求始终大于供给,且呈逐年扩大的趋势,目前国内高温合金的进口依存度仍有接近50%,高温合金市场的供给缺口超2万吨。

目前,上大股份现有生产规模已经难以满足市场的需要,制约了其进一步发展。短期内,上大股份亟需扩大生产规模以满足快速增长的市场需求,巩固和提升行业地位。

据招股书,2023年,上大股份锻造产能为4.51万吨,产量为4.90万吨,产能利用率达108.58%。需要说明的是,现阶段锻造活动是上大股份产能的主要制约因素,故以锻造产能衡量其整体产能。

为获得更好的发展空间,把企业做大做强,上大股份拟通过募集资金投资“年产8,000吨超纯净高性能高温合金建设项目”,培育新的利润增长点。

该项目已被列入河北省2024年重点建设项目名单,总投资10.52亿元,建设期拟定为4年,包括项目的前期准备、方案设计、土建工程施工、设备采购、设备安装调试等内容。

高温合金作为航空发动机及地面燃气轮机热端部件关键结构材料,其制造能力对国家的国防力量和工业水平具有重要影响,“年产8,000吨超纯净高性能高温合金建设项目”实施后将有助于突破制约国内航空发动机原材料的瓶颈,提升国内高温合金材料的研发制造水平和战略保障能力。

此外,该募投项目实施亦将进一步提高上大股份高温及高性能合金等高端产品的产能,可以弥补现有产能的不足,提高产品质量,降低生产成本提高利润,有助于企业不断扩大行业地位和市场份额,有利于上大股份快速发展,从而提高其整体竞争力。

未来,上大股份将坚持以质量和效益为中心,以结构调整、转型升级和全面提高新材料工业综合竞争力为主攻方向,以自主创新和技术改造为支撑,实施绿色发展战略,努力建设资源节约、环境友好、创新驱动、效益良好、国内一流并具有不俗国际竞争力的高科技新材料企业。