《金基研》天涯/作者 杨起超 时风/编审

近年来,国内汽车产销量屡创新高,但国内的人均汽车保有量还相对偏低,远低于欧美发达国家的水平,提升空间广阔。同时,国内已然成为推动汽车产业转型升级的核心驱动力。在此背景下,国内汽车零部件制造业营收逐年增长,行业规模不断扩大。此外,国内汽车零部件行业进口替代加速、出口规模攀升,展现出蓬勃的发展潜力。

业绩方面,近年来,浙江华远汽车科技股份有限公司(以下简称“浙江华远”)的营收及归母净利润均稳健上涨,近三年CAGR分别为17.80%、18.42%。同时,浙江华远的毛利率及ROE“领跑”同行,盈利能力突出。

深耕汽车零部件行业多年,浙江华远在产品开发、生产工艺方面形成了独特的技术优势,其产品技术指标具备先进性。近年来,浙江华远的主要产品紧固件及座椅锁收入逐年上升,经营情况良好。同时,浙江华远布局新能源汽车及汽车智能电子领域,取得显著成效,打造了新的业绩增长点。目前,浙江华远已与行业领先企业建立了长期稳定的合作关系,发展出了一大批优质核心客户群,助力其业绩稳步增长。

一、汽车产业发展提升零部件市场需求,行业国产替代加速且出口额攀升

2025年3月14日,浙江华远开启申购,发行价格为4.92元/股,市盈率25.91倍。据国家统计局发布的《国民经济行业分类》标准(GB/T4754-2017),浙江华远所属行业为“C36汽车制造业”大类中的“C3670汽车零部件及配件制造业”。

汽车制造业以其庞大的市场容量、对GDP的持续贡献奠定了在国民经济中的地位,是国内经济的支柱产业之一。汽车零部件行业作为汽车工业的细分行业之一,也是国家重点支持、发展的产业。

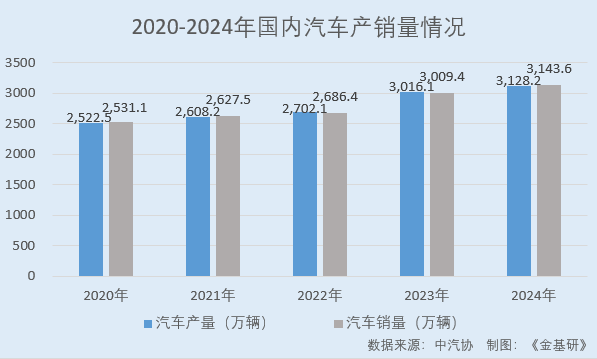

随着国内经济的持续发展、消费升级的持续推进,居民对汽车的需求也在快速增长,国内汽车产销总量已连续16年稳居全球榜首。

据中汽协数据,2020-2024年,全国汽车产量分别为2,522.5万辆、2,608.2万辆、2,702.1万辆、3,016.1万辆、3,128.2万辆;销量分别为2,531.1万辆、2,627.5万辆、2,686.4万辆、3,009.4万辆、3,143.6万辆。

尽管国内汽车产销量屡创新高,但是在14亿人口的基数下,国内的人均汽车保有量相对偏低,远低于欧美发达国家的水平,在汽车保有量方面还有很大的提升空间。

据公安部统计数据,2024年期末,国内汽车保有量达3.53亿辆。按2024年全国总人口14.08亿计算,国内千人拥车量为251辆。而据世界银行公布的千人拥车辆数据,2019年美国(837辆)、日本(591辆)、德国(589辆)、英国(579辆)。

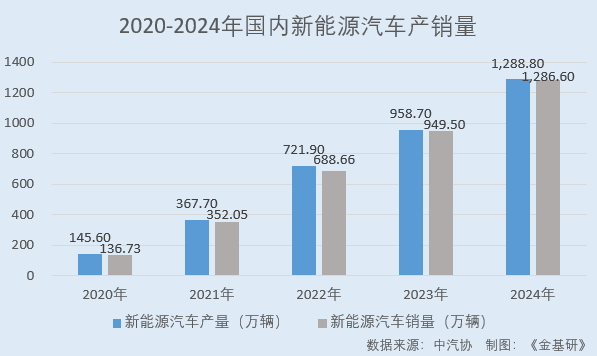

此外,在国家节能减排和循环经济的政策指引下,随着化石能源成本上升、电力等清洁能源成本降低、动力电池及电控电机系统的成熟,国内新能源汽车产业保持高速发展。

2020-2024年,国内新能源汽车产量分别为145.60万辆、367.70万辆、721.90万辆、958.70万辆、1,288.80万辆;新能源汽车销量分别为136.73万辆、352.05万辆、688.66万辆、949.50万辆、1,286.60万辆,均呈快速增长趋势。

随着汽车产销量的增长,近年来国内汽车零部件制造业呈现稳定增长趋势。

据国统局数据,2019-2023年,国内汽车零部件制造业营业收入分别为3.58万亿元、3.63万亿元、4.07万亿元、4.20万亿元、4.41万亿元。

在此情况下,国际汽车制造企业及新能源汽车厂商纷纷持续加大对国内市场的投入,加大了与国内汽车零部件产业链的对接,为国内汽车零部件制造企业提供了更多机会。

与此同时,汽车整车厂商为了控制成本,更多地转向具有成本优势和本土服务优势的国内汽车零部件厂商,进一步加快了汽车产业的国产替代趋势。零部件国产替代趋势使得部分优质的汽车零部件制造企业得以获得进一步扩大市场份额的机会,进入外资汽车品牌的供应商体系,进而扩大市场影响力,进一步推动国内汽车零部件行业的持续发展。

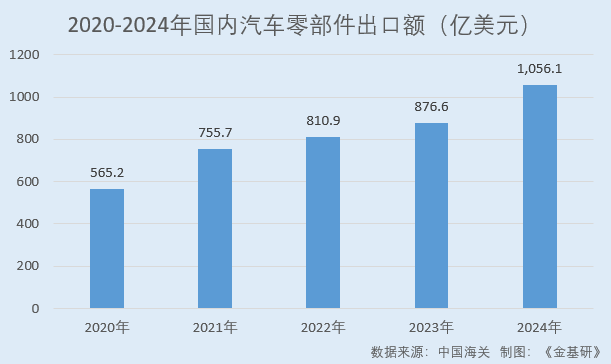

从出口金额来看,近些年国内汽车零部件行业出口额呈持续增长趋势。

据中国海关数据,2020-2024年,国内汽车零部件行业出口金额分别为565.2亿美元、755.7亿美元、810.9亿美元、876.6亿美元、1,056.1亿美元,CAGR达16.92%。

综上,近年来,在新能源汽车产业快速发展的带动下,国内汽车产销量呈逐年上升趋势,但国内的人均汽车保有量相对偏低,提升空间广阔。受益于国内汽车产业的持续发展,国内汽车零部件制造业营收上涨,行业规模不断扩大。同时,汽车零部件行业进口替代加速、出口规模攀升,行业发展前景广阔。

二、营收及归母净利润稳健上涨,毛利率及ROE“领跑”同行

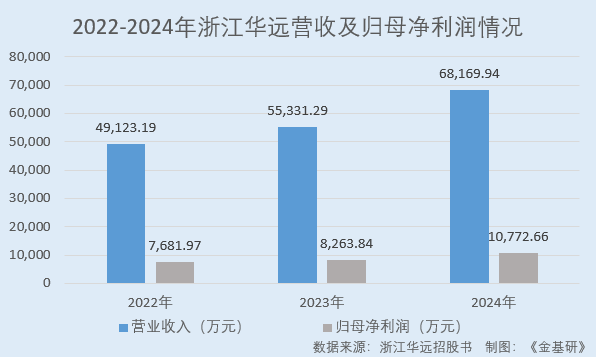

受益于下游汽车产量的持续增长,近年来浙江华远的经营业绩呈现稳定增长趋势。

据招股书,2022-2024年,浙江华远的营业收入分别为4.91亿元、5.53亿元、6.82亿元,年均复合增长率为17.80%;归母净利润分别为0.77亿元、0.83亿元、1.08亿元,年均复合增长率为18.42%。

其中,浙江华远2024年财务数据经中汇会计师事务所审阅未审计,下同。2024年,浙江华远营业收入较上年同期增长23.20%,归母净利润同比上涨30.36%。

与此同时,近年来浙江华远的毛利率及加权平均净资产收益率“领跑”同行,盈利能力突出。

据招股书,2021-2023年及2024年1-6月,浙江华远的主营业务毛利率分别为32.47%、30.66%、32.12%、33.44%。

同期,浙江华远同行业可比公司超捷紧固系统(上海)股份有限公司(以下简称“超捷股份”)主营业务毛利率分别为34.41%、29.99%、22.47%、23.43%;长华控股集团股份有限公司(以下简称“长华集团”)主营业务毛利率分别为17.03%、14.96%、13.01%、12.04%;苏州瑞玛精密工业股份有限公司(以下简称“瑞玛精密”)主营业务毛利率分别为20.96%、23.51%、21.66%、20.36%。

2021-2023年及2024年1-6月,上述三家浙江华远同行业可比公司的主营业务毛利率均值分别为24.13%、22.82%、19.05%、18.61%。

另据东方财富choice数据,2021-2023年及2024年1-6月,浙江华远的ROE分别为29.22%、12.27%、11.67%、5.40%。

同期,浙江华远同行业可比公司超捷股份的ROE分别为14.37%、7.89%、2.94%、2.26%;长华集团的ROE分别为7.87%、4.30%、4.10%、2.26%;瑞玛精密的ROE分别为5.86%、8.40%、6.16%、0.94%。

经金基研计算,2021-2023年及2024年1-6月,上述三家浙江华远同行业可比公司的ROE均值分别为9.37%、6.86%、4.40%、1.82%。

需要指出的是,2024年,浙江华远的ROE为13.39%,较上年同期提升1.72个百分点。

可见,近年来浙江华远的营收及归母净利润呈稳健上涨趋势,业绩持续向好。同时,浙江华远的主营业务毛利率和ROE高于同行业可比公司,盈利能力突出。

三、与行业领先企业合作关系稳固,外销市场收入及占比稳增

客户资源是企业提升业绩的关键。深耕汽车零部件行业多年,浙江华远已与下游主要汽车整车厂商及汽车零部件企业建立了合作关系,深入参与了汽车零部件供应链。

紧固件业务方面,浙江华远是大众中国、广汽本田、长安马自达、长城汽车等汽车整车厂商的一级供应商,并与李尔、麦格纳、安道拓、佛吉亚、延锋等全球主要的汽车零部件企业建立了合作关系,是国内重要的汽车异型紧固件供应商之一。

锁具业务方面,浙江华远是国内少数专注于汽车座椅锁的公司之一,通过李尔、安道拓、佛吉亚等一级供应商向林肯、凯迪拉克、广汽本田、上汽通用、长安福特、东风日产、长安马自达等汽车品牌供应产品,并通过了北美福特的全球技术认证,受到了主流客户的认可。

特别是在浙江华远聚焦的汽车座椅应用领域,浙江华远已基本覆盖国内汽车座椅行业主要供应商。

据招股书,2021-2023年及2024年1-6月,浙江华远在汽车座椅领域的产品收入分别为3.27亿元、3.60亿元、4.15亿元、2.16亿元,占其主营业务收入的比例分别为74.40%、74.66%、76.59%、76.89%,稳定在70%以上。浙江华远在汽车座椅领域主要客户包括李尔、安道拓、佛吉亚、麦格纳、大世、诺博、丰田纺织等,上述主要客户国内市场占有率合计达75%以上。

需要指出的是,鉴于汽车行业对产品的质量、性能和安全性具有较高的标准和要求,所以汽车整车厂商、零部件供应商均有严格、完备的供应商认证和考核体系,一旦进入供应商体系一般不会轻易发生变更。因此,稳定、优质的客户资源已成为浙江华远业绩增长的重要支撑。

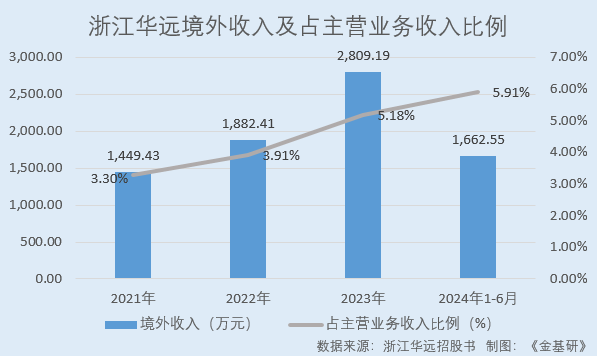

近年来,浙江华远立足内销市场,持续开拓外销市场,其境外收入及占比呈逐年上升趋势。

据招股书,2021-2023年及2024年1-6月,浙江华远境外收入分别为1,449.43万元、1,882.41万元、2,809.19万元、1,662.55万元,占各期主营业务收入的比例分别为3.30%、3.91%、5.18%、5.91%。

综述之,浙江华远已与下游主要汽车整车厂商及汽车零部件企业建立了合作关系,积累了优质、稳定的客户资源。特别是在浙江华远聚焦的汽车座椅领域,其已基本覆盖国内汽车座椅行业主要供应商。近年来,浙江华远立足内销市场,持续开拓外销市场,外销收入及占比逐年上涨。

四、主要产品收入逐年上升,布局新能源及智能电子领域打造新增长极

作为一家专注于定制化汽车系统连接件研发、生产及销售的企业,浙江华远产品包括紧固件及锁具两大类,主要产品为异型紧固件和座椅锁。

其中,浙江华远的紧固件收入以异型紧固件为主,近年来其异型紧固件收入占紧固件产品收入比例均在80%以上。

与标准紧固件相比,异型紧固件通常具有定制化、非通用等特点,具有更高的生产制造复杂度,因此异型紧固件的经济效应更好,客户粘性偏高。

据招股书,2021-2023年及2024年1-6月,浙江华远异型紧固件的收入分别为2.20亿元、2.41亿元、2.62亿元、1.47亿元,销售数量分别为6.30亿件、7.10亿件、7.25亿件、3.83亿件。

针对锁具产品,浙江华远以定制化产品设计为核心,可依据客户的不同需求,针对不同的产品环境提供相应的产品方案,并通过全供应链管理实现高附加值的产出。

浙江华远的锁具产品收入以座椅锁为主,另有锁栓等其他锁具产品。2021-2023年及2024年1-6月,浙江华远座椅锁销售金额分别为1.40亿元、1.55亿元、1.99亿元、0.93亿元,销售数量分别为832.28万件、869.06万件、1,168.48万件、543.11万件。

2024年1-6月,浙江华远座椅锁销售数量同比增长19.75%,主要是受益于终端供给比亚迪等品牌的产品销量增长。

中国乘用车市场信息联席会发布的“2022年SUV汽车销量排行榜”中,排名前十的SUV中6款使用了浙江华远的座椅锁产品,其产品在主流SUV车型中具有不低的渗透率。

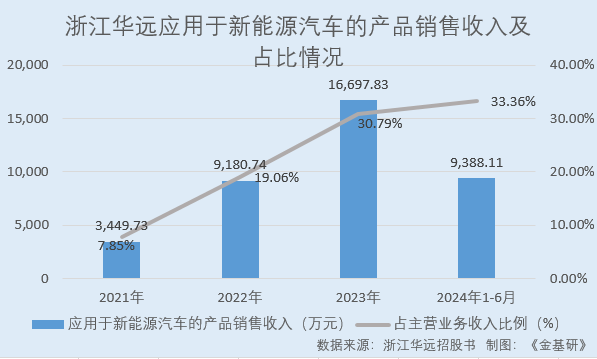

值得关注的是,近年来,浙江华远顺应汽车新能源和智能化的发展方向,将自身在研发、生产方面的优势延伸应用至新能源汽车及汽车智能电子领域。

为满足下游市场新的需求,在深入参与传统汽车制造产业链的同时,浙江华远也对应用于新能源汽车领域的产品进行了布局,开发出了符合新能源汽车需求的产品,切入新能源汽车领域,成为合创汽车、蔚来汽车等国内外知名新能源汽车厂商的一级或二级供应商。

据招股书,2021-2023年及2024年1-6月,浙江华远应用于新能源汽车的产品销售收入分别为3,449.73万元、9,180.74万元、16,697.83万元、9,388.11万元,占主营业务收入比例分别为7.85%、19.06%、30.79%、33.36%。

在汽车智能电子领域,与传统紧固件常用的碳钢不同,该领域多采用铝合金、不锈钢及其他有色金属作为原材料,这对制造企业的工艺掌控能力提出了更高的要求。浙江华远已与全球汽车电子巨头森萨塔开展合作,为其氧传感器等供应定制化螺栓等产品。

2023年,浙江华远来自汽车智能电子领域产品销售收入已达4,000万以上。

简言之,近年来,浙江华远的主要产品异型紧固件和座椅锁销售收入及销量均呈稳步上涨趋势,经营情况良好。在深入参与传统汽车制造产业链的同时,浙江华远布局新能源汽车及汽车智能电子领域,取得显著成效,打造了新的业绩增长点。

五、加码研发打造独特技术优势,核心技术贡献收入超九成

近年来汽车产品更新换代的速度不断加快,对于汽车产业链的技术要求不断提升。作为国家级专精特新“小巨人”企业、高新技术企业,浙江华远持续加大研发投入,提升新技术应用能力、产品开发能力,以满足下游整车厂商开发新车型、新产品的需求。

2022-2024年,浙江华远研发投入分别为2,483.12万元、2,496.62万元、2,753.70万元,呈现逐年上升趋势。

研发团队建设方面,浙江华远组建了一支专业高效的研发团队。截至2024年6月末,浙江华远研发人员数量为110人,占员工总数的比例为13.73%。

经过多年的研发投入和持续积累,浙江华远在产品开发、生产工艺方面形成了独特的优势,具有不俗的市场竞争力。

在产品开发方面,浙江华远开发的5项技术产品被浙江省经济和信息化委员会评定为“国内领先的技术水平”和“国内先进的技术水平”,体现出不俗的自主创新、创造能力。

截至目前,浙江华远产品库中包含超过4,000种异型紧固件产品;在产锁具超过10个系列,涉及超过100个品种,另有多种在研技术储备方案。

在生产工艺方面,浙江华远致力于在铝合金、不锈钢等材料应用方面的技术积累,充分挖掘工艺、材料的技术特点,可实现多种工艺与多种材料的有机结合。

浙江华远在汽车电子铝合金零件上可实现0.05mm的加工精度。而一般紧固件线性公差在0.1mm以上。同时,浙江华远可以通过复合工艺,对异型紧固件产品实现低成本、高效率下0.01mm的高精度加工。

在核心技术方面,浙江华远掌握了产品设计、生产过程中的13项核心技术。截至2024年12月6日,浙江华远拥有已授权专利158项,包括13项发明专利、143项实用新型专利、2项外观设计专利。

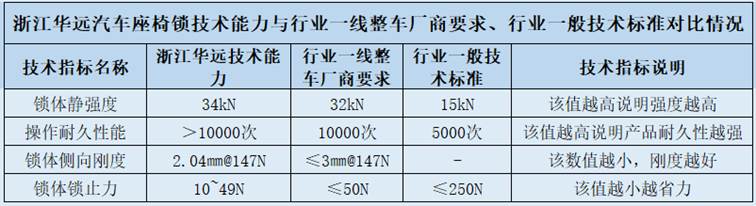

相关核心技术使得浙江华远在紧固件产品的机械性能强度、加工精度等指标,以及锁具产品的锁体静强度、操作耐久性等多项技术指标超过行业一般技术标准的同时,也超过行业一线整车厂商要求。相关核心技术提高了浙江华远产品的技术指标先进性、市场竞争力,同时也降低了生产成本。

科技成果产业化是实现创新驱动转型发展的关键环节。近年来,浙江华远在加速核心技术攻关的同时,持续推动科技成果转化,其核心技术已实现产业化。

据招股书,2021-2023年及2024年1-6月,浙江华远核心技术产品收入分别为4.13亿元、4.56亿元、5.24亿元、2.74亿元,占主营业务收入的比例分别为94.11%、94.72%、96.63%、97.24%。

总的来说,近年来在国内新能源汽车产业蓬勃发展的带动下,国内汽车产销量逐年上升,为汽车零部件行业带来发展良机。同时,国内汽车零部件行业进口替代加速、出口额连年攀升,行业前景广阔。受益于下游汽车产量的持续增长,近年来浙江华远的营收及归母净利润均呈稳步上涨趋势,业绩持续向好。同时,浙江华远的毛利率及ROE“领跑”同行,凸显其盈利能力。

作为一家高新技术企业,浙江华远持续加大研发投入,掌握了产品设计、生产过程中的多项核心技术,在产品开发、生产工艺方面形成了独特的优势。经过多年的研发投入和持续积累,浙江华远积累了优质、稳定的客户资源,深入参与了汽车零部件供应链。近年来,浙江华远的主要产品异型紧固件和座椅锁销售收入及销量均呈稳步上涨趋势,其在新能源汽车及汽车智能电子领域的布局取得了显著成效,有效促进了经营业绩的增长。