《金基研》环洋/作者 杨起超 时风/编审

近年来,在电动化转型和本土自主品牌崛起的推动下,国内汽车产业稳健发展,汽车产销量呈逐年上涨趋势。受益于国内汽车工业的稳定发展,汽车零部件行业制造业的营收也持续增加。同时,国产自主品牌汽车销量规模及占比逐年上涨,进一步加速了汽车零部件国产化进程。国内汽车零部件企业迎来发展良机。

作为一家集研发、生产、销售、服务为一体的综合性汽车零部件配套企业,浙江泰鸿万立科技股份有限公司(以下简称“泰鸿万立”)充分利用国内汽车行业发展的机遇,实现经营规模和业绩的稳步上升。近年来,泰鸿万立的营收及归母净利润稳健增长,ROE高于行业均值,显示出良好的可持续盈利能力。

深耕汽车零部件行业多年,泰鸿万立重视技术创新,形成了不俗的汽车零部件方案设计、产品研发和生产制造能力,在国内汽车配套领域拥有明显的市场竞争优势。目前,泰鸿万立已经建立了以结构件、功能件为核心的两大产品体系,并成为多家国内外知名整车厂商或品牌的一级供应商,积累了优质稳定的客户资源。近年来,泰鸿万立顺应行业发展趋势,加速抢占新能源汽车零部件市场,其新能源领域收入及占比攀升。

一、下游整车市场产销量逐年上涨,汽车零部件国产化加速

作为一家专注于汽车结构件与功能件研发、生产与销售的企业,泰鸿万立的产品广泛应用于汽车车身、底盘等领域,其经营情况与下游整车市场产销量变动紧密相关。

国内的汽车工业经过数十年的发展,目前已形成了相对完整的产业体系,成为国民经济的支柱产业之一。自2009年以来,国内汽车的产销量已连续多年位居全球首位。特别是近年来,在国内新能源汽车产业高速发展的带动下,国内汽车产销量稳步增长。

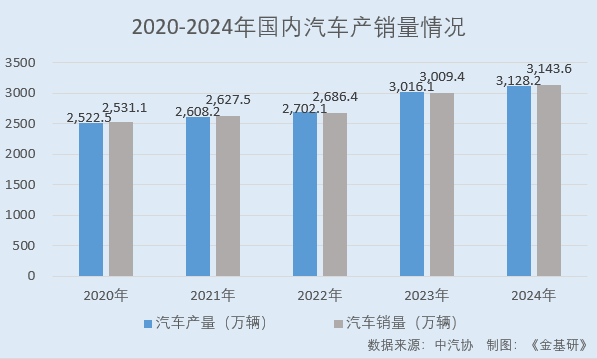

据中汽协数据,2020-2024年,全国汽车产量分别为2,522.5万辆、2,608.2万辆、2,702.1万辆、3,016.1万辆、3,128.2万辆;销量分别为2,531.1万辆、2,627.5万辆、2,686.4万辆、3,009.4万辆、3,143.6万辆,均呈稳步上涨趋势。

随着国民经济的不断发展和居民可支配收入的不断提升,近年来国内的汽车保有量持续上升。据公安部统计数据,2024年期末,国内汽车保有量达3.53亿辆。按2024年全国总人口14.08亿计算,国内千人拥车量为251辆。而据世界银行公布的千人拥车辆数据,2019年美国(837辆)、日本(591辆)、德国(589辆)、英国(579辆)。

可见,国内人均汽车保有量相对发达国家仍有不低的差距,国内汽车市场仍具有良好的发展前景。

随着国内汽车工业的稳定发展和汽车消费市场的持续扩张,国内汽车零部件行业发展态势向好。

据国家统计局数据,2019-2023年,国内汽车零部件制造业营业收入分别为3.58万亿元、3.63万亿元、4.07万亿元、4.20万亿元、4.41万亿元。

当前,国内汽车零部件企业已初步形成自主创新体系,已具备汽车零部件系统的产业化能力并实现产品的全面覆盖,国产替代逐渐成为汽车零部件行业的重要趋势,行业正迈入“深度国产替代”的时代。

近年来,国内汽车零部件企业不断发展,逐步适应了跨国整车厂商的配套要求。零部件国产化所具有的降低运输成本、缩短供货周期、提高协同能力等优势逐步放大,整车厂商纷纷提高了对国产零部件的采购比例。

同时,乘用车领域国产自主品牌的崛起给汽车零部件企业带来了新的发展机遇。

随着国内汽车工业逐步走向成熟,国内汽车产业链技术水平与国际先进水平的差距不断缩小,国产自主品牌汽车销量规模及占比持续上升。

据中汽协数据,2020-2024年,国内汽车消费市场的自主品牌乘用车销量分别为774.9万辆、964.3万辆、1,176.6万辆、1,459.6万辆、1,797.0万辆,占国内汽车消费比重分别为38.4%、44.4%、49.9%、56.0%、65.2%。

受国内政策支持、成本管控、供应链效率等因素影响,国产自主品牌汽车厂商更愿意选择使用国产汽车零部件,进一步加速了汽车零部件国产化。

综上,近年来,在新能源汽车产业的带动下,国内汽车产销量稳步增长,国内汽车零部件制造业营收持续上升,汽车零部件行业发展态势向好。同时,跨国整车厂商提高了对国产零部件的采购比例,且国产汽车自主品牌崛起,国产替代逐渐成为汽车零部件行业的重要趋势。

二、营收及归母净利润稳健增长,ROE高于行业平均水平

近年来,泰鸿万立把握国内汽车行业发展的机遇,整体生产经营规模不断扩大,业绩持续向好,具备良好的持续盈利能力。

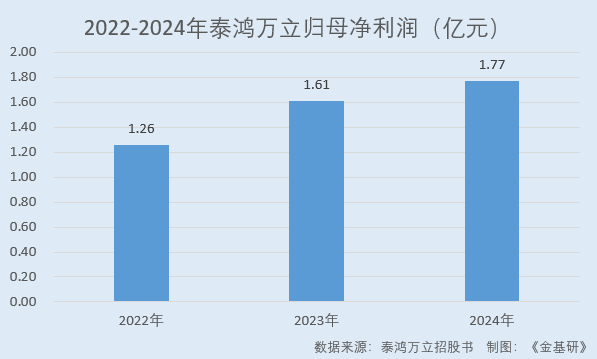

据招股书,2022-2024年,泰鸿万立营业收入分别为14.78亿元、15.44亿元、16.89亿元,归母净利润分别为1.26亿元、1.61亿元、1.77亿元。

需要说明的是,泰鸿万立2024年财务数据经容诚会计师事务所审阅未审计,下同。据招股书,泰鸿万立2024年业绩同比上升,主要是由于下游主要客户发展以及双方合作情况良好,下游客户订单规模增加。

结合实际经营状况,泰鸿万立预计2025年1-3月营业收入同比增长10.59%至29.89%,归母净利润同比增长2.89%至15.35%。

与此同时,近年来,泰鸿万立的收现比偏高,其营业收入质量较高、应收款项回收情况良好。

据招股书,2022-2024年,泰鸿万立销售商品、提供劳务收到的现金金额分别为14.48亿元、17.27亿元、18.02亿元,占同期营业收入的比例分别为97.96%、111.86%、106.70%。

除此之外,近年来泰鸿万立经营活动现金净流量均为正数,“造血”能力优秀,盈利质量良好。

2022-2024年,泰鸿万立经营活动产生的现金流量净额分别为0.72亿元、4.62亿元、2.10亿元。其中,2024年,泰鸿万立经营活动产生的现金流量净额同比有所下降主要是由于当期采购金额扩大同时较多采取银行转账方式而非票据方式支付货款。

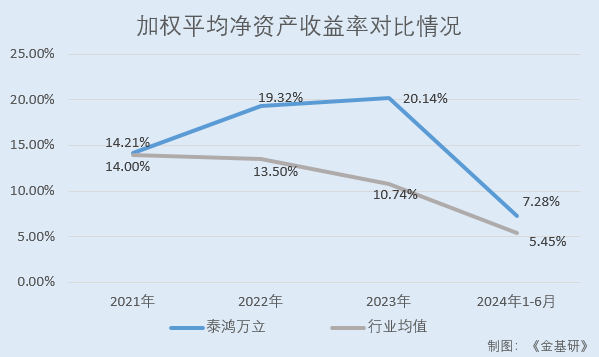

盈利能力方面,近年来泰鸿万立的加权平均净资产收益率高于行业均值,凸显其盈利能力。

据东方财富choice数据,2021-2024年,泰鸿万立的ROE分别为14.21%、19.32%、20.14%、18.33%。其中,2024年1-6月,泰鸿万立ROE为7.28%。

2021-2023年及2024年1-6月,泰鸿万立同行业可比公司江苏博俊工业科技股份有限公司、华达汽车科技股份有限公司、滁州多利汽车科技股份有限公司、无锡威唐工业技术股份有限公司、上海联明机械股份有限公司的ROE均值分别为14.00%、13.50%、10.74%、5.45%。

可见,近年来泰鸿万立的营收及归母净利润均呈逐年上涨趋势,业绩稳健增长。同时,泰鸿万立的ROE高于行业均值,盈利能力突出。

三、成为知名车企或品牌一级供应商,以客户为中心布局生产基地

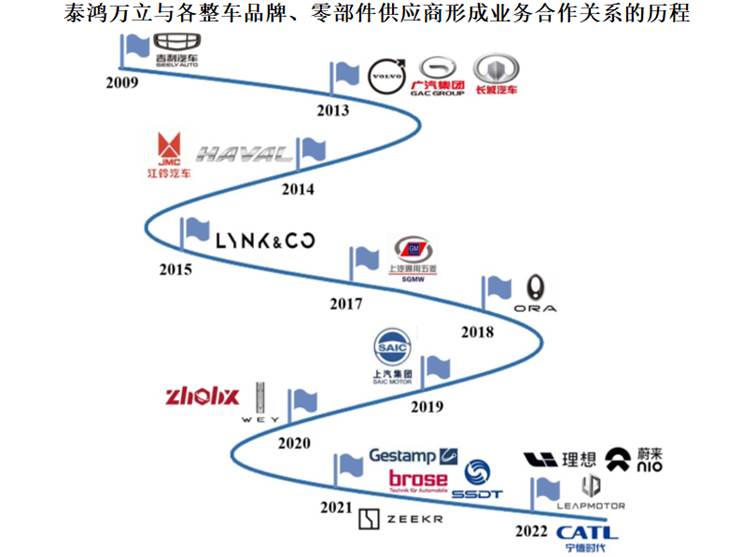

作为汽车零部件行业的领先企业,泰鸿万立凭借强大的研发、设计、制造能力以及优质的产品和服务,积累了一大批优质且稳定的客户资源。泰鸿万立主要客户为国内外知名品牌整车制造厂及部分配套零部件供应商。

目前,泰鸿万立已成为吉利汽车、长城汽车、沃尔沃、上汽集团、广汽集团、通用五菱、江铃汽车、领克汽车、奇瑞汽车、上汽大众、广汽丰田等多家国内外知名整车厂商或品牌的一级供应商,进入了吉利集团旗下浩瀚、CMA、PMA以及长城汽车旗下A30、B30、ES11等多个汽车架构平台的供应链体系,在新能源汽车领域积极开拓了与TS公司、极氪汽车、理想汽车、蔚来汽车、零跑汽车、X公司、小鹏汽车等该领域知名企业的合作关系并成为其一级供应商,同时也是宁德时代、无锡振华、海斯坦普、赛科利等知名零部件供应商的配套合作伙伴。

需要说明的是,汽车行业内各整车厂商为了维持汽车性能和质量的稳定性,多会建立自身的供应商体系并对配套供应商进行认证,准入门槛高、认证周期长。因此,整车厂商与零部件供应商之间的合作关系一旦确立,将形成长期合作的战略格局。

泰鸿万立多次被吉利汽车、长城汽车等整车厂商授予“年度优秀供应商”、“最佳合作奖”、“质量提升奖”、“忠诚奖”等荣誉奖项。

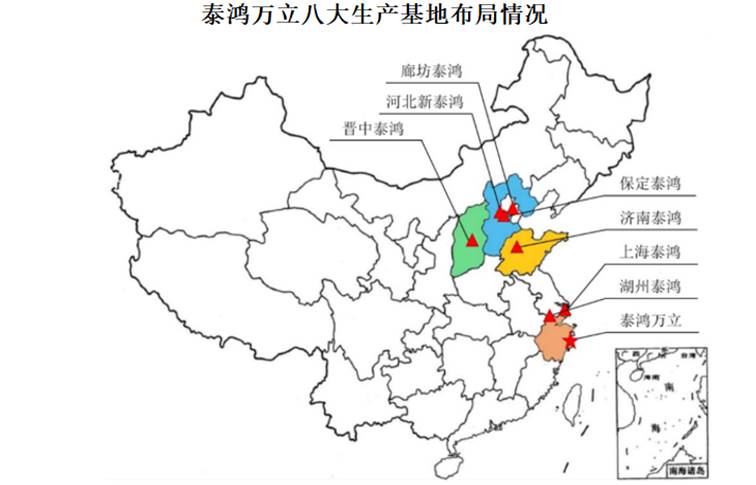

为达到同步开发、节约物流成本、提升产品质量和配套服务能力等目的,泰鸿万立以客户为中心,围绕客户产能分布区域进行生产基地区域布局。目前,泰鸿万立在浙江台州、浙江湖州、河北保定、山东济南、山西晋中、上海奉贤拥有八个生产基地。

这种良好的区位布局以及快速响应能力,极大地增强了泰鸿万立产品的市场竞争力。

此番上市,泰鸿万立拟募集资金主要用于“年产360万套汽车功能件及车身焊接分总成件建设项目(二期)”“河北望都汽车冲压焊接分总成件扩产建设项目”和“浙江台州汽车冲压焊接分总成件扩产建设项目”等。

其中,“年产360万套汽车功能件及车身焊接分总成件建设项目(二期)”和“浙江台州汽车冲压焊接分总成件扩产建设项目”建设地点在浙江省台州市,位于长三角汽配制造产业集群,该项目的建设有利于泰鸿万立覆盖长三角区域的业务;“河北望都汽车冲压焊接分总成件扩产建设项目”建设地点在河北省望都经济开发区,位于京津冀汽配制造产业集群,有利于增强泰鸿万立北方客户冲压焊接件的配套供给能力。

四、产品种类丰富质量优异,加速抢占新能源汽车零部件市场

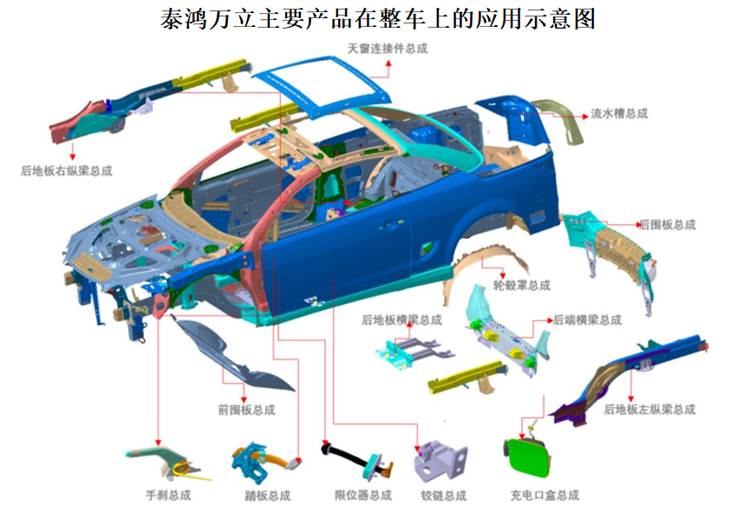

深耕汽车零部件行业多年,泰鸿万立形成了以结构件、功能件为核心的两大产品体系,广泛运用于汽车车身、底盘等领域,产品种类相对丰富,能够满足客户多样化的产品需求,具备多种总成零部件以及模具的研发、设计和生产能力。

优质丰富的产品结构一方面能使泰鸿万立实现各类产品的客户资源共享,有利于降低市场开发和管理成本,另一方面促进了泰鸿万立不同产品间技术开发的互相交流,进一步推动产品升级,具有良好的协同效应并有助于增强其抗风险能力。

针对零部件产品种类多、批量大、应用标准各异等特点,泰鸿万立实施精细化管理模式,将管理责任具体化、明确化,不断精进生产管理系统和改善管理流程,提高生产人员的工作效率、产品合格率,有效地控制生产成本,为其长期持续发展奠定了坚实的基础。

在产品质量方面,泰鸿万立通过了IATF16949:2016等国际质量体系的认证,建立了一套完善的质量管控体系,实施全流程质量控制并对制程的每个工序进行管控,提高产品的良率以便最大程度地确保产品质量的合格与稳定。近年来,泰鸿万立汽车零部件产品未出现重大质量纠纷和客户投诉情况,具有良好的行业声誉。

此外,泰鸿万立敏锐地抓住了全球新能源汽车迅速发展的机遇,主动响应汽车电动化及新能源汽车领域的发展趋势,不断优化产品结构,大力发展对新能源车型的零部件配套,加速抢占新能源汽车零部件市场。

截至2024年8月14日,泰鸿万立在新能源汽车领域取得25个项目定点,其中16个项目定点在2024年7月末前已量产,另有9个项目定点预计量产时间为2025年。

2021-2023年,泰鸿万立应用于新能源车型的产品销售收入分别为1.34亿元、4.55亿元、5.09亿元、占当期主营业务收入的比例分别为15.20%、34.30%、42.69%。

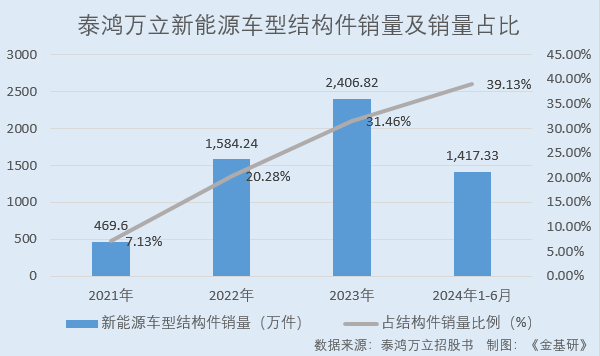

具体来看,2021-2023年及2024年1-6月,泰鸿万立新能源车型结构件销量分别为469.60万件、1,584.24万件、2,406.82万件、1,417.33万件,占结构件销量的比例分别为7.13%、20.28%、31.46%、39.13%;新能源车型功能件销量分别为68.97万件、106.72万件、155.81万件、110.94万件,占功能件销量的比例分别为7.52%、9.65%、14.11%、18.40%。

综述之,泰鸿万立形成了以结构件、功能件为核心的两大产品体系,产品种类相对丰富,且产品质量优异。同时,泰鸿万立顺应行业发展趋势,大力拓展新能源领域,其应用于新能源车型的产品销售收入快速上涨,其中新能源车型结构件及功能件的销量和销量占比均呈上升趋势。

五、推进信息化建设增强设计研发能力,以创新引领生产技术工艺提升

随着汽车市场竞争的日益激烈、新车型开发周期的逐渐缩短,汽车零部件供应商需根据整车制造商的图纸进行相应的工装开发,这种汽车制造商与汽车零部件供应商之间同步开发的合作模式要求汽车零部件供应商必须具备优秀的自主研发能力和相应的工装设计开发能力。

作为国家高新技术企业,泰鸿万立重视自主研发及技术创新,不断加大研发投入,持续保持不俗的创新及技术开发能力,从而不断提高产品性能并优化生产工艺流程。

2022-2024年,泰鸿万立研发投入分别为4,944.96万元、5,210.19万元、5,327.44万元,呈持续上升趋势。

泰鸿万立建立了完善的研发系统,拥有不俗的同步开发能力、模具设计及研发能力,并持续提升生产技术工艺。

近年来,泰鸿万立持续推进信息化建设,提升产品开发能力及模具设计及研发能力。

泰鸿万立通过PLM系统(产品生命周期管理系统)对内部所有与产品相关的数据进行集中、系统、统一的管理,确保产品数据的完整性、一致性和正确性,同时方便研发设计人员快速索引查询、实现内部的知识共享,有效缩短设计研发周期并提高设计研发质量。

在产品开发方面,泰鸿万立紧密契合客户需求,不断推出新产品。在模具设计及研发方面,泰鸿万立将数字化模具技术应用于模具的开发设计及制造环节,能够自主设计包括连续模、工程模、传递模、铸造模等在内的多种模具及夹具、检具。

同时,泰鸿万立坚持创新,持续提升生产技术工艺。

在分析国内外先进专业技术发展情况的基础上,泰鸿万立结合自身的技术积累,通过自主研发设计形成了包括“汽车冲压件高效率低能耗自动焊接技术”、“大吨位重型车身件冲压应用技术”、“自动化冲压生产技术”等在内的18项自有核心技术,具有技术研发优势。截2025年3月20日,泰鸿万立拥有专利120项,其中发明专利25项。

泰鸿万立核心技术在结构件生产中的应用主要为冲压和焊接装配环节的生产自动化程度,不断提高生产效率和产品质量及精度;在功能件生产中的应用主要为产品结构设计的优化和材料运用的创新,以增加材料利用率、延长产品使用寿命,使其更好地实现其特定功能。

总的来说,近年来国内汽车的产销量稳步上涨,带动国内汽车零部件制造业营收持续上升,行业发展态势向好。同时,近年来,跨国整车厂商提高了国产零部件的采购比例,自主汽车品牌的崛起进一步加速零部件国产化进程。作为国内汽车零部件行业的领先企业,泰鸿万立把握国内汽车行业发展的机遇,实现业绩稳健增长。同时,泰鸿万立的ROE高于行业均值,盈利能力突出。

深耕汽车零部件行业多年,泰鸿万立凭借强大的研发、设计、制造能力以及优质的产品和服务,已成为多家国内外知名整车厂商或品牌的一级供应商,同时也是诸多知名零部件供应商的配套合作伙伴,积累了优质、稳定的客户资源。近年来,泰鸿万立顺应市场趋势,加速抢占新能源汽车零部件市场,其应用于新能源车型的产品销售收入快速上涨。