《金基研》环洋/作者 杨起超 时风/编审

2025年3月12日,中国瑞林工程技术股份有限公司(以下简称“中国瑞林”)披露招股意向书,拟在上交所主板上市,将于3月26日申购。中国瑞林是一家专业工程技术公司,主要为境内外有色金属采矿、选矿、冶炼、加工产业链客户提供包括工程设计咨询、工程总承包、装备集成等在内的工程技术服务,同时其业务还延伸到环保、市政等领域。

2024年,中国瑞林的净利润及毛利率呈上涨趋势,盈利能力提升。同时,中国瑞林在手订单达57.69亿元,业绩预期稳定。经过多年发展,中国瑞林形成了一核两翼三大业务协同发展的业务形态,实现了有色金属全产业链业务布局。

随着“一带一路”等政策的持续推进,国内工程设计咨询及工程总承包行业国际市场份额不断提高,境外市场空间广阔。凭借先进的专业技术水平、优质的国内外客户资源,中国瑞林承接了国际市场上多个代表性项目,其在出海企业中的品牌知名度持续提升。近年来,中国瑞林境外业务规模逐年上涨,境外收入占主营业务收入比例呈上升趋势。

一、三大下游市场需求保持上升态势,行业国际市场份额不断提高

作为一家专业工程技术公司,中国瑞林主要为境内外有色金属采矿、选矿、冶炼、加工产业链客户提供包括工程设计咨询、工程总承包、装备集成等在内的工程技术服务,同时其业务还延伸到环保、市政等领域。

工程设计咨询和工程总承包行业总体是服务于下游的基础资源和基础设施领域。从社会进步和经济发展的角度看,行业具有相对稳定的市场需求。

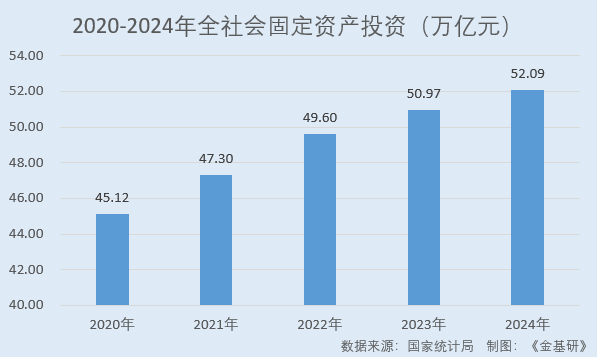

近年来,随着国内基础设施建设的发展,全社会固定资产投资额逐年增长,国内工程勘察设计行业总体保持稳步增长的态势。

据住建部发布的历年《全国工程勘察设计统计公报》数据,国内工程设计收入金额从2019年的5,094.90亿元增长至2023年的5,640.50亿元;工程勘察收入从2019年的986.9亿元增长至2023年的1,085.90亿元。

从下游需求看,中国瑞林业务主要涉及有色金属、环保、市政三大应用领域,相关市场需求总体保持上升发展态势。

在有色金属领域,从中短期看,受经济调整影响,有色金属行业的需求端承压,但从长期看,随着全球经济的复苏以及下游新兴产业的崛起,有色金属行业的需求量仍有望保持增长趋势。

国内作为全球最大的有色金属消费国,其基建需求将持续拉动有色金属消费需求量;美国开始推新基建计划,也将大幅拉动有色金属的消费需求量;全球风能、太阳能等清洁能源持续加大投入,以及新能源汽车及相关配套产业的加速发展,都将持续拉动有色金属的消费需求量。

特别是在铜需求方面,随着全球清洁能源转型、人工智能、新能源汽车、数据中心等行业的快速发展,全球铜需求呈现爆发式增长。据矿业巨头必和必拓(BHP)的预测,到2050年,全球铜需求将攀升72%,激增至5,250万吨。

在环保领域,国家政策对环保、资源可循环利用等的要求越来越高,也增加了环保领域的相关建设投入。随着国家和各级地方政府不断加大污染治理投入,环保产业市场规模还将不断扩大,据预测“十四五”期间环保产业仍将处于快速发展期,年增长率保持10%以上。

在市政领域,国内积极扩大有效投资,围绕国家重大战略部署和“十四五”规划,适度超前开展基础设施投资。

据国统局数据,2020-2024年,国内全社会固定资产投资规模分别为45.12万亿元、47.30万亿元、49.60万亿元、50.97万亿元、52.09万亿元。

固定资产投资规模的增长将带动基础设施建设、公共建筑投资等建设需求,从而为建筑设计行业的发展提供充足动力。

与此同时,近年来国内工程设计咨询和工程总承包企业在国际舞台上展现了日益增强的竞争力,参与国际市场竞争的份额不断提高。

工程设计咨询和工程总承包行业,总体在美国等发达地区起步较早,目前仍占据主要的国际市场份额。

随着国内工程设计咨询和工程总承包企业在技术、人才、项目经验和市场品牌影响力的不断提升,国内企业参与国际市场竞争的份额呈不断提高趋势。

此外,“一带一路”“走出去”等政策机遇,亦为国内优质工程设计咨询和工程总承包企业的境外业务带来发展良机。自2013年“一带一路”倡议提出以来,国内已经与150多个国家和30多个国际组织签署了200多份协议和备忘录文件,形成了庞大的国际合作网络。

综上,工程设计咨询和工程总承包行业市场需求相对稳定,国内工程勘察设计行业总体保持稳步增长的态势。从下游需求看,中国瑞林主要涉及的有色金属、环保、市政三大下游市场需求保持上升态势。同时,在“一带一路”“走出去”等政策持续推进的背景下,国内工程设计咨询和工程总承包企业参与国际市场竞争的份额不断提高,境外市场空间广阔。

二、净利润稳增且在手订单充裕,长期与国内外行业巨头合作

观其业绩,2022-2024年,中国瑞林营业收入分别为26.17亿元、28.66亿元、24.74亿元,归母净利润分别为1.48亿元、1.48亿元、1.55亿元。

需要说明的是,中国瑞林2024年财务数据经天健会计师审阅未审计,下同。

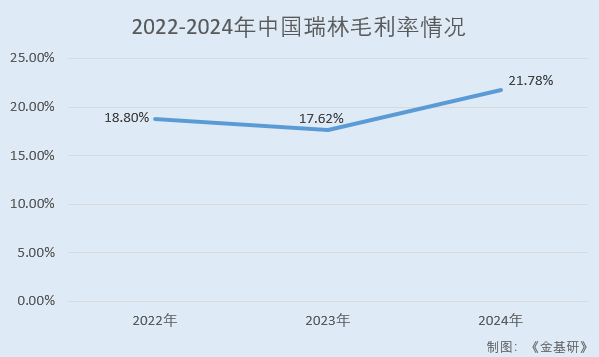

其中,中国瑞林2024年营收规模同比下降,归母净利润较上年同期上涨,主要原因是其毛利率相对偏低的工程总承包业务减少,毛利率相对更高的工程设计咨询业务和装备集成业务收入占比上升,带来整体毛利率的上涨。

据东方财富choice数据,2022-2024年,中国瑞林毛利率分别为18.80%、17.62%、21.78%,整体呈上涨趋势。

此外,中国瑞林的在手订单充裕,业绩预期稳定。截至2024年6月30日,中国瑞林在手订单为57.69亿元,在手重大合同主要为政府、事业单位和国有背景企业的大型项目承担工程总承包和提供装备集成业务。

是否有丰富的客户资源和在各细分领域有一定的品牌影响力,是工程设计咨询和工程总承包行业企业参与市场竞争的重要因素。尤其是在冶金等专业性较强的细分领域,客户需求以行业巨头为主,与行业主要客户的合作关系、在行业内拥有的品牌知名度和行业影响力构成了行业企业参与项目竞争的重要壁垒。

多年来,中国瑞林深耕重点客户,长期与国内外相关应用领域头部企业合作,在行业内拥有不俗的品牌知名度和行业影响力。

中国瑞林国内客户包括中国有色矿业、国家电投、中国铜业、中国宝武、中国铝业、中铁资源、中国北方工业、江西铜业、铜陵有色、白银有色、紫金矿业、金川集团等央企、国企和大型企业集团;国外客户包括嘉能可斯特拉塔公司(GLENCORE)、必和必拓公司(BHP)、力拓集团(RioTinto)、艾芬豪集团(IVANHOEMINES)、智利国家铜业公司(CODELCO)等大型国际矿业集团。

根据美国《工程新闻记录》(ENR)发布的2024年度“国际工程设计公司225强”榜单中,中国瑞林排名第136位。2024年度“全球最大250家国际承包商”榜单中,中国瑞林排名第210位。

根据中国勘察设计协会于2024年9月公布的“勘察设计企业工程项目管理和工程总承包营业额2024年排名”数据,中国瑞林工程项目管理营业额位列第37名,工程总承包营业额位列第94名。

简言之,2024年中国瑞林的归母净利润、毛利率上涨,盈利能力提升。同时,中国瑞林的在手订单充裕,业绩预期稳定。此外,中国瑞林长期与国内外头部企业合作,行业排名相对靠前,在行业内拥有不俗的品牌知名度和行业影响力,市场开拓能力突出。

三、承接国际市场上诸多代表性项目,境外业务规模逐年上涨

近年来,中国瑞林抓住中国“一带一路”的政策发展机遇,紧跟国内大型企业在发展中国家投资的步伐,充分发挥其在矿业、冶金、化工等行业领域积累的技术优势、工程服务经验,联合大型企业共同开发境外客户,为上述企业提供技术、设备及工程服务。

目前,中国瑞林国外业务遍及美国、澳大利亚、德国、加拿大、印度、巴西、阿根廷、智利、菲律宾、南非、印度尼西亚、刚果(金)等多个国家或地区。中国瑞林熟悉国际工程项目设计建设的模式,具备丰富的国际工程项目执行经验,在国际工程项目市场中具有不俗的竞争能力。

需要说明的是,对于参与国际市场的项目竞争而言,只有通过丰富的国际工程项目执行经验,才能熟悉国际工程项目设计建设的模式和标准,才能确保项目承接和执行的顺利进行。

值得一提的是,中国瑞林凭借先进的专业技术水平,承接了国际市场上多个代表性项目。

2016年以来,中国瑞林境外工程设计咨询业务的代表性项目包括刚果金卡莫阿·卡库拉50万吨/年铜冶炼项目、印度Adani集团KCL50万吨/年新建铜冶炼厂项目、塞尔维亚波尔铜业冶炼厂扩建项目、印尼达瑞铅锌矿项目、力拓集团(Rio Tinto)肯尼科特铜冶炼厂改造项目、中国商务部援建吉尔吉斯斯坦奥什医院项目、澳大利亚Rocklands铜矿选矿厂项目、阿根廷Mariana年产2万吨氯化锂项目、刚果(金)TenkeFungurume铜钴矿、刚果(金)华刚矿业Sicomines铜钴矿二期项目等。

2016年以来,中国瑞林境外工程总承包业务的代表性项目包括卡拉巴什铜厂45万吨烟气制酸工程、智利ENAMI双氧水脱硫工程、德国WMG铅厂14万吨液态高铅渣还原工程、刚果(金)TFM混合矿采选冶项目沸腾炉焙烧烟气净化及硫磺制酸系统EPC总承包工程等。

凭借丰富的国际工程项目执行经验、诸多完成质量良好的境外代表性项目,中国瑞林在国内出海企业中的品牌知名度持续提升。部分客户愿意将中国瑞林的技术和设备在其集团下属公司、兄弟企业或合作对手中进行推广,为中国瑞林境外业务拓展带来更多机遇。

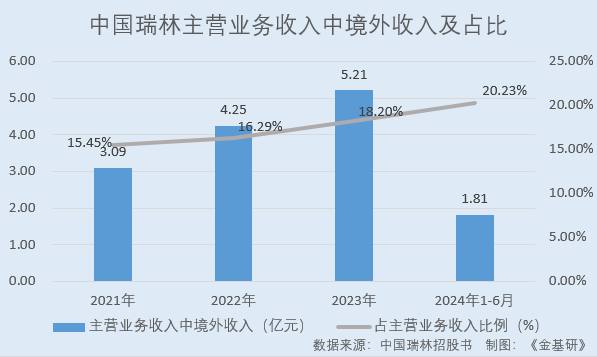

与此同时,中国瑞林的境外收入不断增长,占当期主营业务收入的比例亦稳健上涨。

据招股书,2021-2023年及2024年1-6月,中国瑞林主营业务收入中境外收入分别为3.09亿元、4.25亿元、5.21亿元、1.81亿元,占其主营业务收入的比例分别为15.45%、16.29%、18.20%、20.23%。

据中国勘察设计协会于2024年9月公布的“勘察设计企业工程项目管理和工程总承包营业额2024年排名”数据,中国瑞林境外工程项目管理营业额位列第29名,境外工程总承包营业额位列第25名。

综述之,中国瑞林承接了国际市场上诸多代表性项目,具备丰富的国际工程项目的执行经验,在国际工程项目市场中具有不俗的竞争能力,在出海企业中的品牌知名度持续提升。近年来,中国瑞林境外业务规模逐年上涨,境外收入占主营业务收入比例持续走高。

四、布局有色金属领域全产业链,一核两翼三大业务协同发展

随着工程勘察设计行业竞争市场化程度的不断提高,以及下游应用市场的专业化需求不断提高,行业市场竞争正日益朝专业化、规模化方向发展,较早完成全产业链业务布局、专业能力突出的大型行业头部企业有望进一步巩固领先优势。

作为国家有色行业8家部属甲级设计单位之一,中国瑞林在有色金属工程技术服务领域,尤其是铜冶炼项目领域,处于行业先进水平。

中国瑞林是业务涉及采矿、选矿、冶炼等30多个工程专业领域,拥有工程设计、工程咨询、工程勘察、工程监理等行业和专项资质共18项,具备包括勘察、咨询、设计、工程总承包、装备集成等项目全生命周期的业务能力。这对于扩大中国瑞林业务覆盖范围,保障项目建设的高标准、高效率和高质量具有重要作用。

在对专业度有着很高要求的有色金属领域,中国瑞林在采矿、选矿、冶炼、加工等全产业链领域参与市场竞争,这是其有别于其他竞争对手、提高竞争力和成长性的重要因素。

中国瑞林还以有色金属相关业务为基础,充分发挥技术力量、工程经验和资源整合能力,向环保、市政等领域进行业务拓展,为其发展创造新的增长点。

从业务类别看,中国瑞林主营业务收入主要来自工程设计及咨询、工程总承包和装备集成业务。经过多年发展,中国瑞林在业务形态上总体呈现出以设计及咨询业务为中心,总承包和装备集成业务为两翼的业务形态。

其中,工程设计咨询业务是中国瑞林的核心业务。2021-2023年及2024年1-6月,中国瑞林工程设计咨询业务相关营业收入占比分别为36.90%、30.97%、27.11%、34.84%,相关毛利占比分别为66.64%、64.12%、53.69%、51.28%,是其盈利的主要来源。

同期,中国瑞林工程总承包业务收入占主营业务收入比例分别为51.35%、58.60%、53.38%、39.73%,相关毛利占比分别为18.54%、18.27%、23.55%、13.96%。尽管中国瑞林工程总承包业务占主营业务收入比例偏高,但在业务资质上系依据相关设计甲级资质而配套从事,处于从属地位。

值得关注的是,近年来,中国瑞林以向客户提供工程设计服务为切入点,带动装备集成业务打开市场,其装备集成业务收入及占比整体呈逐年提升态势。

据招股书,2021-2023年及2024年1-6月,中国瑞林主营业务中装备集成业务收入分别为2.34亿元、2.71亿元、5.57亿元、2.28亿元,占其主营业务收入的比例分别为11.69%、10.40%、19.47%、25.38%。

综上,在工程勘察设计行业市场竞争日益朝专业化、规模化方向发展的背景下,中国瑞林实现有色金属全产业链业务布局,提高了其竞争力和成长性。同时,中国瑞林形成了一核两翼三大业务协同发展的业务形态,其中装备集成业务收入及占比整体呈逐年提升态势。

五、专业技术突出频获奖项肯定,数字化赋能企业管控升级

工程设计咨询和工程总承包行业具有很强的专业性,存在不低的专业技术壁垒。尤其是在中国瑞林业务下游主要应用的有色金属、环保等细分领域,相关项目设计方案和工程总承包项目建设更多是先进核心技术的综合运用和输出,要求有高度的专业性。

作为高新技术企业,中国瑞林拥有一支经验丰富的工程技术专家团队,组建了高水平的工程技术研发平台,拥有多项核心技术。

研发队伍方面,截至2024年6月末,中国瑞林拥有中国工程院院士1名,全国设计大师3名,全国有色行业设计大师12名,享受政府特殊津贴专家17名,建立了由1,200余名设计研发人员组成的独立研发队伍。

中国瑞林组建了高水平的工程技术研发平台,是国家铜冶炼及加工工程技术研究中心的组建单位之一,是有色重金属短流程节能冶金产业技术创新战略联盟的牵头单位,设有博士后科研工作站,同时还拥有江西省有色冶金工程技术研究中心、有色冶金与资源综合利用工业设计中心等7个省级工程技术中心。

在专业技术方面,截至2024年12月31日,中国瑞林拥有境内外专利607项,其中发明专利180项,拥有包括有色金属矿山露天与深井开采、选矿与浸出,闪速冶金、熔池冶金、铜电解、湿法炼铜、再生铜回收,有色冶金装备、有色冶金过程自动化智能化,烟气制酸和固体废物环保处置、场地污染防治等19项核心技术。

截至2024年6月末,中国瑞林累计获得国家、省部级、市级等荣誉超过1,100项,其中科技类奖项200余项,专利奖4项,工程类设计、咨询奖等其他荣誉900余项。其中,国家科学技术进步一等奖1项、二等奖8项、三等奖2项。

除了对技术的专业性要求外,工程设计咨询和工程总承包行业对项目的全过程管控能力亦有高要求,以确保项目承接和执行的顺利进行。同时,工程设计咨询和工程总承包行业数字化交付日益普及的趋势、开展海外项目的移动端协同需求也与日俱增。

近年来,中国瑞林持续推进信息化建设,通过数字化赋能管控能力提升。

经过多年的发展,中国瑞林形成了一套相对成熟的信息系统。中国瑞林目前的信息体系提供了完整的项目管理、采购、财务、人力资源解决方案,覆盖了市场营销、咨询设计管理、工程总承包管理以及科技项目管理业务。

此番上市,中国瑞林拟投资1.38亿元用于“信息化升级改造项目”。该项目建设有助于中国瑞林加强统一管控,强化跨部门信息协作,提高业务资源使用效率,提升工程项目实施管控力,满足其数字化管理、科学化决策需要。

总的来说,工程设计咨询和工程总承包行业市场需求相对稳定,国内工程勘察设计行业总体保持稳步增长的态势。在中国瑞林涉及的三大细分领域,市场需求总体保持上升态势。同时,国内工程设计咨询和工程总承包企业参与国际市场竞争的份额不断提高,境外市场空间广阔。

近年来,中国瑞林的归母净利润及毛利率整体呈上涨趋势,盈利能力提升。同时,中国瑞林的在手订单充裕,业绩预期稳定。中国瑞林长期与国内外头部企业合作,承接了国际市场上诸多代表性项目,在出海企业中的品牌知名度持续提升。通过六十多年持续的技术积累、市场开拓和管理提升,中国瑞林已成为国内外有色金属领域具有突出的技术优势、竞争优势和品牌影响力的工程技术服务企业。