一、宏观经济方面

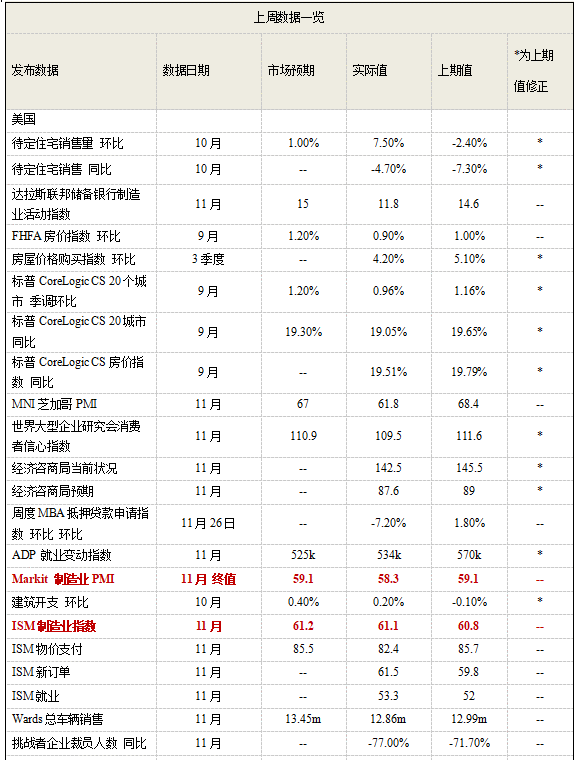

宏观经济方面,美国11月非农就业大幅不及预期。美国11月新增非农就业人口仅21.0万人,大幅低于预期值55.0万人和前值54.6万人,创2020年12月以来最小增幅。同时,9、10月数据被上调。其中9月新增非农就业人数从31.2万人上调至37.9万人;10月新增非农就业人数从53.1万人上调至54.6万人。

美国11月就业增长放缓系劳动市场参与意愿降低所致,疫情反弹或为主要拖累。尽管联邦政府提供的失业救济资助已于9月结束,但强劲的股市和不断上涨的房价带来的财富效应鼓励居民提前退休、先前积累的大量家庭储蓄导致自雇人士激增——以上因素皆使得雇主难以吸引工人填补数百万的岗位空缺。

美国失业率持续走低。美国11月失业率继续降低至4.2%,大幅好于预期值4.5%,前值为4.6%。失业率连降6个月,创2020年2月以来新低,首次恢复到新冠疫情爆发前水平。周度数据方面,美国上周首次申请失业救济人数22.2万人,好于预期24.0万人,但较前值19.4万人有所回升。

美国11月ISM制造业指数回升,Markit制造业PMI终值下调。美国11月ISM制造业指数61.1,略低于预期61.2,高于前值60.8。该数据表明,随着新订单的增加及工厂进一步复工,消费者对商品的弹性需求及稳健的商业投资正在共同支撑制造业复苏。

彭博评论称,ISM数据与欧洲和中国最新的更强劲的制造业数据一致;全球范围内,上个月制造业活动有所改善,但投入短缺、高价格和供应链困境仍然是生产商的不利因素。同日公布的美国11月Markit制造业PMI终值为58.3,不及预期值和初值59.1,创2020年12月以来新低。

1、海外央行动态方面

美联储意外“放鹰”。2021年11月30日的美国国会听证会上,美联储主席鲍威尔表示,Omicron变异毒株和最近新冠病例的增加对美国就业和经济活动构成了下行风险,并增加了通胀的不确定性;鲍威尔承认可能弃用“暂时性”一词来描述通胀,令市场始料未及。

OPEC+召开部长级会议,意外维持增产计划,而非市场预期的暂停增产,但也表示“如果市场发生变化,OPEC+可能会调整计划中的供应增加。

欧央行表示“2022年通胀率将下降”。欧央行行长拉加德在路透Next峰会上指出,欧央行“坚定的认为通胀将在2022年下降。“货币政策方面。拉加德表示“在目前的情况下,我相信我们将在明年3月停止紧急抗议购债计划(PEPP)的购买”。但她还指出:“但这并不意味着我们不采取行动,我们在PEPP下有一个再投资计划。“

2、疫情方面

新毒株威胁范围广泛,欧洲国家新增疫情多数反弹(德国基本持平),南部非洲地区新增疫情大幅上升,美国、印度、东南亚诸国、巴西新增疫情回落。欧美发达国家重症病例数上升。12月3日,WHO表示已有38个国家/地区发现Omicron变异株感染病例——包括美/英/法/德/日本等主要经济体。

12月第一周,美国新增疫情(MA7)较一周前回落9.8%;东盟国家新增疫情较一周前回落超过10%;但法国(+56%)、西班牙(+28%)、意大利(+23.7%)、英国(+2.7%)新增病例皆(明显)反弹。南非新增病例数(MA7)一周增长42.6%,遭多国“封锁”入境的南部非洲8国总新增病例数一周增长52.5%。

据最新数据(美国12.02、英国11.30、法/德11月28日),美国重症病例较一周前增加973例至1.35万例,英国重症病例基本持平,法国(1632例)和德国(4451例) 较一周前分别增加290例和790例。欧洲多国计划出台防疫新措施,奥密克戎感染病例接近80例。

3、本周

12月议息会议美联储可能提出加快Taper。虽然鲍威尔称可能停止使用“暂时”一词来形容通胀,但美元指数、美债收益率均为受到显著影响,原因或在于前期已有多位美联储官员加快Taper步伐,因此这一信息已为市场所知。

12月美联储宣布更快Taper并提前结束,这可能给市场预期美联储更早加息打开空间,目前联邦基金利率期货隐含的信息显示,明年6月及以前完成首次加息的概率高达75.3%。

二、标普500指数情况

1、 一周指数表现

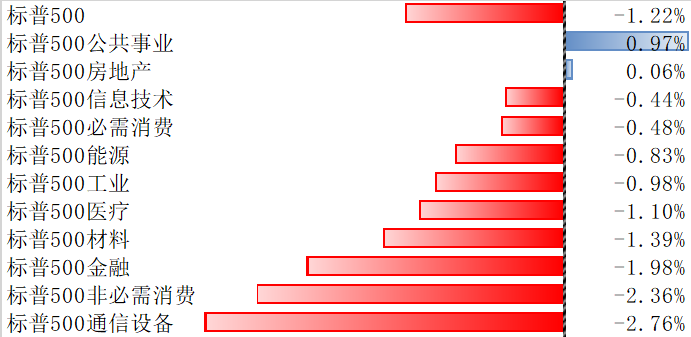

上周,标普500指数整周下跌1.22%,其覆盖的11个行业板块中,有2个上涨、9个下跌。其中,公共事业、房地产板块涨幅居前;通信设备、非必须消费、金融等板块回调明显。

2、 配置建议

近一周股市新兴市场回暖,美股表现不佳。我们认为11月就业数据传递的信号并不悲观,劳动力市场的供需矛盾问题正在呈现缓和迹象,而当前较弱的风险偏好水平使得数据落地后市场呈现单边的避险情绪。

从就业市场表现出的趋势来看,就业修复情况在未来也不易对市场产生系统性影响,变异毒株疫情发展、美联储政策信号和前瞻指引变化情况,是近期左右市场走向的关键变量。

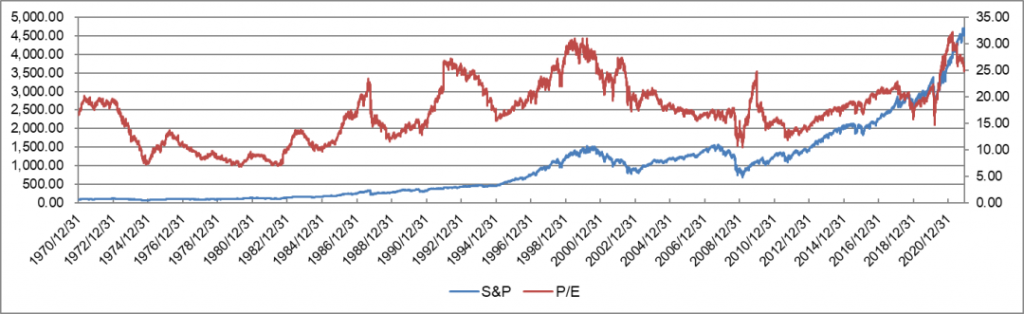

美国标普500指数是国际市场公认的美股风向标,覆盖美国 11 个行业 500 多家代表性上市公司,集中在市场的大盘股,约占美国股票市场总市值的 80%。博时标普500ETF可以作为良好的全球大类资产配置工具,标普500ETF和其他国内权益资产及黄金等资产相关性相对较低,均衡配置各类资产可以可有效减少单一市场的依赖及风险。