一、宏观经济方面

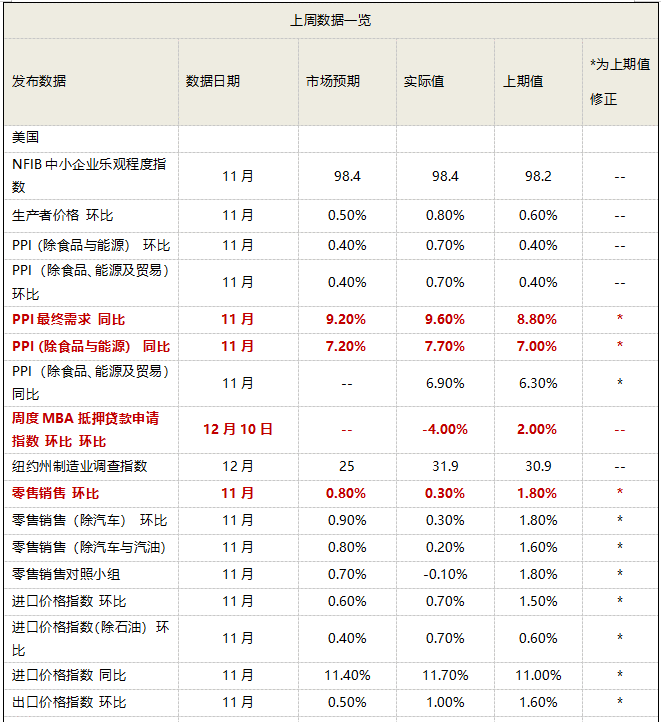

宏观经济方面,美国11月PPI同比创新高,美联储会议释放鹰派信号。美国11月PPI同比增长9.6%,为2010年11月统计该数据以来的最大同比增速,高于市场预期的9.2%,也高于前值8.6%。美国11月核心PPI同比增长7.7%,增幅创纪录新高,高于市场预期的7.2%,前值为6.8%。其中,商品价格环比上升1.2%,能源价格和运输成本推动PPI上涨的主要驱动力。

圣诞季需求旺盛加上供应链瓶颈与劳动力短缺,已将服务业价格推至新高。面对通胀问题,12月美联储会议表示将加速Taper,结束时间由2022年6月提前至3月,2022年的核心通胀预期由2.3%提升至2.7%,2022年加息预期中值由9月会议的加息1次升至3次。

美国12月PMI初值全线回落,供应链短缺问题现缓和。美国12月Markit制造业、服务业、综合PMI初值较上月全线回落,商业活动有所放缓。其中,美国12月Markit制造业PMI初值录得57.8,为去年12月以来最低。供应商交货时间分项指数初值升至5月份以来新高,同时Omicron新变种病毒带来的不确定性仍有可能造成全球供应链的短缺,并进一步推升价格。

美国11月零售数据增幅不及预期。美国11月零售销售环比增长0.3%,增速低于预期值0.8%和前值1.8%。当前通胀高企,消费者购买意愿降低,可能会在未来一段时间内放缓消费步伐。另外,低于预期的增速也表明消费者可能预期到供应链短缺问题将节假日的消费计划进行了提前。

美联储宣布加快Taper:12月16日美联储公布了12月议息会议决议,宣布维持0%-0.25%的联邦基金目标利率区间不变;加快Taper节奏:从2022年1月开始每月削减规模较当前的150亿美元翻倍至300亿美元(其中削减200亿美元国债和100亿美元MBS购买量),预计2022年3月结束购债。同时,美联储删除了通胀源于“暂时性”的表述;指出就业市场强劲,失业率明显降低;下调了经济预期,上调了通胀预期,对就业偏乐观。

疫情新况:当前全球已有77个国家确诊Omicron变种病毒,其中南非和英国确诊病例最多。根据GISAID汇报数据,英国过去四周累计共新增4996例Omicron变种病毒样本,占到过去四周总测序样本的3.2%。截止17日,前两周Omicron变种在南非占比接近100%,中国香港占比也已经达到了28%(但累计确诊仅18例),美国为1%,中国大陆也报道有发现Omicron确诊病例。

Omicron变种和全球疫情继续传播也引起了市场的再度关注。媒体报道称,纽约州和新泽西州也出现Omicron变种病毒快速蔓延的情形,检测阳性率也持续攀升。此外,总统医疗顾问福奇上周也表示Omicron可能很快成为美国的主导病毒。这一情形,叠加上周美联储政策转向和英国央行加息、临近假期相对清淡的交易,可能共同解释了市场的波动。

在这一背景下,上周有更多国家加强防疫措施。不过,由于发达市场接种比例高且医疗资源相对稳健,因此在重症率(或是政策最为关心变量)目前看来并未超过Delta变种的情况下,并未看到大面积的国内封锁措施。

基于当前疫情的特征,如果政策大概率采取类似于Delta的不封锁措施,那么对需求冲击较小,而供给可能会受到相对更多扰动,但整体的冲击幅度都要小于Delta,也就意味着可能不至于完全逆转10月以来修复的大方向。

本周关注要点:考虑节日因素,预计下月PPI将持续走高,短期冬季疫情扰动、能源需求增加都使得短期内通胀水平持续压力。但是随着美国经济复苏的强势劲头不再,平缓阶段开启,未来通胀水平持续的需求基础减弱;2022年初能源缺口压力改善或能相对改善。临时性的供应链瓶颈在短期内未见改善,特别是港口拥堵问题,据Drewry预测,未来美国港口拥堵问题或因与美国西海岸工人纠纷加剧;各国抗疫封锁措施或将加剧供应链矛盾。能源方面,据EIA周报,11月26日原油库存跌幅不及预期,汽油、精炼油意外增加,美国国内原油产量以及进口原油量都创新高,能源供需矛盾缓解不难期待。

二、标普500指数情况

1、一周指数表现

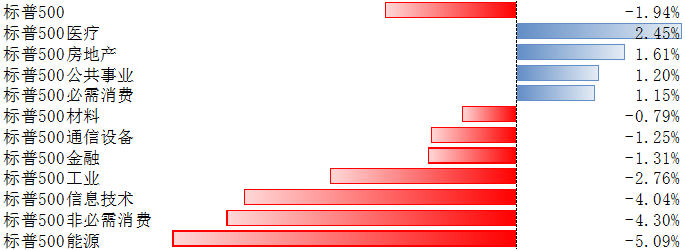

上周,标普500指数整周下跌1.94%,其覆盖的11个行业板块中,有四个上涨,有七个下跌。其中,医疗、房地产、公共事业等板块涨幅居前;能源、非必需消费、信息技术等板块回调。

2、配置建议

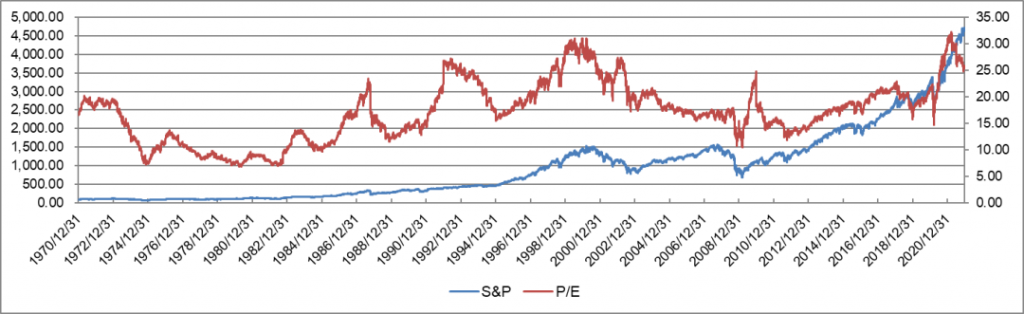

市场估值:低于增长和流动性能够支撑的合理水平。当前标普500指数24.1倍的静态P/E低于增长和流动性模型能够支撑的合理水平(27.5倍)。

美股上周流入扩大至343亿美元(vs. 上上周流入118亿美元)。发达欧洲股市流出0.6亿美元(vs.上上周流出19亿美元),日本股市则流入8亿美元(vs.上上周流入11亿美元),新兴市场流出扩大为21亿美元(vs.上上周流出19亿美元)。美国内部,美股ETF基金流入大幅扩大至556亿美元(vs.上上周流入178亿元)。

美国标普500指数是国际市场公认的美股风向标,覆盖美国 11 个行业 500 多家代表性上市公司,集中在市场的大盘股,约占美国股票市场总市值的 80%。博时标普500ETF可以作为良好的全球大类资产配置工具,标普500ETF和其他国内权益资产及黄金等资产相关性相对较低,均衡配置各类资产可以可有效减少单一市场的依赖及风险。