一、权益市场展望

A股方面,本周宏观事件较多。国内方面,1月社融数据大超预期、4季度货币政策执行报告明显较3季度报告更为积极,强调“有力扩大”贷款投放,对地产表述也更为宽松。海外方面,美国1月CPI通胀超预期,加息预期有所增强。国内外因素共同作用下,稳增长相对成长表现更好。此外,本周末国家药监局批准了辉瑞新冠特效药在国内进口,复盘历史上特效药获批后股市表现,预计短期看(1-2个月),特效药获批对困境反转型行业的股价存在事件催化,稳增长链与困境反转行业的积极因素仍在。但和美国相比,国内困境反转型行业的超额收益要更为显著,这里面存在相当一部分的避险情绪,建议短期配置仍偏向均衡。中期看,需要关注一旦存在替代型的行业机会(比如成长止跌反弹),困境反转型行业阶段性下跌的概率较大。成长止跌反弹的触发因素可能在于美债利率见顶、高景气确认以及稳增长行情进入尾声,初步估计在Q2。

港股方面,港股市场本周继续震荡偏强。我这背后的原因可能在于港股在2021年已经释放了较多估值压力,而美联储加息、美股动荡的背景下不同于其他新兴市场,中国具备较大的政策空间,因此港股具备配置性价比。短期港股价值风格受益于稳增长与能源价格上行,可能跑赢成长。中期看成长跑赢的触发因素在于美债利率见顶、高景气确认以及稳增长行情进入尾声,初步估计在Q2。

美股方面,2021年12月美联储FOMC纪要中意外提及缩表所引发的缩表恐慌导致美债利率急升,并引发市场动荡、特别是成长风格大幅回调。与此同时,部分公司业绩不及预期也加大了股价的压力。1月FOMC会议给出了明确的3月加息信号,同时暗示缩量可能很快到来。加之美国1月CPI超预期,会后部分官员发言鹰派,加剧了美股的波动。短期看,波动还有待时间平息。企稳的信号可能来自美债利率见顶、美国通胀形成向下拐点,从基数效应的角度看大致在Q1末Q2初,届时成长股可能会迎来反弹。。

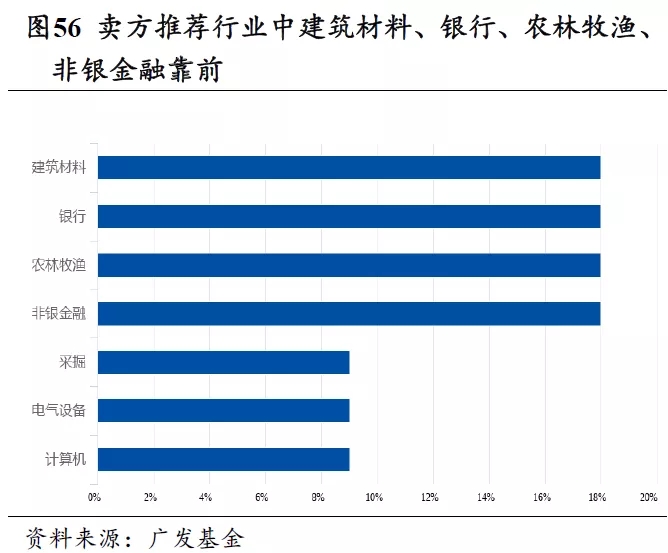

本周卖方推荐行业中建筑材料、银行、农林牧渔、非银金融靠前。

二、一周市场回顾

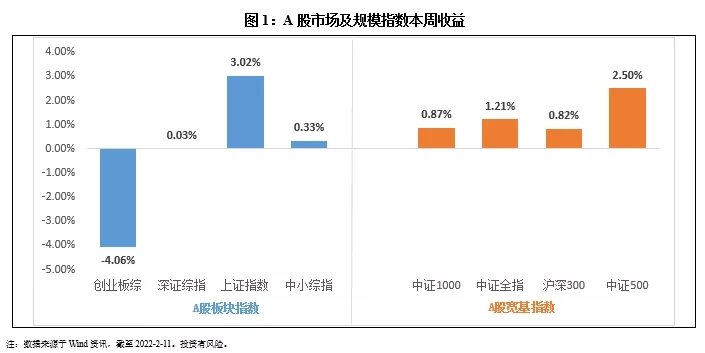

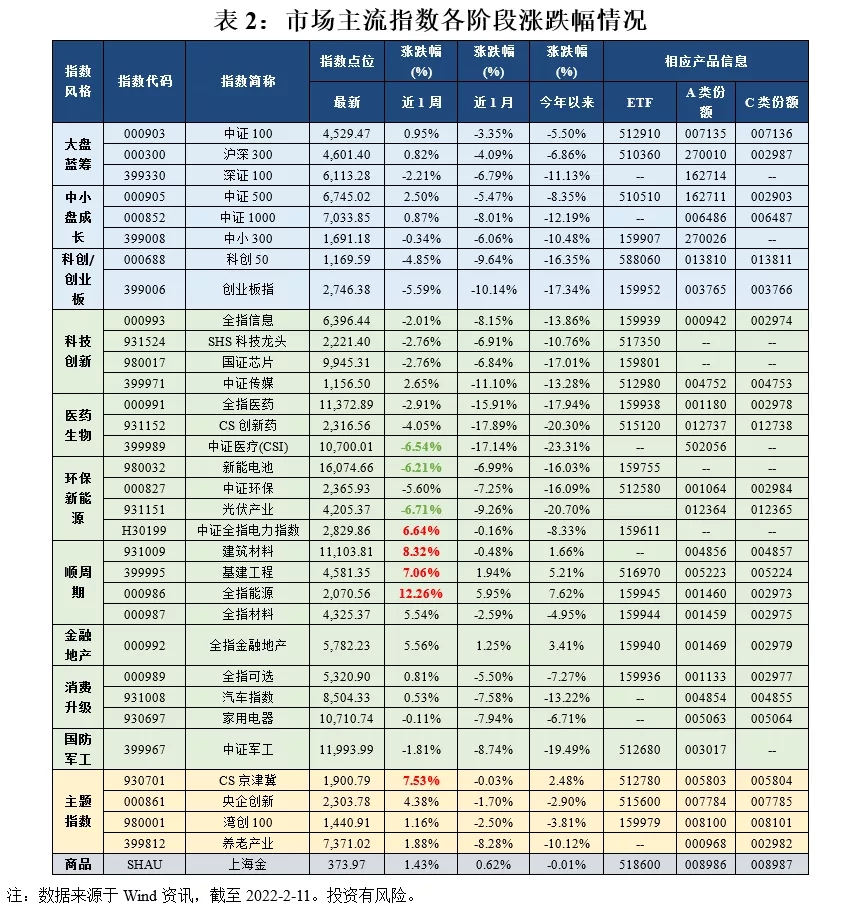

在板块表现方面:创业板综下跌4.06%,深证综指上涨0.03%,上证指数上涨3.02%,中小板综上涨0.33%。规模指数方面,中证500指数上涨2.50%,涨幅最大,沪深300指数上涨0.82%,涨幅最小。

主流指数中,本周全指能源指数上涨12.26%,涨幅最大;光伏产业指数本周下跌6.71%,表现最差。

三、医药、科技类指数估值分位数已到近三年低点

四、市场交易情绪上升

五、北向资金流入A股

六、海外市场运作情况

海外市场方面:本周恒生中型股指数表现最好,涨跌幅为2.74%;纳指100指数跌幅最大,涨跌幅为-3.00%。

七、卖方策略一致预期调研