中证环保指数涵盖的内容包括:光伏、锂电、水电、核电与环境治理等,与碳中和内容相关性较强。中证环保指数虽然今年以来回调幅度较大,但本次的回调并非由于基本面的因素带来的,从长期的投资来看,碳中和的目标没变,相关板块的投资逻辑也没变。

一、新能源汽车基本面情况

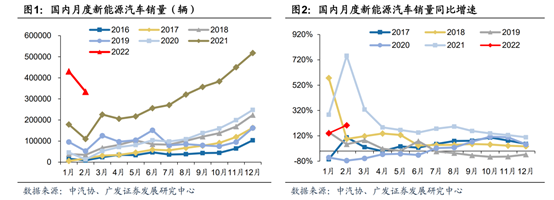

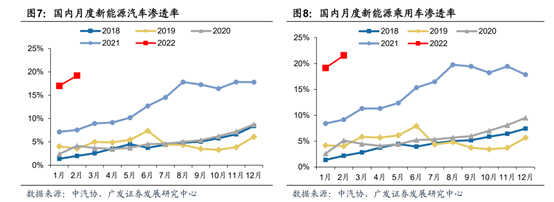

2022年1-2月份,我国新能源汽车市场延续良好发展势头,产销规模远高于去年同期水平。新能源汽车行业克服全球原材料价格上涨、疫情多点爆发等不利影响,延续上年高速发展势头,继续保持高水平生产供应稳定,市场认可度不断提高,1-2月份累计市场渗透率17.9%,出口10.5万辆,同比增长381.7%。

1-2月份保持高速发展态势。1-2月,我国新能源汽车产销分别完成82万辆和76.5万辆,同比分别增长1.6倍和1.5倍,产销规模远高于去年同期水平。

市场渗透率平稳提高。2月份,新能源汽车市场当月渗透率达到19.2%,创历史新高,1-2月合计渗透率达17.9%;自2021年1月开始,累计市场渗透率攀升至14%,新能源汽车生产从政策驱动转向市场拉动成效显著

二、光伏产业链基本面情况

国家能源局发布1-2月份全国电力工业统计数据。截至2月底,全国发电装机容量约23.9亿千瓦,同比增长7.8%。其中,风电装机容量约3.3亿千瓦,同比增长17.5%;太阳能发电装机容量约3.2亿千瓦,同比增长22.7%。1-2月新增发电装机2439万千瓦,其中光伏1086万千瓦,风电573万千瓦,火电473万千瓦,水电194万千瓦。

根据中国华电集团的预测,未来光伏新增装机复合增速预计超20%,2022年为光伏增长大年,市场化需求有望放量。预计2022年新增直流端装机约238GW,未来新增装机量有望维持增速,2025年可达到近400GW,5年复合增速超20%。

光伏产业链主要环节为:硅料、硅片、电池、组件。它们的基本面情况分别如下:

硅料价格在2021年10月底达到270元/kg的最高点后,在12月初价格小幅回调。2022年1月以来,终端装机需求强劲,硅料价格仍然保持245元/kg的高水位。预估2022年光伏装机超预期,强劲需求支撑硅料价格高位维稳。

硅片价格在2021年10月底开启一小轮价格战,182硅片价格从最高6.88元/片跌至5.4元/片,降幅达到17%,电池厂家迅速开始囤货,推动硅片价格已探底回升,目前价格已回到6.45元/片,预期随着硅料大规模投产后价格的下降,硅片价格将震荡下行。

电池环节由于格局较为分散,对上下游议价能力较弱,价格增速较慢,盈利能力弱,落后产能逐步停产淘汰。2022年,电池环节议价能力显著提升,价格传导能力增强。

组件价格维稳为主,多样化需求支撑组件价格超过 1.85-1.92元/W,组件均价已连续两月维持稳定。近期由于硅料价格处于高位,组件厂家仍有涨价传导成本的意愿,预计随着硅料产能释放降价后,组件价格有望回调至1.8-1.85元/W。