《金基研》星辰/作者 杨起超 时风/编审

随着大数据、云计算、区块链、5G 等新一代信息及通信技术的发展,各行业对于信息化建设的需求持续增长,信息化对各行业生产力的赋能进一步深入。《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出要加快数字化发展,建设数字中国,作为直接面向各行业企业信息化需求的应用软件开发行业迎来广阔的增长空间。中科软科技有限公司(以下简称“中科软”)以行业应用软件开发为核心,为客户提供大型行业应用解决方案。

在业绩上,中科软营收净利润稳步提升,2021年营收净利分别同比增长8.65%、21.16%。同时,中科软毛利率逐年走高,扣非后ROE领跑同行业可比公司,盈利能力突出。此外,中科软的期间费用率低于同行业平均水平,内部管控能力出色。深耕行业应用软件领域二十余载,中科软在保险信息化以及公共卫生信息化行业细分应用领域形成领先优势,在政务信息化行业应用领域具有丰富经验。

一、行业市场规模持续扩大,数字中国建设带来发展机遇

作为一家从事计算机软件研发、应用、服务的大型专业化高新技术企业,中科软主要面向大型企业、政府、事业单位等客户提供行业应用软件产品销售、行业应用软件开发及服务、系统集成及其服务业务,其中软件产品销售业务与软件开发及服务业务是中科软利润的主要来源。

近年来,国内软件和信息技术服务业快速发展,产业结构持续调整,产业生态链不断完善,信息技术服务加快云化发展,软件应用服务化、平台化趋势明显。

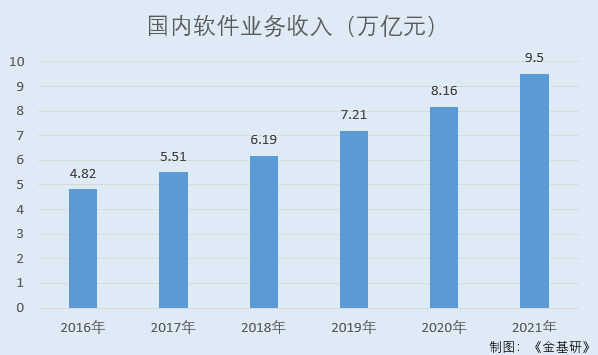

2016-2021年,国内软件业务收入分别为4.82万亿元、5.51万亿元、6.19万亿元、7.21万亿元、8.16万亿元、9.5万亿元。其中,2021年国内软件业务收入同比增长17.7%。

在中科软业务主要涉及的行业细分领域,行业市场规模亦持续扩大。中科软业务主要涉及的行业细分领域包括保险信息化领域、政务信息化领域,以及教科文信息化领域、医疗卫生信息化领域等其他领域。

在保险信息化领域,近年来,受大型保险公司基础建设、数据集中、核心业务系统升级、新增保险公司IT建设等因素的持续拉动,国内保险行业信息化建设投入规模逐年递增。

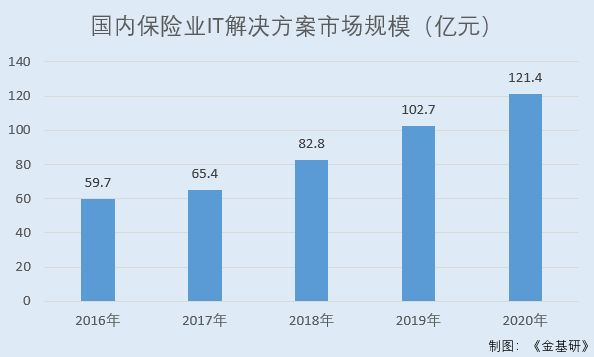

2016-2020年,国内保险业IT解决方案市场规模分别为59.7亿元、65.4亿元、82.8亿元、102.7亿元、121.4亿元。

根据CCID预计,2024年国内保险业IT解决方案市场规模将达到 250.39亿元。

在政务信息化领域,电子政务的应用主体包括多个部门,涵盖包括行政办公、共享灾备、应急指挥、平安工程、数字城市等多个建设领域,市场规模庞大。

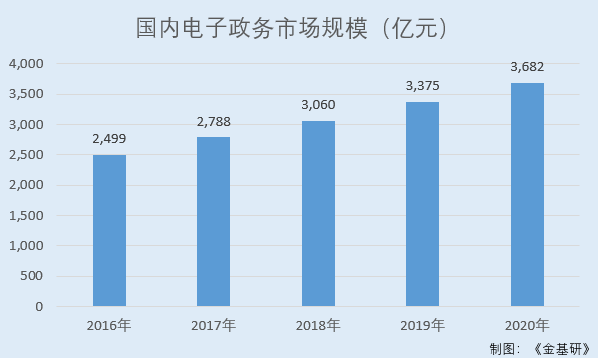

2016-2020年,国内电子政务市场规模分别为2,499亿元、2,788亿元、3,060亿元、3,375亿元、3,682亿元。

国内电子政务行业处于政策红利期,国内经济社会对先进政务系统的需求将持续增长。预计2022年国内电子政务市场规模达4,269亿元。

在教科文信息化领域,教育信息化发展具备良好的政策环境,发展态势良好。教育部《教育信息化2.0行动计划》提出,到2022年基本实现“三全两高一大”的发展目标,即教学应用覆盖全体教师、学习应用覆盖全体适龄学生、数字校园建设覆盖全体学校,信息化应用水平和师生信息素养普遍提高,建成“互联网+教育”大平台。

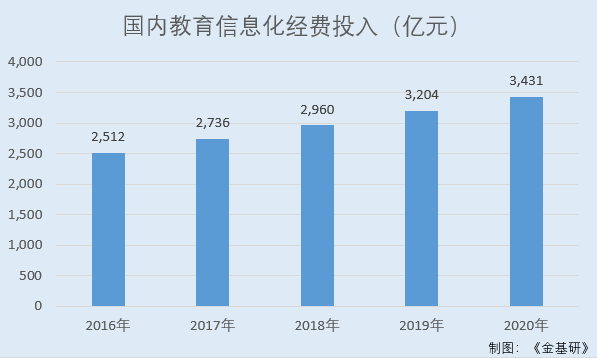

2016-2020年,国内教育信息化经费投入金额分别为2,512亿元、2,736亿元、2,960亿元、3,204亿元、3,431亿元。

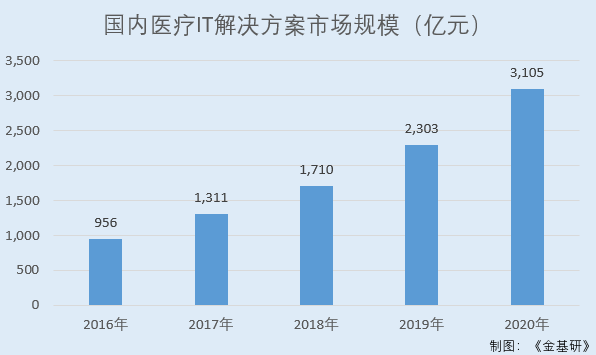

在医疗卫生信息化领域,随着国内医疗卫生行业改革稳步推进,医疗卫生行业信息化市场保持了高速发展。信息技术已成为医疗卫生体制改革的重要手段与实现方式,医疗信息化在推动医疗资源共享和重大疾病防治方面所发挥的作用逐渐加大,区域卫生和公共卫生平台将会保持稳定的增长,大型医院的信息系统持续升级,新兴信息技术逐渐扩大应用范围。

2016-2020年,国内医疗IT解决方案市场规模分别为956亿元、1,311亿元、1,710亿元、2,303亿元、3,105亿元。

在云计算、大数据、互联网等信息技术手段的促进下,国内卫生医疗领域的信息化建设有望迎来爆发期。

未来,随着大数据、云计算、区块链、5G等新一代信息及通信技术的发展,各行业对于信息化建设的需求将持续增长,信息化对各行业生产力的赋能将进一步深入。目标纲要提出要加快数字化发展,建设数字中国,作为直接面向各行业企业信息化需求的应用软件开发行业将迎来广阔的增长空间。

二、营收净利润稳步上涨,毛利率及扣非后ROE高于行业均值

受益于各行业信息化的不断深入,近年来中科软业绩稳定增长。

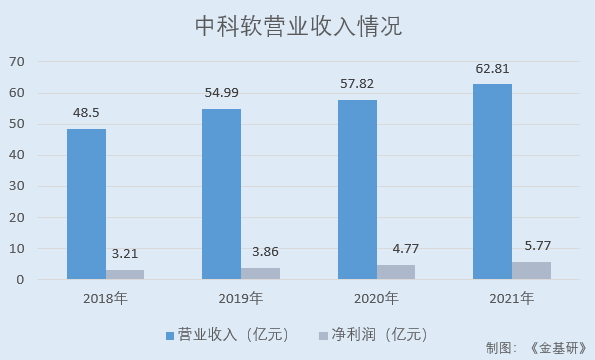

据东方财富Choice数据,2018-2021年,中科软营业收入分别为48.5亿元、54.99亿元、57.82亿元、62.81亿元,2019-2021年分别同比增长13.38%、5.14%、8.65%。

同期,中科软净利润分别为3.21亿元、3.86亿元、4.77亿元、5.77亿元,2019-2021年分别同比增长20.34%、23.57%、21.16%。

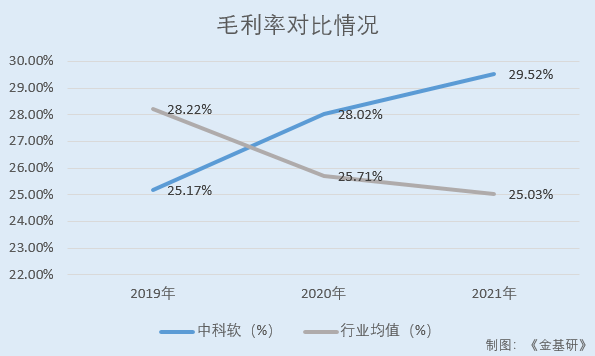

同时,近年来中科软毛利率逐年走高,盈利能力持续提升。

2019-2021年,中科软毛利率分别为25.17%、28.02%、29.52%。

同期,中科软同行业可比公司东华软件股份公司(以下简称“东华软件”)、太极计算机股份有限公司(以下简称“太极股份”)、中国软件与技术服务股份有限公司(以下简称“中国软件”)、东软集团股份有限公司(以下简称“东软集团”)的毛利率均值分别为28.22%、25.71%、25.03%。其中因东华软件及东软集团2021年年报还未披露未做统计,下同。

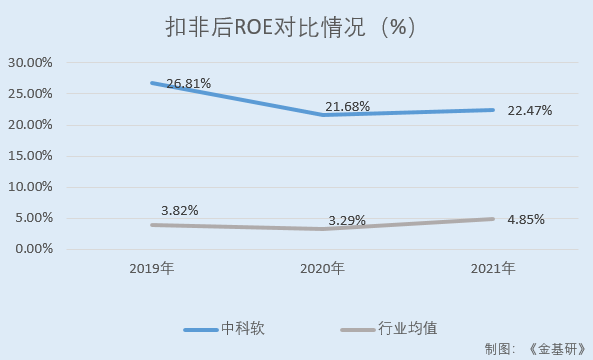

此外,中科软的扣非后加权平均净资产收益率领跑同行业可比公司。

据东方财富Choice数据,2019-2021年,中科软扣非后加权平均净资产收益率分别为26.81%、21.68%、22.65%。

同期,中科软同行业可比公司东华软件扣非后加权平均ROE分别为5.18%、4.32%、还未披露;太极股份扣非后加权平均ROE分别为8.85%、8.87%、7.69%;中国软件扣非后加权平均ROE分别为2.16%、1.74%、2%;东软集团扣非后加权平均ROE分别为-0.92%、-1.79%、还未披露。上述4家中科软同行业可比公司的扣非后加权平均ROE均值分别为3.82%、3.29%、4.85%。

值得一提的是,近年来中科软收现比均超100%,收益质量良好。

2019-2021年,中科软销售商品提供劳务收到的现金分别为57.23亿元、60.67亿元、66.44亿元,收现比分别为104.08%、104.93%、105.77%。

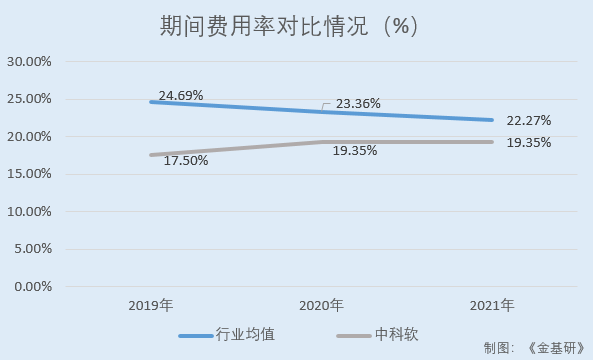

不仅盈利能力突出收益质量良好,中科软的期间费用率亦低于同行业可比公司均值,其内部管控能力优秀。

据东方财富Choice数据,2019-2021年,中科软的期间费用率分别为17.5%、19.35%、19.35%。需要说明的是,虽然报告期内中科软的期间费用率呈上涨趋势,但主要系研发费用率增加造成。

同期,中科软同行业可比公司东华软件、太极股份、中国软件、东软集团的期间费用率均值分别为23.36%、22.73%、22.27%。

三、国内保险行业IT解决方案市占率连年独占鳌头,不断深入践行“保险+”战略

近年来,中科软坚持以行业核心应用软件为基础,大力发展产品软件、定制开发、运维服务、云服务等综合性信息技术服务。

在保险领域,中科软继续面向国内外保险公司提供各类软件产品、解决方案以及软件开发、运行维护等技术服务,拥有多项自主研发的核心产品,保险核心业务系统在国内保险行业信息化建设中居于领先地位。

截至2021年底,国内88家财产保险公司中87家为中科软客户,其中72家财产保险公司采用中科软的财险核心业务系统;国内92家人寿保险公司中90家为中科软客户,其中75家公司采用中科软的寿险核心业务系统。

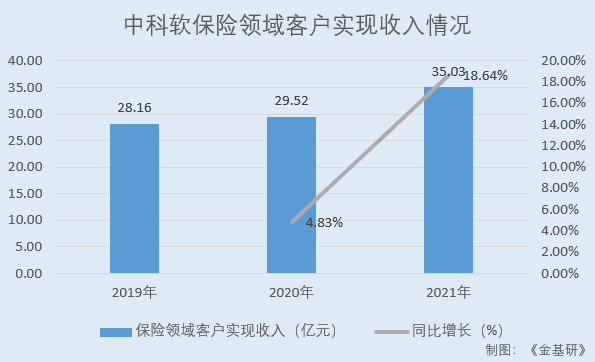

值得一提的是,中科软在国内保险行业IT解决方案市场份额和IT服务商相关竞争力评估中连续多年均排名第一。

2019-2021年,中科软对保险领域客户实现收入分别为28.16亿元、29.52亿元、35.03亿元,2020-2021年分别同比增长4.83%、18.64%。

在通过深耕保险等优势领域,抓住行业客户IT需求变化趋势,把握机会、不断扩大销售规模的同时,中科软不断深入践行“保险+”战略,加大在医疗卫生、政务、教育、能源等领域的业务布局,提升中科软相关领域竞争优势,不断拓展新客户,注重挖掘与保险业务具有深度融合潜力的行业客户。

在各行业数字化转型过程中,保险能够嵌入多种应用场景,提供数字化保障,创造更丰富的产品和服务,中科软实施“保险+”战略能够充分发挥自身在技术沉淀、领域知识积累、跨领域业务布局的优势。

一方面,中科软通过挖掘新保险业务的机会,打通保险与其他行业信息化,利用技术手段实现对保险客户的赋能;另一方面,中科软通过在保险行业信息化的核心竞争优势扩大其他行业信息化的市场竞争力及影响力,不断扩大业务规模。

在践行“保险+”战略方面,中科软注重挖掘保险信息化与其他行业领域信息化之间的业务协同。

一方面,中科软借助自身在保险IT领域的竞争优势切入与保险行业关系密切的其他领域,积极在医疗卫生、社会保障、教育、农业、气象、能源、电力等领域进行业务布局;另一方面,中科软与保险客户合作,共同探索保险行业通过技术手段嵌入多种应用场景,提供数字化保障的业务机会,协助保险公司产品及服务创新,助力保险公司的业务开拓。

目前,中科软“保险+”战略在消费金融、医疗、教育、汽车、交通、农业、气象、能源、电力等方向的业务布局均取得不俗成效,已实现了在部分领域的项目落地,未来中科软将持续进行“保险+”业务的探索与拓展。

四、持续加大研发投入研发成果不断涌现,业务资质等级高凸显技术水平先进

作为国家计划布局内重点软件企业,中科软密切跟踪行业内的技术发展趋势,掌握了行业内先进、主流的软件开发技术、软件设计思想。

近年来,中科软持续加大产品研发力度,加强对云计算、大数据、人工智能、区块链等前沿软件技术的研究以及保险、医疗卫生、政务、教育、交通等行业应用领域的产品创新。

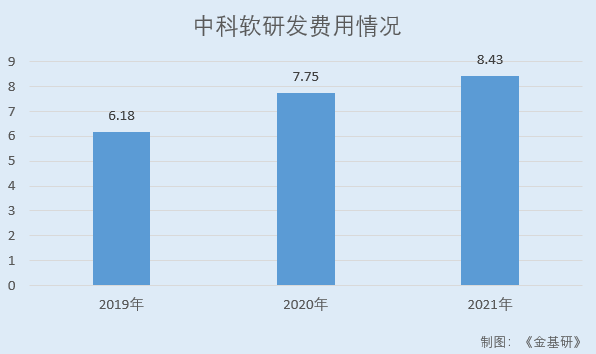

2019-2021年,中科软研发费用分别为6.18亿元、7.75亿元、8.43亿元,占同期营业收入比例分别为11.24%、13.4%、13.42%。

在研发团队建设方面,中科软致力于企业和人才共同发展战略,建立能给人才展示自身能力的平台,形成了以高级技术人才为核心,以中级、初级技术人才为辅助组建项目团队的研发人员梯队建设培育模式。

截至2021年12月30日,中科软拥有研发人员5,118人,占企业总人数的比例为26.33%。

基于不断加大的研发投入和高度专业化的技术研发队伍,中科软形成了一系列软件著作权等成果物。

2019年,中科软新增《人工智能保险应用平台V1.0》、《寿险核心系统V7.0》、《智慧公共卫生平台V1.0》、《云门诊系统V1.0》、《跨境传染病联防联控平台V1.0》、《学生健康监测智能溯源预警系统V1.0》、《生态环境大数据平台V1.0》等软件著作权共97项。

2020年,中科软新增《明镜车险风控引擎系统V1.0》、《新一代农险核心业务系统V8.0》、《非车险核心系统V8.5》、《销售行为可回溯管理系统V3.0》、《SOPS基于多信源的新一代智能运维管理平台V3.0》、《人工智能医疗语音系统V1.0》、《医疗健康区块链信息监测系统V1.0》、《移动端微课开发管理软件V1.0》等软件著作权共161项。

2021年,中科软新增发明专利4项,新增软件著作权163项。

在辅助工具和应用平台建设等方面,中科软亦有阶段性进展,行业参考模型、远程服务平台的建设已经初具规模,并在客户方产生影响力;中科软持续加大与科研机构的合作,跟踪和了解国际上的技术趋势,根据自身现状、合理应用新技术。在实现软件技术本身创新的同时,更好地实现软件技术应用的创新。

值得一提的是,中科软取得了软件和信息技术服务行业全面、高等级的业务资质。中科软于2017年度被评估为工信部信息系统集成及服务大型一级企业,通过工信部ITSS运维服务符合性标准评估获得一级资质证书,拥有工信部信息系统集成及服务资质运行维护分项资质试点企业一级资质,连续多年获得中国软件服务业企业信用评价AAA等级证书。

上述业务资质体现了中科软在技术、产品方面的综合实力和先进水平,有助于中科软获取相关业务机会和商业合同。

五、背靠中科院“金字招牌”,坐拥行业内优质稳定客户资源

作为中国科学院软件研究所控股的大型行业应用软件与综合解决方案提供商,中科软依托中国科学院强大的研发实力与技术背景,为其承接各类项目奠定了良好的企业形象与信用基础。

成立于1985年3月1日的中国科学院软件研究所,是致力于计算机科学理论和软件高新技术的研究与发展的综合性基地型研究所,具备以多个国家重点实验室、国家工程研究中心为龙头的基础前沿研究、软件高技术研究和软件应用研究三大科研体系,建立了计算机科学等重点学科领域和相关学科方向的学科布局。

自成立以来,中科软专注于为各行业客户提供信息化建设服务,主要客户包括金融保险、教科文、医疗卫生等行业中的大中型企事业单位,主要客户行业产业规模大、信息化需求高,IT投资能力强。

经过多年发展,中科软积累了包括中国人民保险集团、泰康保险集团、中国人寿保险(集团)、中银保险、国家开发银行、新华人寿保险、中国光大集团、建信人寿保险、国华人寿保险、民生人寿保险、阳光人寿保险等大型金融机构;国家疾控中心、卫健委、各级疾控中心等医疗卫生机构在内的大量优质长期客户。

需要说明的是,行业客户IT系统投资通常需要构建在原有信息系统及业务管理系统的基础上,在长期合作的供应商具备相应研发能力的情况下,这些行业内的大型企事业单位更倾向于选择已为自身提供软件系统的供应商,以避免全面替换系统带来的成本增加或客户流失。

而中科软通过定制化项目开发在保险、非保险金融、医疗卫生、政务等领域积累了丰富的行业经验及领域知识,与主要行业客户建立了稳定的合作关系,具备强大的客户粘性,定制化项目开发模式是中科软营业收入的主要来源。同时,客户在转换供应商时面临高昂的转换成本,一定程度上为中科软的长期业务资源积累提供了保障。

2021年,中科软销售收入500万元以上客户256家,其中存续客户占比超90%,中科软对活跃客户销售收入持续增长,客户粘性不断增强。

以“发展软件产业,创新软件科技”为己任,中科软将秉承踏实严谨的工作作风,扎根本土,放眼世界,携手合作伙伴共创未来,不断丰富企业文化,继续树立良好的企业社会形象,争取成为业内公认的以行业应用软件为特色的高技术软件企业标兵。