《金基研》秋挚/作者 杨起超 时风/编审

伴随智能手机的推陈出新,智能手机摄像技术日益成熟,消费者在选购智能手机时摄像功能成了考虑因素。光学玻璃滤光片应用场景丰富,在智能手机、车载镜头、智能家居、医疗检测等领域均可广泛应用,但是最主要的应用场景仍将集中在手机领域。

在此机遇下,湖北东田微科技股份有限公司(以下简称“东田微”)的表现颇为亮眼。在业绩上,东田微营收净利润均呈增长态势,毛利率保持稳定在30%,盈利能力突出。同时,东田微掌握红外截止滤光片核心技术,在“新基建”产业政策下,东田微紧抓光通信发展机遇,2022年一季度光通信业务收入为2,004.93万元,相比2021年同比增长约2.8倍。

一、专注精密光电薄膜元件领域,摄像头多摄化渗透率进一步提升

自2008年成立以来,作为一家高新技术企业,东田微专门从事精密光电薄膜元件研发、生产和销售,并具备镀膜材料自研和生产能力,东田微主要产品为摄像头滤光片和光通信元件等,广泛地应用于消费类电子产品、车载摄像头、安防监控设备以及光通信信号传输、数据中心等多个应用终端领域中。

据招股书,摄像头滤光片和光通信元件是东田微的主要产品,东田微的主营业务收入主要来自于摄像头滤光片和光通信元件,收入合计占比超九成。

摄像头滤光片主要为应用于智能手机摄像头模组的红外截止滤光片(IRCF)和生物识别滤光片。

红外截止滤光片是一种用于过滤红外波段的滤镜,东田微利用精密光电镀膜技术在光学基片上交替镀上高低折射率的光学膜层,从而实现可见光区(400-600nm)高透,近红外区(700-1100nm)截止或反射,使感光芯片能够模拟人眼的视觉范围成像,消除红外光对成像的影响,是高性能摄像头的必备组件。

2019-2021年,东田微主营业务收入分别为2.74亿元、4.49亿元、3.93亿元,主营业务收入呈现不断扩大趋势,东田微发展势头良好。

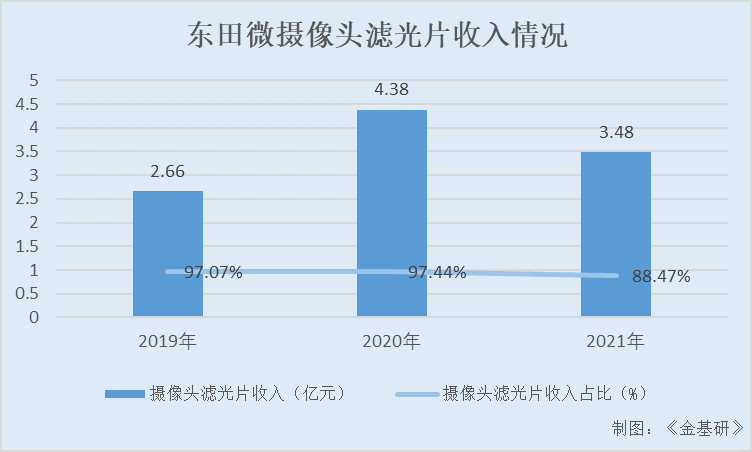

其中,2019-2021年,东田微来自摄像头滤光片的收入分别为2.66亿元、4.38亿元、3.48亿元,占当期主营业务收入的比例分别为97.07%、97.44%、88.47%。

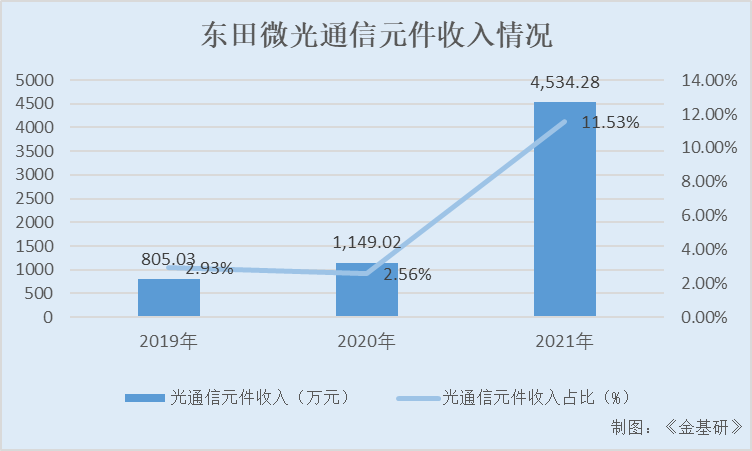

同期,东田微来自光通信元件的收入分别是805.03万元、1,149.02万元、4,534.28万元,占当期主营业务收入的比例分别为2.93%、2.56%、11.53%。

由于终端智能手机出货量保持高水平,摄像头多摄化渗透率提升和市场的持续开拓,东田微产品需求旺盛,东田微的产量、销量均呈现快速增长态势。

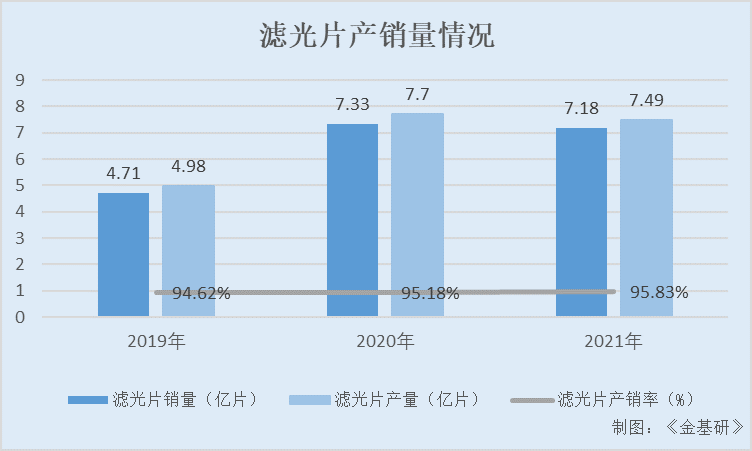

同时,东田微主要产品滤光片包括摄像头滤光片和光通信元件中的EPON/GPON滤光片。2019-2021年,东田微滤光片的产量分别为4.98亿片、7.7亿片、7.49亿片,滤光片的销量分别为4.71亿片、7.33亿片、7.18亿片,滤光片产销率分别为94.62%、95.18%、95.83%。

可见,2019-2021年,东田微主要产品滤光片产量、销量均呈现增长态势,且东田微主营业务收入稳定增长,其业务竞争力强。

二、智能手机出货量高水平推动滤光片需求,5G基站建设加快光通信行业发展

随着摄像功能成为智能手机的核心功能之一,并且智能手机技术日益成熟、智能产品的升级迭代刺激了光学元件的需求,国内光学元件市场规模进一步增长。

红外截止滤光片的市场需求取决于全球智能手机的出货量和单部手机搭载的摄像头数量,一方面,5G技术的发展与应用有望增强手机产品对于消费者的吸引力,从而给手机出货量带来更大的增长动力,拉动智能手机摄像头的市场需求量,进而带动红外截止滤光片的销量。

另一方面,随着单机摄像头平均数量不断上升,智能手机摄像头的需求规模将在原有规模的基础上成倍提高,将持续拉动市场对于红外截止滤光片的需求高速增长。因此,红外截止滤光片的市场需求进一步提升。

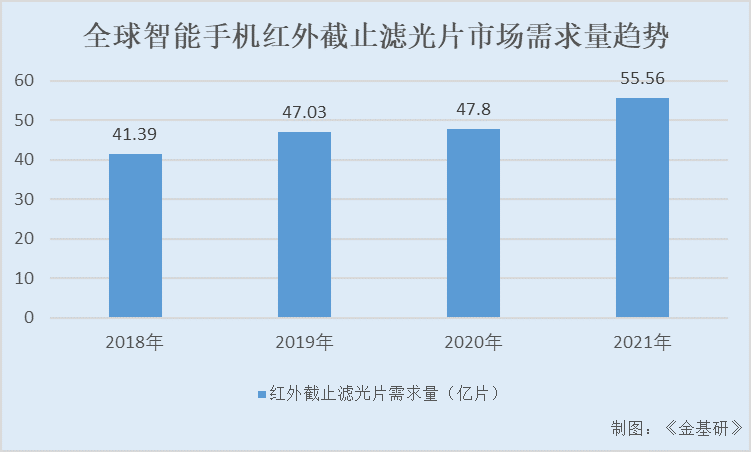

2020年全球的手机红外截止滤光片市场需求量达47.8亿片,2021年全球的手机红外截止滤光片市场需求量达55.56亿片。

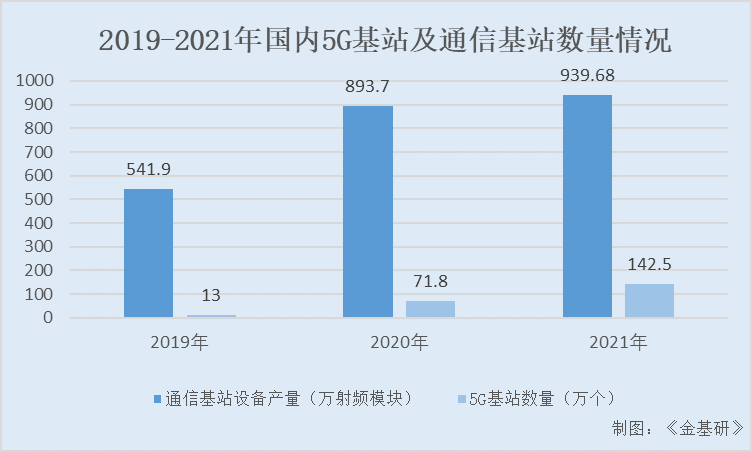

此外,随着新基建政策的推进及物联网、AI等产业发展,5G基站建设加快及移动通信基站设备数量增加,光模块市场需求将持续增长,进而拉动光通信滤光片的市场销量,精密光电薄膜元器件行业市场空间广阔。

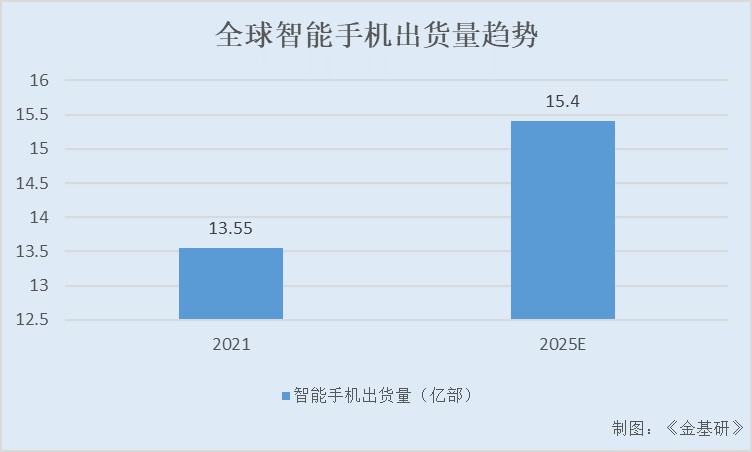

据《金基研》研究,2021年全球智能手机出货量达13.55亿部,同比增长5.7%。2021-2025年全球智能手机出货量复合增长率为3.7%,至2025年,全球智能手机出货量达15.4亿部。同时,消费电子产品硬件设备的持续更新换代在直接推动光学摄像头市场需求的同时,也间接拓展了光学元件的市场规模。

下游领域巨大的市场需求,给滤光片行业发展提供了广阔的市场空间。全球智能手机市场进入平稳发展阶段,全球智能手机出货量保持高水平,2019年全球智能手机出货量达13.71亿部,2020年全球智能手机出货量达12.92亿部,智能手机搭载的摄像头个数持续增加,智能手机的摄像头市场需求规模快速增长,从而拉动了摄像头滤光片的市场需求。

此外,5G商用加速推进、手机厂商持续进行光学创新等刺激和加速消费者进行手机更新换代。在5G、数据中心、千兆网络建设的强烈需求下,光通信元器件也将迎来新的市场机遇,进而给光通信行业带来巨大的市场需求。

下游客户主要是摄像头模组厂商,东田微摄像头滤光片被应用在各大品牌智能手机中。以欧菲光集团股份有限公司(简称“欧菲光”)、丘钛科技(集团)有限公司(简称“丘钛科技”)为代表的国内摄像头模组厂商在全球的市场竞争力不断增强。华为、小米为代表的国产智能手机厂商在全球的市场份额不断提升。

伴随国内模组厂商和智能手机厂商的进一步发展,国内的精密光电薄膜元器件行业也随之发展,市场空间大幅提升。国内消费电子产业日益成熟,东田微在长三角和珠三角地区形成了完整的产业链,东田微利用产业聚集优势与下游客户建立深度合作关系,及时根据下游客户需求进行技术升级和产品优化,完成从“国内制造”向“国内创造”的转变。

三、营业收入净利润呈现增长趋势,经营性现金流量净额保持充足

受益于滤光片需求增加,东田微的业绩亮眼。

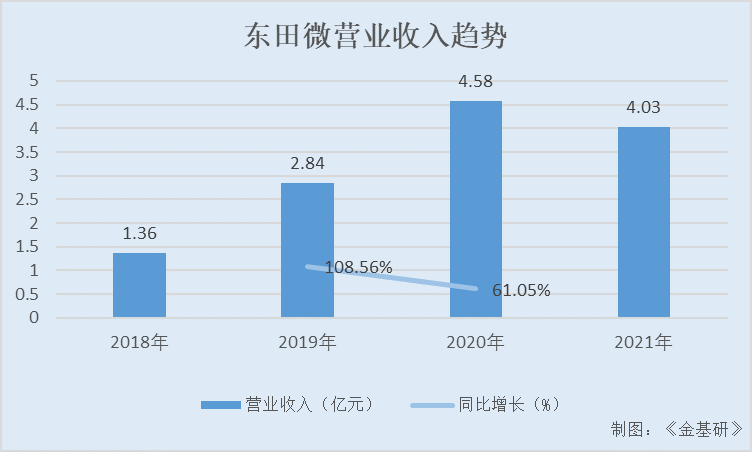

2018-2021年,东田微的营业收入分别为1.36亿元、2.84亿元、4.58亿元、4.03亿元,2019-2021年分别同比增长108.56%、61.05%、-11.91%。

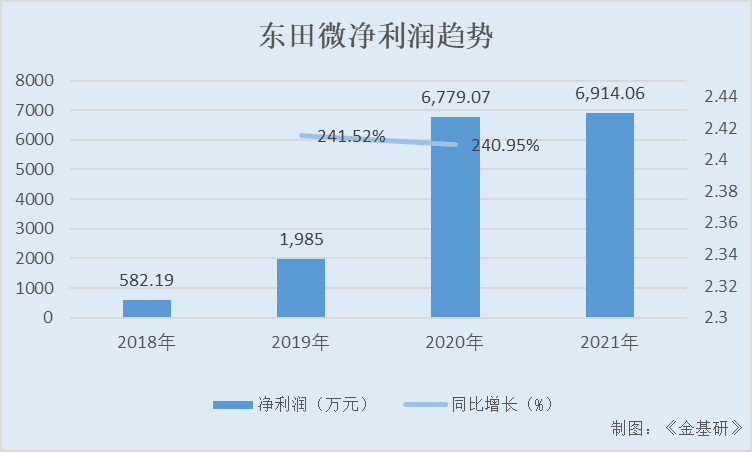

同期,东田微实现的净利润分别为582.19万元、1,985万元、6,779.07万元、6,914.06万元,2019-2021年分别同比增长241.52%、240.95%、1.99%。

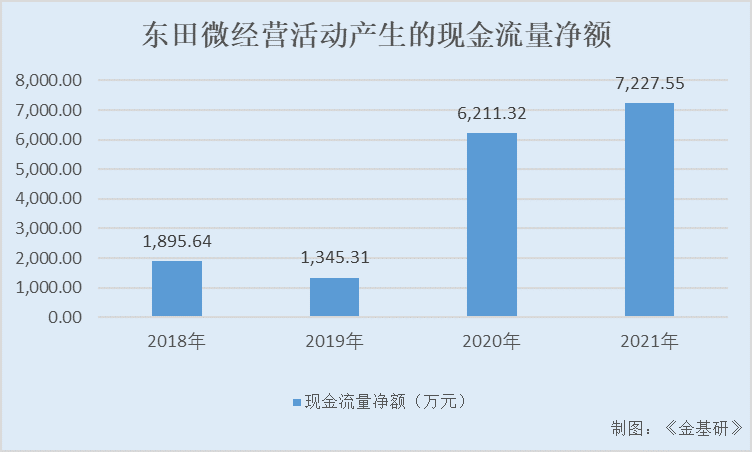

2018-2021年,东田微经营活动产生的现金流量净额分别为1,895.64万元、1,345.31万元、6,211.32万元、7,227.55万元。

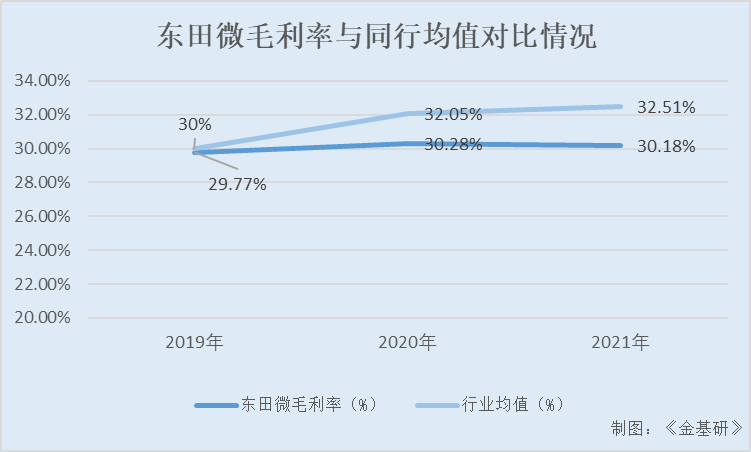

2019-2021年,东田微的综合毛利率分别为29.77%、30.28%和30.18%,基本保持稳定在30%左右。

同行业可比上市公司湖北五方光电股份有限公司(简称“五方光电”)、杭州美迪凯光电科技股份有限公司(简称“美迪凯”)、浙江水晶光电科技股份有限公司(简称“水晶光电”)、苏州京浜光电科技股份有限公司(简称“京浜光电”)。

2019-2021年,上述四家同行业可比上市公司的毛利率均值分别为30%、32.05%、32.51%。

2019年、2020年随着东田微产能的扩张、大客户销量增长及拓展新客户,规模效应明显,同时东田微新产品树脂红外截止滤光片和高强度超薄蓝玻璃红外截止滤光片批量出货,其毛利率保持稳定走高,增强了东田微的盈利能力。

四、掌握红外截止滤光片核心技术,加强研发投入构筑竞争优势

伴随智能手机的更新迭代,东田微深耕精密光电薄膜元件领域,东田微积累了丰富的行业经验并具有光学镀膜材料自制生产能力。

在核心技术上,东田微重视技术积累,建立和巩固核心技术优势。东田微的核心技术包括高强度超薄蓝玻璃红外截止滤光片、窄带滤光片、旋涂红外截止滤光片(0-30度转角偏移量小于2纳米)生产技术和超强度无微裂纹切割技术、抗弯曲玻璃刻蚀技术等。

在精密光学薄膜设计及精密镀膜技术上积累了丰富的经验,东田微以镀膜技术为核心,自研镀膜材料,自主建立了完整的膜系设计和工艺参数数据库,东田微可以根据客户的指标要求或自身研发需求,进行定制化开发以满足客户的光学指标要求。

在掌握红外截止滤光片核心技术和工艺技术上,东田微研发生产了TOF镜头滤光片,进入生物识别技术领域,同时,东田微掌握CWDM滤光片窄带制备技术以及旋涂红外截止滤光片的生产工艺技术,研发了CWDM滤光片,丰富了光通信产品种类。

在“新基建”等系列产业政策支持下,东田微紧抓光通信发展机遇,持续耕耘光通信业务,不断拓展客户和业务机会,2022年第一季度光通信业务收入实现了长足进步,2022年第一季度光通信业务收入为2,004.93万元,相比2021年同期增长了约2.8倍,占营业收入的比重从2021年第一季度的4.74%增长至2022年第一季度的20.04%。

持续的研发投入和新产品的不断推出,带动了东田微收入和利润的持续增长。

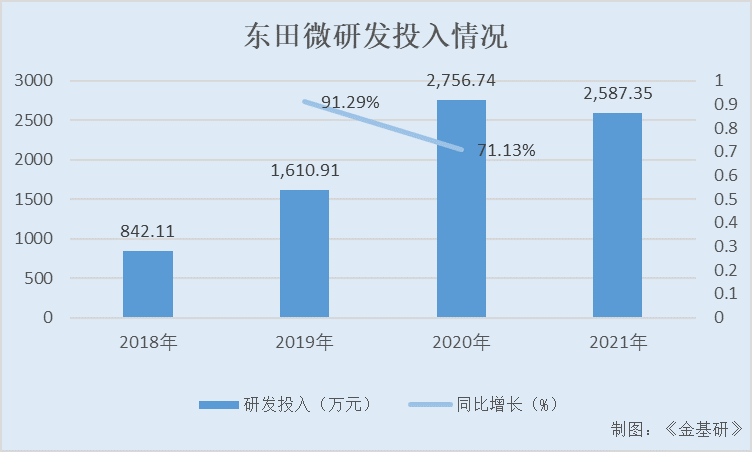

2018-2021年,东田微的研发投入分别为842.11万元、1,610.91万元、2,756.74万元、2,587.35万元,2019-2021年分别同比增长91.29%、71.13%、-6.14%。

截至2022年5月,东田微拥有专利70项,其中发明专利9项,实用新型专利61项。截至2021年12月31日,东田微拥有研发人员120名,占员工总数的16.46%。

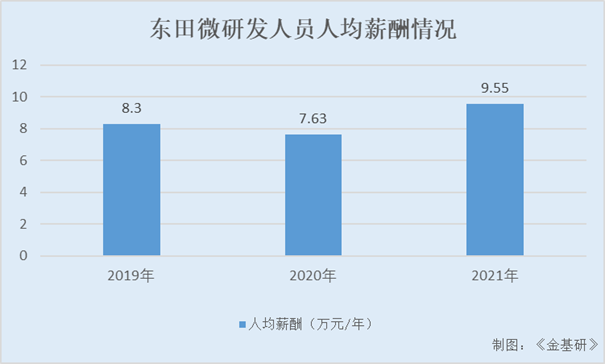

2019年至2021年东田微收入规模的扩大和盈利质量的不断提升,投入研发的资金增多,东田微的研发人员的薪酬总额也不断增长,薪酬总额由2019年的555.81万元增至2021年的1,212.68万元。

2019-2021年,东田微研发人员的人均薪酬分别为8.3万元/年、7.63万元/年、9.55万元/年,可见研发人员的人均薪酬呈现稳中有升趋势。

注重研发投入以及改进核心技术,是东田微保持竞争力的重要保障。

五、拟募集资金5.29亿元研发光学器件项目,科技创新与产业融合凸显优势

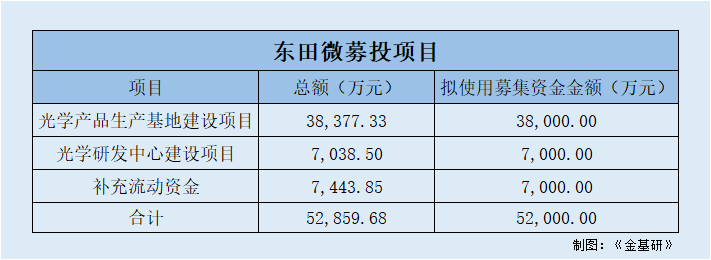

上市期间,东田微拟募集资金总额5.29亿元,分别投资于“光学产品生产基地建设项目”、“光学研发中心建设项目”和补充流动资金。

其中,“光学产品生产基地建设项目”拟使用资金金额3.8亿元,“光学研发中心建设项目”拟使用资金金额0.7亿元,用于补充东田微流动资金为0.7亿元。

光学产品生产基地建设项目拟新增年产红外截止滤光片组件2.6亿个、光通信元件3,500万个的生产能力,项目达产后可新增年营业收入3.77亿元。该项目的实施有利于突破产能瓶颈,提高产品生产效率和产品交付能力,增强综合竞争能力,进一步提高东田微的市占率。

随着新基建等政策的不断推进,国内5G技术的应用正在得到推广。5G基站建设规模的持续增长将给能够实现光电信号转换的光模块带来巨大的市场需求。除了5G基站建设,IDC(数据中心)也是光模块的主要应用领域。

光学产品生产基地建设项目通过建设新的生产基地、引进先进的自动化设备,扩大东田微的红外截止滤光片组件和光通信元件等相关产品的产能,实现规模化生产。

“光学研发中心建设项目”有利于进一步改进东田微的生产技术和新产品开发能力、提升东田微的研发创新实力和核心竞争力,进一步稳固和提升东田微的行业地位。

持续的研发创新是东田微产业化实施的基础。

在自主研发上,东田微研发的高强度超薄蓝玻璃红外截止滤光片规模化生产出货,目前已经搭载在主要机型摄像头模组中。东田微将自主研发的镀膜材料应用到膜系设计中,改进镀膜工艺以改进膜层应力和张力;东田微自主研发生产的高强度超薄蓝玻璃红外截止滤光片,厚度仅为0.11mm,更能适应终端产品更薄更轻的需求。

在光通信领域上坚持研发创新,东田微持续进行新产品研发和工艺改进,已批量生产TO管帽和GPON滤光片,东田微采用磁控溅射镀膜方式生产CWDM窄带滤光片,缩短产品成膜时间,降低生产成本,通带Ripple值控制在<0.15DB范围内,并保持了高产品良率。

需要指出的是,东田微的下游客户对供应商筛选具备行业壁垒,下游客户对滤光片生产企业提出了更高的研发效率和技术升级要求,随着智能手机的迭代更新,光模块产品的不断优化升级,对于相关元件的要求还会不断提升,使新进入企业面临高要求高标准的技术和工艺壁垒。

另外,经过多年的发展与技术积累,东田微的产品型号种类不断丰富、生产规模不断扩大。东田微严控产品品质,已经通过了ISO9001质量管理认证和ISO14001环境管理体系认证。

作为国家级高新技术企业,东田微注重科技创新,将核心技术应用于现有滤光片产品中,实现了科技成果与产业的深度融合。东田微已实现可见光、红外光、远红外光等各波段光谱的滤光片产品量产,波长范围覆盖380nm-2200nm,产品类别涉及到摄像头成像类、光纤信号传输类、信号收发类,产品均具有广阔的市场应用需求。

未来,东田微秉承“专注、开放、执着、共享纯粹”的经营精神,以研发为核心,致力于为光学领域设计专业、稳定的光学产品和镀膜技术解决方案,其发展值得期待。