《金基研》流木/作者 杨起超 时风/编审

零卡、无糖已然成为风靡消费行业的一股热潮,“低糖主义”已经成为国内年轻人的选择。此外,据《中国居民膳食指南(2022)》,该指南指出国内居民饮食需要膳食平衡,营养均衡。其中提及多吃蔬果、奶类、全谷、大豆。同时该指南重点强调平衡,而谷物、大豆等正成为营养补充的重要品类。近年来,随着全谷、大豆等成为人们健康饮食的重要组成部分,以此为原料的植物基饮品市场迎来高速发展。对于提前布局植物奶领域的河北养元智汇饮品股份有限公司(以下简称“养元饮品”)随着第二曲线布局深化,将进一步带动核桃乳等植物蛋白饮料朝着新风向迈进。

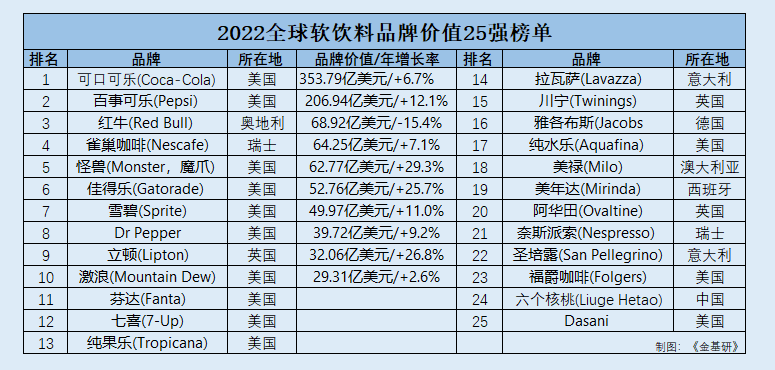

2022年以来,在大环境受影响下,养元饮品积极调整市场战略,首先强化市场基础建设,形成“全域深分销模式”,推进市场深度全国化;其次针对不同区域市场主流价格带以及细分人群需求,养元饮品进一步丰富产品结构,推出无糖高钙六个核桃、易智成长六个核桃、养元植物酸奶等新产品,并且其新品尚处培育期,产品势能有待释放。与此同时,养元饮品提炼新营销模式,开展多维度、高频次的品牌传播,精准对接目标消费人群,不断扩大品牌影响力。进而,养元饮品旗下的六个核桃作为首个中国软饮料品牌入围“2022全球软饮料品牌价值25强榜单”,可见其品牌影响力获认可,未来成长性凸显。

一、“健康+营养”风潮引领,植物蛋白蓝海市场加速释放

众所周知,在国内饮料行业的发展过程中,逐渐形成了碳酸饮料、瓶装水、茶饮料、果汁饮料、功能饮料、含乳饮料、凉茶以及植物蛋白饮料等几大产业浪潮,而这些均属于软饮料。而软饮料作为快消品之一,其发展与宏观经济发展、人均收入水平、消费观念等息息相关。

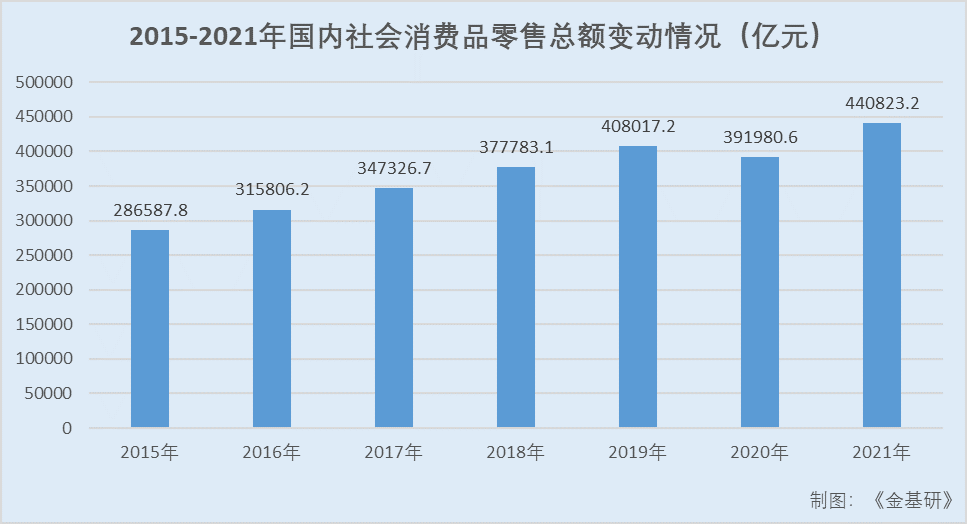

其中,2020年遭受疫情以来,国内社会消费品零售行业受影响。据国家统计局数据,2015-2021年,国内社会消费品零售总额分别为286,587.8亿元、315,806.2亿元、347,326.7亿元、377,783.1亿元、408,017.2亿元、391,980.6亿元、440,823.2亿元。

可见,2020年国内社会消费品零售额下滑至391,980.6亿元,2021年有所修复。

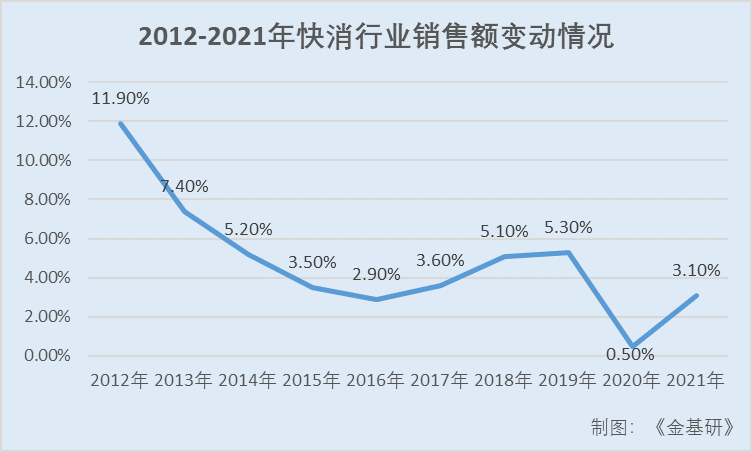

不仅如此,快消品行业零售整体也同步下沉,公开信息数据显示,2012-2021年快消品行业销售额增速分别为11.9%、7.4%、5.2%、3.5%、2.9%、3.6%、5.1%、5.3%、0.5%、3.1%。

其中,2020年快消品行业销售额增速降至0.5%,2021年企稳回升,恢复至3.1%。

需要指出的是,随着居民收入的不断增长和消费者观念的逐渐转变,软饮料已经成为了居民日常消费中的主流商品之一。

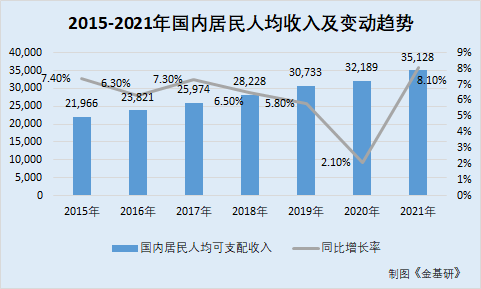

据国家统计局数据,2015-2021年,国内居民人均可支配收入分别为21,966元、23,821元、25,974元、28,228元、30,733元、32,189元、35,128元,同期同比增长率分别为7.4%、6.3%、7.3%、6.5%、5.8%、2.1%、8.1%。

可见,国内居民人均收入不断增长。

与此同时,从全球范围来看,软饮料在非酒精饮料的市场份额中已超六成。

据Statista数据,2021年,非酒精饮料市场实现总收入12,254亿美元。其中,软饮料占据非酒精饮料市场的最大市场份额,约为67%;而瓶装水的市场份额约为24%,果汁的市场份额约为8%。

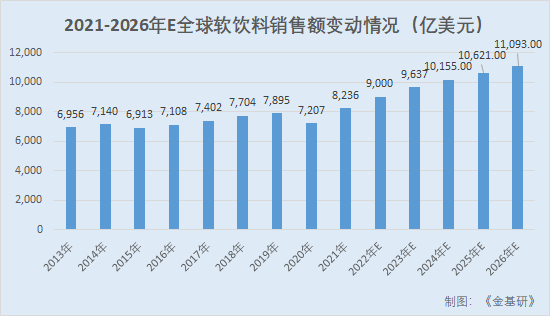

具体来看软饮料行业走势,据Statista数据,2013-2021年,全球软饮料的销售额分别为6,956亿美元、7,140亿美元、6,913亿美元、7,108亿美元、7,402亿美元、7,704亿美元、7,895亿美元、7,207亿美元、8,236亿美元。

即2021年,全球软饮料的销售额在经历了2020年的回落后,扭转了负增长的局面,回归正增长态势。

而同样地,或受疫情等影响,国内的软饮料市场2020年收到了一定的冲击。据Euromonitor数据,2015-2020年,国内软饮料市场规模为分别为4,839万元、5,036万元、5,247万元、5,521万元、5,849万元、5,735万元,2016-2020年分别同比增长4.07%、4.19%、5.22%、5.94%、-1.95%。

综合上述情形来看,2020年,在大环境深受宏观经济调控和疫情的影响下,整体饮料类行业景气度有所回落。而后随着复工复产的推进以及对疫情的有效管控,到2021年,消费品及软饮料行业的景气度有所回升。

再回到2022年上半年,受多地疫情反复影响,社会消费相对低迷,快消品市场也受到一定冲击。

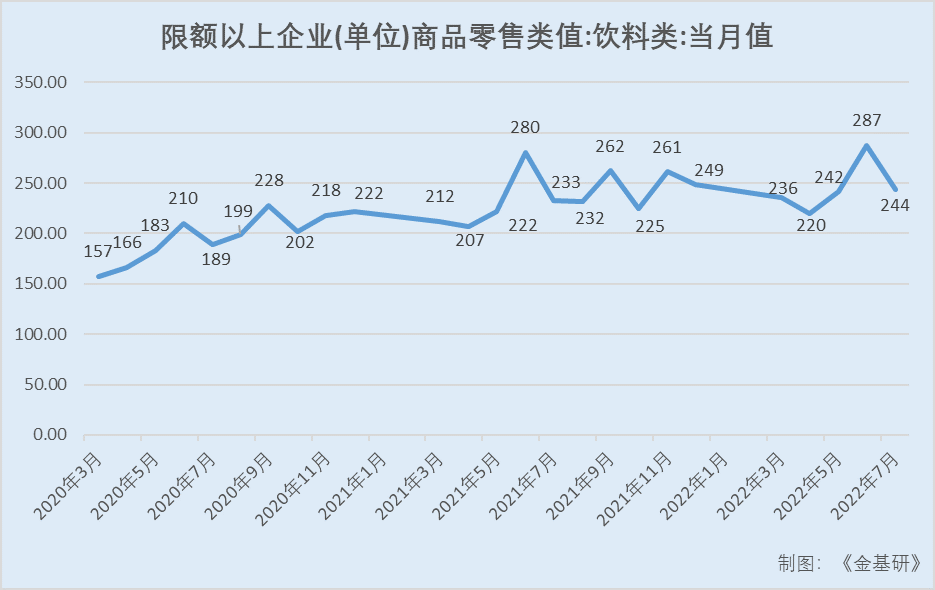

从需求端来看,据国家统计局统计,2022年7月饮料类限额以上企业零售总额为244亿元,同比增长3%。1-7月,饮料类限额以上企业零售总额同比增长7.4%。

在此背景下,植物蛋白饮料作为软饮料市场的主要细分种类,其行业的表现与整体大环境息息相关。

2020年,国内植物蛋白饮料市场规模同步回落,原因主要是疫情导致餐饮渠道和零售渠道的冷藏产品消费下滑。

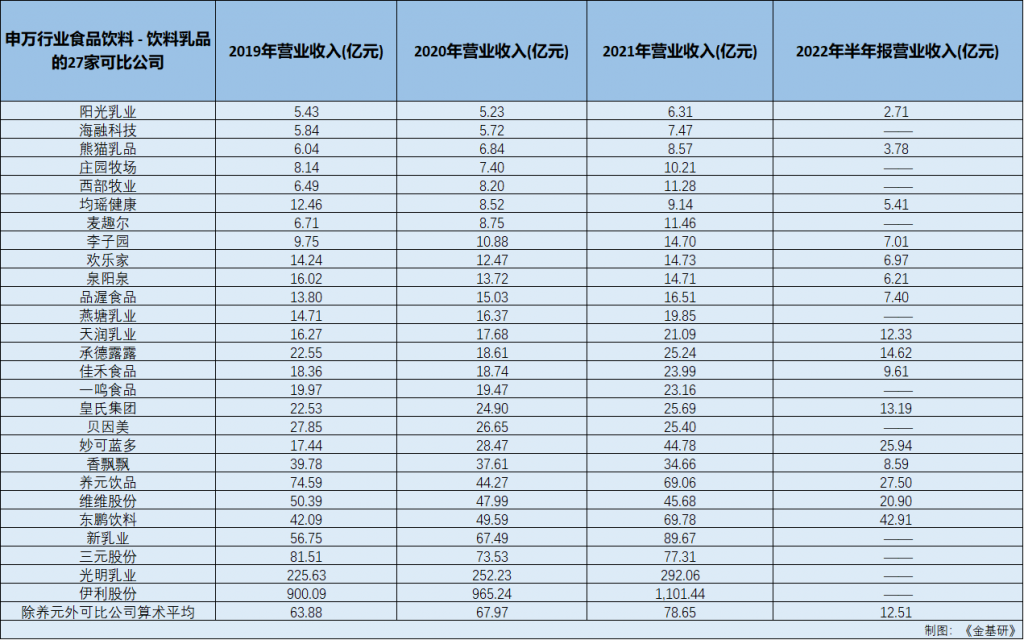

具体来看,国内乳品饮料行业内的上市企业,其营业收入的平均水平在2020年整体回落后,在2021年有所上涨。

从申万行业食品饮料-饮料乳品的27家可比公司的分析对比来看,据东方财富Choice数据,2019-2021年,饮料乳品行业的上市公司营业收入和净利润整体企稳,变动幅度不大。2020-2021年,行业内的上市公司营收增速的均值分别为3.11%、21.9%。

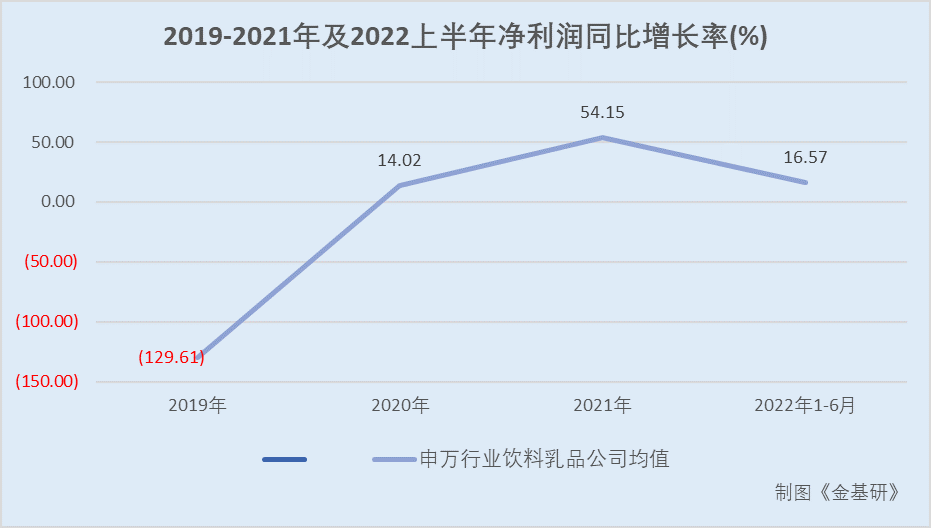

而据2022年半年报已披露的公司对比来看,饮料乳品行业已披露半年报的16家上市公司的营业收入增长率和净利润同比增长率均呈下滑趋势。2020年1-6月,16家饮料乳品行业上市公司的营业收入、净利润同比增长率均值分别为2.52%、16.57%。

2022年上半年,乳品饮料行业上市公司业绩增速放缓的主要原因,系全国主要城市的疫情反复对企业生产、产品运输和销售等形成阻碍,对消费者的消费场景限制等也在影响需求,同时又受食品饮料原材料成本价格上涨以及宏观经济的影响,大多数饮料乳品公司均呈下滑趋势。

尽管如此,植物蛋白饮料线上销售渠道却得到进一步发展。

据《2020植物蛋白饮料创新趋势》统计,2020年国内线上植物蛋白饮料市场高速发展,销量增长18倍,销售额增长近10倍数,远超其他饮料品类,可见线上市场将成为国内植物蛋白饮料提供新的机遇。

李兰娟院士近期也曾表示,新冠是乙类传染病,目前按照甲类传染病管理,随着我们防控措施逐渐到位,新冠病毒对人们生活的影响肯定会越来越小,将在合适的时候,回归乙类传染病管理。

因此,线下植物蛋白饮料市场也有望复苏,进而带动植物奶赛道的高速发展。线上线下互相融合的消费渠道,或有望为企业扩宽市场提供新的增长点。

值得关注的是,由于疫情的到来加深了消费者对健康观念的追求,伴随着疫情的持续管控、缓解,且下半年各类佳节的涌现,植物蛋白饮料作为佐餐、礼品的需求将同步增长,行业的消费需求或将逐渐复苏,企业盈利水平有望回升。

其中,近年来软饮料消费主力90后、00后群体“养生”、“健康”、“塑形”等观念的盛行,膳食纤维含量较高、脂肪含量较低的植物蛋白饮料愈发受到重视。

在疫情影响下,人们对“健康+营养”的追求观念,愈发强烈。另外,亚洲人相对容易出现乳糖不耐,国内成年人饮用牛奶后乳糖吸收不良的发病率高达86.7%,不耐指数为0.9。对这部分群体来说,植物蛋白饮料就是很好的替代品。

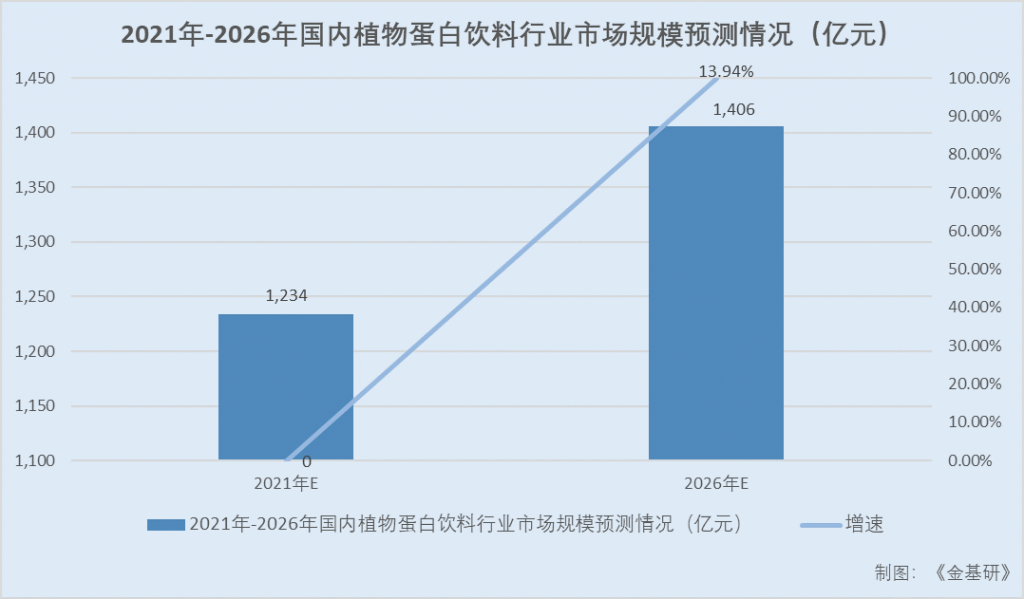

据前瞻产业研究院和《金基研》研究统计,预测到2026年国内植物蛋白饮料市场规模超过1,400亿元,增速达13.94%。

此外,从增长空间来看,中国内地目前植物蛋白饮料的人均年消费量只有3.2kg,对比中国台湾省的5.3kg和中国香港地区的11.3kg仍存在发展空间。未来预计随着国内人民健康意识提升,生活条件改善后对植物蛋白的需求会进一步提升,国内植物蛋白饮料人均消费量潜在提升空间巨大。

可见,随着大中城市生活水平的提高和消费者健康意识的增强,更加健康营养的饮料成为了新的消费增长趋势,而植物蛋白饮料恰好迎合了这一消费趋势。

二、上半年多地疫情反复影响,礼品及佐餐消费场景待修复

受多地疫情反复影响,外加宏观经济调控,社会整体消费相对低迷,快消品市场也受到一定冲击。以养元饮品为例,其亦受影响,短期内业绩承压。

2019-2021年及2022年1-6月,养元饮品分别实现营业收入4.59亿元、44.27亿元、69.06亿元、27.5亿元,2020-2021年同比增速分别为-8.41%、40.65%、5.99%。

同期,养元饮品归属于上市公司股东的净利润分别为26.95亿元、15.78亿元、21.11亿元、6.94亿元,2020-2021年同比增速分别为15.78%、21.11%、6.94%。

2021年,对比申万行业饮料乳品上市公司,养元饮品营业收入排名第六,净利润排名第二。同期,养元饮品的营业收入同比增长率,远高于饮料乳品行业可比公司均值。

但到了2022年1-6月,养元饮品营业收入较上年同期减少19.4%,主要原因是报告期内受疫情反复的影响,消费者减少甚至取消了聚餐和走亲访友。

而从上述产品特质来看,养元饮品旗下六个核桃作为礼品及佐餐属性明显,聚餐和走亲访友等消费场景受疫情冲击比较严重,导致养元饮品产品市场需求下降。

由此,从消费场所来看,食品饮料主要涉及礼品及佐餐消费场景。

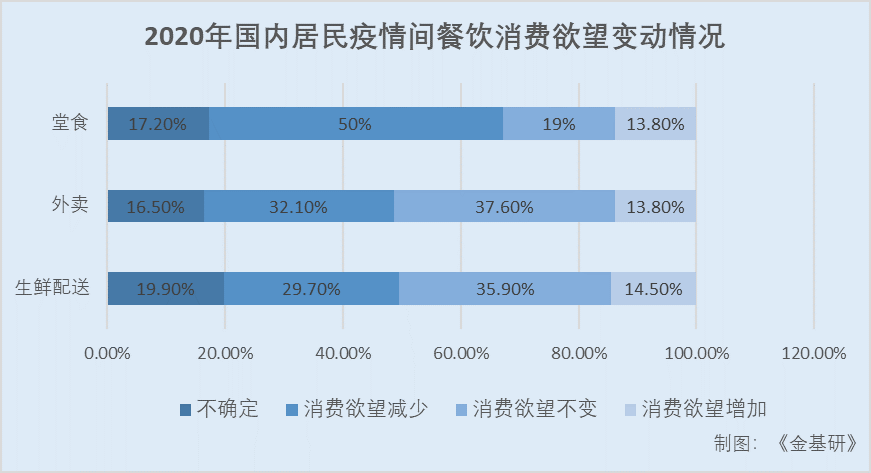

其中,食品饮料主要消费场景大多集中在宴席、家庭和学校聚餐、中西餐、火锅店等等。2020年疫情爆发后,消费者堂食欲望骤减,居家场景和外卖、生鲜配送逐步增多,因此日常生活聚餐需求逐步下降。

据统计,疫情影响了人们的餐饮消费方式,50%的受访居民表示对堂食消费欲望减少,消费方式转变为外卖、生鲜配送。可见,堂食消费场景受疫情影响下降幅度最大。

同时,受制于疫情,2020-2021年以及2022年上半年,多数人也开始减少外出的次数,以至于节假日返乡、聚餐送礼等社交、消费场景骤减,而送礼场景又缺乏刚性需求,因此礼赠场景在疫情期间缺失导致消费需求下降。

而就目前消费环境趋势来看,消费者对绿色健康的植物基饮料更为“青睐”,而养元饮品六个核桃系列作为植物基饮料的一种,其消费人群定位和场景较为显著。

六个核桃自带“绿色、天然、健康”的产品属性,契合了消费观念升级方向,消费年龄层更广谱,在餐饮聚会场景中,儿童和老年人均可接受。

伴随人们对健康饮食理念的转变,礼物的选择也趋向于绿色、健康,养元饮品主营的核桃乳抓住这一特质,消费大多集中在春节过年团圆、中秋佳节、高考助力等礼赠场景。

由此可看,养元饮品旗下的六个核桃礼品及佐餐属性明显,因此其受疫情影响也比较大。

其次,2022年1-6月,养元饮品净利润较上年同期减少40.16%,主要系上半年快消品企业业绩下滑或放缓,加之通胀造成的成本上升,企业净利润下降是行业共性。

除此之外,2022 年上半年度经营数据公告,2022年1-6月,养元饮品经销商渠道实现营收26.04亿元,同比下降为-20.71%,直销实现营收1.44亿元,同比增长14.34%。

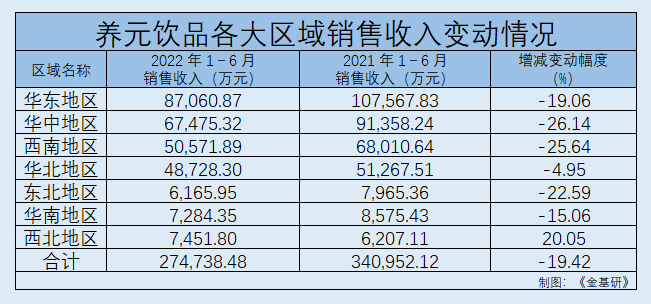

从各大区域来看,2022年1-6月,养元饮品华东、华中、西南、华北、东北、华南、西北地区分别实现营收为87,060.87万元、67,475.32万元、50,571.89万元、48,728.3万元、6,165.95万元、7,284.35万元、7,451.8万元,同比增速分别为-19.06%、-26.14%、-25.64%、-4.95%、-22.59%、-15.06%、20.05%、-19.42%。

可见,上半年多地疫情反复影响,导致除西北外的其他地区增长受阻。

并且,养元饮品新品尚处培育期,其产品势能暂未完全释放。

整体来看,2022年上半年在疫情带来的消费市场低迷情况下,养元饮品短期业绩承压,下半年伴随疫情管控好转、通行恢复,聚餐和走亲访友等消费场景有望修复。同时,下半年各式节假日的袭来,将刺激养元饮品作为礼品及佐餐的消费需求,其盈利能力可期。

三、“减糖减脂”带火消费新赛道,养元借势打造产品矩阵拓宽消费场景

随着人们的健康意识的不断提高,以低糖、低脂肪、低热量等为标榜的产品正在成为新的增长极。

在注重健康的趋势下,零卡、无糖已然成为风靡消费行业的一股热潮,“低糖主义”已经成为国内年轻人的选择。截至2021年,无糖饮料的市场规模已达117.8亿元。

而作为植物蛋白饮品头部品牌,养元六个核桃一直在加速产品创新。

在产品方面,养元饮品主要包括六个核桃精品系列、六个核桃养生系列、六个核桃五星系列产品、高端新品六个核桃2430,以及为布局第二大品类植物奶市场推出的产品养元植物奶。

六个核桃精品系列,作为养元饮品主打产品,有240ML罐装产品,250ML利乐装产品、1L利乐装产品,并有1*12、1*20等多种规格。

并且运用独创的【5·3·28】核桃乳生产工艺、独创的“全核桃CET冷萃工艺”和“五重细化研磨”工艺,实现了核桃仁种皮苦涩物质的靶向去除,核桃乳研磨颗粒的平均直径达到纳米级别,营养成分利用率提高至97%以上。

六个核桃养生系列,主要针对中老年及追求健康人群研发,有240ML、180ML罐装产品,产品通过低糖配方、添加益生元,优化肠道微生物平衡,适合中老年及追求健康人群饮用,目前已经成长为养元饮品主要产品系列。

六个核桃五星级系列,作为主打高端市场的核心产品,五星级六个核桃有240ML罐装产品,有1*12、1*20两种规格,五星级六个核桃采用无糖配方,蛋白含量较国家标准高45%、并特别添加磷脂,品质全面提升,更好的满足追求品质生活的高端消费者消费需求。

六个核桃2430,其为养元饮品与北京工商大学联合成立“中国核桃产业研究院”并发布全新产品六个核桃2430,该产品是面向学生、白领等重度用脑人群的全新产品,可有效满足消费者消费需求。

此外,面对零卡、无糖市场现状,养元饮品根据不同区域市场主流价格带以及细分人群需求,有序推进细分人群及多品类产品,满足多元化消费需求。

据此,养元饮品顺势推出无糖高钙六个核桃、易智成长六个核桃,并针对公司重点销售区域全面导入,进一步完善传统大单品六个核桃全价格带产品布局;根据不同人群、场景、主流价格带需求细分产品,并针对各细分渠道匹配合适的细分产品。

另一方面,日益严峻的环境问题和气候变化也加速了食品饮料行业的绿色变革。2020年9月国内明确提出2030年“碳达峰”与2060年“碳中和”目标。在双碳政策和人们健康消费意识的提高下,植物奶成为饮料行业增长新风口。

凭借着多年来对植物基领域的踏足和深耕,瞄准当下健康消费和绿色消费的新风口,养元饮品顺势推出了第二大战略单品——养元植物奶。

养元植物奶,该产品主要针对细分人群需求,逐步丰富产品结构,现有利乐梦幻盖产品、植物奶苗条砖产品及植物酸奶产品,并已完成首批重点市场的上市基础建设工作,并试点针对消费者开展C端运营工作,为扩大植物奶市场份额做好产品基础。

区别于其他单一原料的植物奶品牌,养元饮品采用东北100%非转基因大豆和三大黄金产区优质核桃作为原料,双重植物蛋白营养更丰富,同时添加300mg/250ml的原生高钙和1g/ml的原生膳食纤维,比目前市面上大多数的植物奶蛋白质更多,营养更全面。

在产品品质和消费者口感方面,养元历时两年,挥置两亿重金,引进了技术领先的全豆生产设备,同时采用先进的欧洲植物奶生产工艺,做到干豆做豆浆,没有豆腥味。

2022年养元植物奶荣获ITI国际顶级美味奖章,同年,在世界食品品质评鉴大会中养元植物奶再次斩获银奖,世界美味的双料大奖,意味着养元植物奶的品质已经获得了世界各国包括发达国家的认可与推崇,同时也证明在国内的植物基市场养元植物奶已经率先领跑,达到目前市场上植物奶的最高评级。

除此之外,针对六个核桃 2430,完成与樊登读书年度演讲合作,不断吸引高线位市场目标消费人群;针对养元植物奶,采用话题营销、互动营销为核心的传播策略,精准对接目标消费人群,扩大植物奶品类传播影响力,树立健康、环保、营养的品类形象,培育植物奶市场消费潜力。

怀抱低碳、健康和环保的理念,2022年6月5日,养元饮品的“促进产业链低碳发展案例” 成功入选“清馨2022绿色实践先锋入围项目”,为助力实现“双碳”目标贡献出自身的一份力量。

值得一提的是,在以上行业受冲击以及业绩低迷的情况下,养元饮品旗下的六个核桃强势入围英国品牌评估机构“品牌金融”(Brand Finance)发布的“2022全球软饮料品牌价值25强榜单”,成为第一个登顶榜单的中国软饮料品牌。

可见,尽管养元饮品在2022年上半年业绩有所下滑,但依旧能入围“2022全球软饮料品牌价值25强榜单”,说明养元饮品自身未来潜在空间巨大,其上半年的战略调整和品牌创新带来了显著成效。

在植物基概念日益火爆的当下,养元饮品积极进行产品的革新布局,紧跟时代流行趋势,充分了解时代消费者的痛点需求,创新出品质高、质量好的产品去服务大众。随着第二曲线布局深化,养元饮品将在千亿蓝海中乘风破浪。