《金基研》南国/作者 杨起超 时风/编审

近年来,新能源汽车销量快速上涨,渗透率持续走高,行业进入黄金时代。同时,磷酸铁锂正极材料凭借安全性和更低的成本,在动力电池领域的出货量及运用占比持续提升。作为一家专注于磷酸铁锂正极材料领域的企业,湖北万润新能源科技股份有限公司(以下简称“湖北万润”)把握行业发展机遇,取得快速发展。

在业绩上,湖北万润营收净利润暴涨,2022年上半年预计营收净利润分别同比增长386.58%、246.29%。深耕磷酸铁锂正极材料领域十余载,湖北万润凭借优异的产品性能、良好的品质管控能力、先进的技术水平、稳定的产品供应能力,获得含宁德时代、比亚迪在内的国内知名动力电池厂商认可。随着产能的进一步扩大,湖北万润的业绩值得期待。

一、新能源汽车产业进入黄金时代,磷酸铁锂材料需求拉升

需先了解的是,湖北万润是一家主要从事锂电池正极材料研发、生产和销售的高新技术企业,主要产品涵盖磷酸铁锂正极材料及前驱体、锰酸锂正极材料等,该等材料系制造新能源汽车动力电池的核心材料,其收入主要来源于磷酸铁锂正极材料的销售。

近年来,全球范围内鼓励新能源汽车的发展普及、传统燃油车的逐步替代与退出已成为不可逆转的全球性趋势,新能源汽车行业快速发展,市场前景广阔。

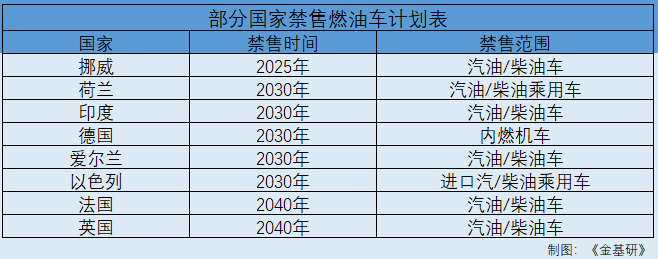

国际方面,全球多国正竞相淘汰燃油车,以更加清洁的电动或混合动力汽车取代。挪威将在2025年禁售汽油/柴油车;荷兰将在2030年禁售汽油/柴油乘用车;印度和爱尔兰将在2030年禁售汽油/柴油车;德国将在2030年禁售内燃机车;以色列将在2030年禁售进口汽/柴油乘用车;法国和英国将在2040年禁售汽油/柴油车。

此外,在2022年6月,欧盟27国环境部长就一项备受关注的燃油车禁售计划达成共识,同意至2035年禁止在欧盟境内销售燃油汽车。

国内方面,作为实现“碳中和”、“碳达峰”等目标的重要抓手,实现国家从汽车大国走向汽车强国的目标,新能源汽车产业的发展继续得到国家政策的全力支持。

能源与交通创新中心(iCET)发布的《中国传统燃油车退出时间表研究》中提出,中国有望于2050年以前实现传统燃油车的全面退出,尤其在特大型城市,公交车、物流车、出租车以及网约车市场或将提前实现全面新能源化,私家车领域则将在2030年前后完成这一目标。

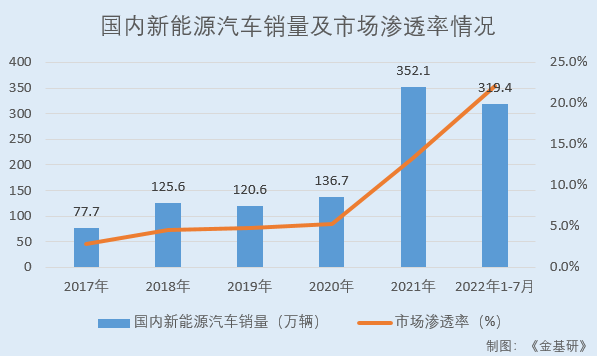

由此,近年来,国内新能源汽车销量逐年上涨,渗透率持续走高,新能源汽车行业进入黄金时代。

据中汽协数据,2017-2021年及2022年1-7月,国内新能源汽车销量分别为77.7万辆、125.6万辆、120.6万辆、136.7万辆、352.1万辆、319.4万辆,市场渗透率分别为2.8%、4.5%、4.8%、5.3%、13.4%、22.1%。

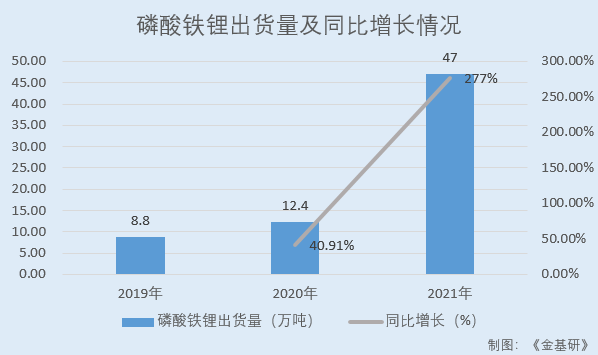

与此同时,在新能源汽车补贴退坡的压力下,新能源产业降本增效与创新成为行业发展的主线和驱动力。据此,兼具安全以及成本优势的磷酸铁锂得到更多动力电池厂商的关注,磷酸铁锂正极材料凭借着低成本、高循环、安全性能好的优势,其市场竞争力和渗透率持续得以不断提升。

据高工产研锂电研究所(GGII)统计数据,2019-2021年,磷酸铁锂出货量分别为8.8万吨、12.4万吨、47万吨,2020-2021年分别同比增长40.91%、277%,市场需求呈大幅上升趋势。

另据中国汽车动力电池产业创新联盟数据统计,2021年国内动力电池产量累计219.7Gwh,同比累计增长163.4%。其中三元电池产量累计93.9GWh,占总产量42.7%,同比累计增长93.6%;磷酸铁锂电池产量累计125.4GWh,占总产量57.1%,同比累计增长262.9%。

到2022年1-7月,国内动力电池产量中磷酸铁锂电池累计产量153.8GWh,占总产量60.6%,累计同比增长227.1%,占比进一步提升。

可见,近年来新能源汽车销量井喷,行业进入黄金时代。同时,受新能源汽车补贴退坡影响,磷酸铁锂正极材料出货量大幅上涨,运用占比提升。

二、业绩亮眼营收净利润暴增,核心产品毛利率高于行业均值

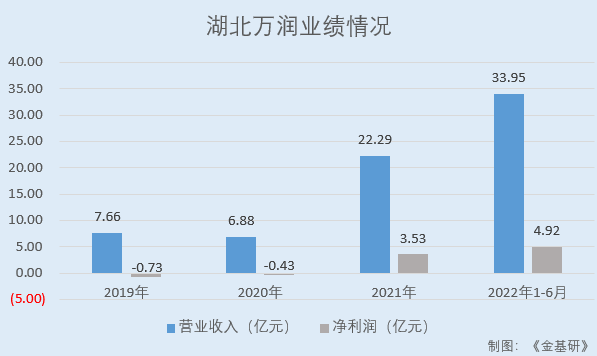

大幅上升的市场需求令湖北万润业绩“亮眼”,2022年上半年预计业绩已超去年全年。

据招股书,2019-2021年,湖北万润的营业收入分别为7.66亿元、6.88亿元、22.29亿元。同期,湖北万润的净利润分别为-0.73亿元、-0.43亿元、3.53亿元。

到2022年1-6月,经天健会计师事务所审阅,湖北万润的营业收入达33.95亿元,同比增长386.58%;净利润达4.92亿元,同比增长246.29%。

需要说明的是,湖北万润2020年营业收入小幅下滑主要系受疫情影响以及行业整体需求仍处于恢复阶段,湖北万润主要产品磷酸铁锂价格持续下行。

从毛利率情况看,近年来湖北万润综合毛利率及核心产品磷酸铁锂毛利率均呈波动上升态势。

据招股书,2019-2021年,湖北万润磷酸铁锂收入分别为6.96亿元、6.20亿元、21.69亿元,占当期主营业务收入比例分别为92.67%、91.85%、99.05%。可见,磷酸铁锂为湖北万润核心产品。

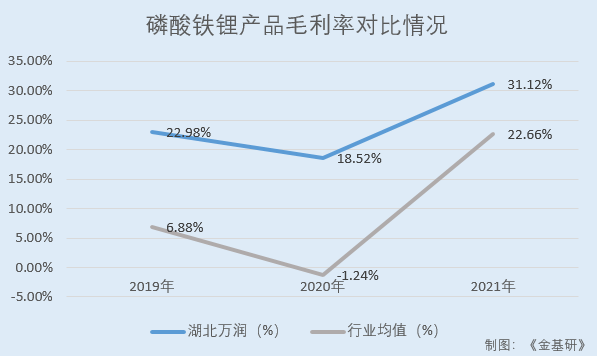

同期,湖北万润综合毛利率分别为20.73%、17.25%、31.19%。其中,磷酸铁锂毛利率分别为22.98%、18.52%、31.12%。

值得一提的是,湖北万润的核心产品磷酸铁锂毛利率高于行业均值,并且近两年“领跑”同行业可比公司。

据招股书,2019-2021年,湖北万润同行业可比公司德方纳米的纳米磷酸铁锂产品毛利率分别为21.10%、10.18%、28.89%;湖南裕能的磷酸铁锂产品毛利率分别为25.36%、16.18%、26.83%;富临精工的磷酸铁锂产品毛利率分别为-6.59%、-12.38%、9.98%;安达科技的磷酸铁锂产品毛利率分别为-12.34%、-18.94%、24.95%。

上述四家湖北万润同行业可比公司与锂电池材料相关的业务或产品的毛利率均值分别为6.88%、-1.24%、22.66%。

简而言之,2021年,湖北万润营业收入、净利润大幅增长,2022年上半年业绩已超2021年全年,业绩持续向好。同时,湖北万润核心产品磷酸铁锂的毛利率与同业可比公司相比具有明显优势,盈利能力突出。

三、客户资源优质,锁定供货量2022年预计产能17.50万吨

深耕磷酸铁锂正极材料领域多年,湖北万润以国内大客户为中心,积极开展与国内知名电池客户交流合作,打造稳定可靠的客户群体,并形成了稳定的合作关系与良好的行业口碑。

经过持续多年的市场开拓,湖北万润构建了以宁德时代、比亚迪、中航锂电、亿纬锂能和万向一二三等知名电池企业为主的客户结构,销往主要客户的正极材料产品均已通过客户质量测试认定,建立了稳固的合作关系。

其中,湖北万润对宁德时代及比亚迪的销售金额占当期营业收入的比例合计为70.09%、68.12%、80.63%。为长远发展需要,相比竞争对手,湖北万润对宁德时代、比亚迪的销售占比相对较低,一定程度上保证了湖北万润销售客户的均衡性。

需要说明的是,2021年,湖北万润因产能不足,采取“以产定销”的销售策略,优先供应大客户,使得宁德时代及比亚迪的销售占比出现上涨。

与此同时,主流锂电池生产厂商对磷酸铁锂正极材料供应商实行严格的体系认证,对供应商的技术研发实力、生产工艺、产品品质控制、规模化供应能力、财务稳定性、生态环保等方面进行严格的认证,通常要经历2年左右的时间。为保证原材料供应的稳定性,主流锂电池生产厂商一般不会轻易更换供应商。因此,湖北万润具有优质的客户资源优势。

目前,湖北万润与下游主要客户合作模式主要依据自身的产能规划,与下游主要客户宁德时代、比亚迪等协商并签署年度产能合作框架协议或者保供协议锁定供货量,以保障上述客户的生产需求。

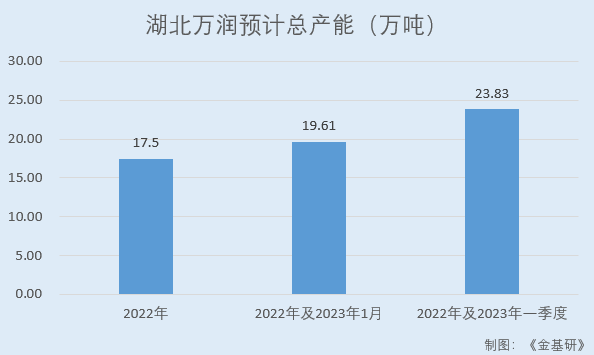

截至2022年8月11日,湖北万润与宁德时代、比亚迪、赣锋锂电等客户签署有战略合作协议或计划采购订单,该等战略合作协议或计划采购订单中约定了供货时间、供货量。湖北万润2022年、2022年及2023年1月、2022年及2023年一季度预计总产能将分别达到17.50万吨、19.61万吨、23.83万吨。

稳定的客户群体为湖北万润在磷酸铁锂正极材料领域的进一步扩张提供良好的产能消化渠道;同时,与行业内知名客户的长期合作为湖北万润产品提供了品牌效应,有助于其开拓海外市场,优化客户结构。

综上所述,湖北万润积累了优质的客户资源,且合作关系稳固。同时,湖北万润与主要客户签署有大额战略合作协议或计划采购订单,未来经营业绩可期。

四、产品性能优异且质量可靠,产业链前端融合优势突出

产品是企业赖以生存的根本,是企业立于不败之地的法宝,企业的竞争说到底是产品的竞争。优异的产品性能及稳定的产品质量是湖北万润获得行业客户认可的重要因素。

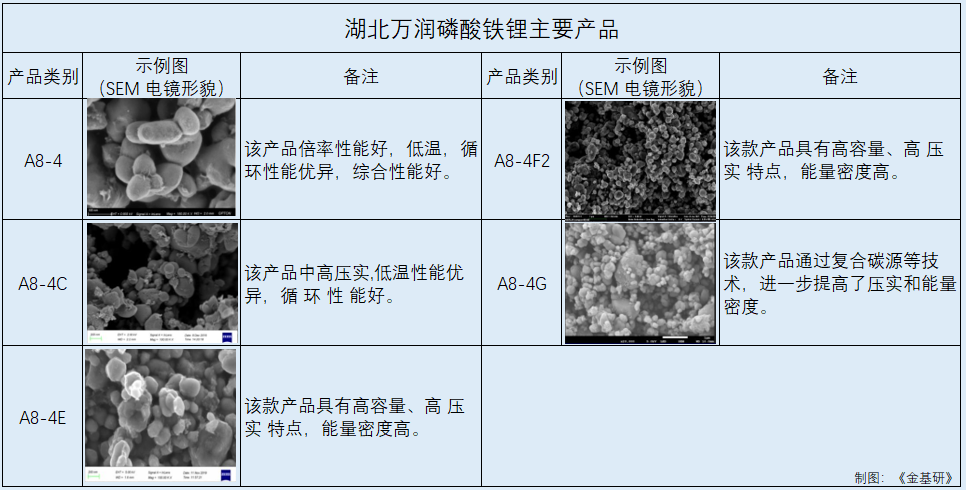

目前,湖北万润生产的磷酸铁锂产品种类多样,体系完整,在功率型材料、动力型材料、储能型材料、长寿命材料等方面均有布局。湖北万润开发出以A8-4E、A8-4F2、A8-4G为代表的核心竞争产品,满足了大型动力电池生产厂商高端产品需求并实现了批量生产和销售。湖北万润A8-4系列型号产品均实现了规模化生产销售,满足了市场差异化需求。

从性能指标看,湖北万润磷酸铁锂产品的主要技术指标,如压实密度、0.1C放电比容量、循环性能均达到或超过同行业可比公司水平,其核心产品性能品质优异。

与此同时,湖北万润将产品质量视为发展的生命线,拥有完善的质量管理体系。湖北万润于2018年通过了IATF16949:2016认证,并建立了完善的质量管控体系,在原材料采购、产品设计、生产加工、售后服务等环节均制订了严格的质量管理规范;同时,湖北万润定期对质量管理体系执行情况进行跟踪和监督,确保质量控制体系有效、持续运转。

除此之外,湖北万润还通过前驱体、正极一体化的产业链前端融合降低产品成本,保障产品质量。

对于正极材料制造商而言,磷酸铁锂前驱体的材料体系和制备工艺对磷酸铁锂正极材料性能有着决定性影响;同时,磷酸铁锂前驱体系磷酸铁锂总成本的主要部分,成为决定成本的重要因素。因此,掌握磷酸铁锂前驱体制备工艺并具备量产能力,对于压缩成本与掌握议价能力有突出作用。

目前,湖北万润基于子公司湖北虹润高科新材料有限公司的磷酸铁核心技术,通过自建产能的模式,实现了前驱体、正极一体化的产业链前端融合,制造出的磷酸铁用于其连续生产磷酸铁锂正极材料,从而降低产品成本,保证产品质量的稳定可控,具备完善的产业链融合优势。

2019-2021年,湖北万润磷酸铁产能分别为2.32万吨、2.76万吨、4.10万吨,产能持续提升。

简而言之,湖北万润产品种类多样,性能指标达到或超过同行业可比公司水平,且产品质量稳定。同时,湖北万润拥有前驱体、正极一体化的产业链前端融合优势,即降低产品成本,又保障产品质量。

五、重创新研发占比高于行业均值,产研深度融合核心技术贡献率超九成

锂电池正极材料产业是技术密集型产业,新技术、新工艺的研发门槛高,研发难度大。近年来,磷酸铁锂正极材料呈现向高循环寿命、高安全性、低成本的方向发展,技术壁垒也不断提高。湖北万润在高效电池正极材料领域具有多年的技术积累,形成了深厚的技术沉淀。

研发投入方面,为巩固和增强自身在行业内的技术优势,逐步提升核心竞争力,湖北万润持续保持了高研发投入,研发投入占营收比高于行业均值。

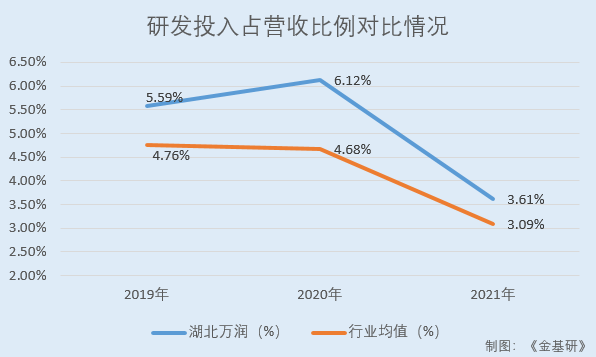

据招股书,2019-2021年,湖北万润研发投入分别为4,281.00万元、4,211.62万元、8,044.19万元,占当期营业收入比例分别为5.59%、6.12%、3.61%。其中,2021年研发投入占比下滑主要系收入规模大幅提升。

同期,湖北万润同行业可比公司德方纳米、湖南裕能、富临精工的研发投入占营业收入比例均值分别为4.76%、4.68%、3.09%(2019-2020年,安达科技受新能源行业补贴政策调整营业收入大幅下滑,处于大额亏损状态,各项指标异常,故将其剔除)。

在研发团队建设方面,湖北万润培养掌握创新文化的科技人才,打造了一支经验丰富、技术强大的专业研发团队。

截至2021年12月31日,湖北万润拥有研发人员共计148人,研发人员占员工总数比例12.40%。

在研发模式方面,湖北万润主要有自主研发、与高校合作研发两种研发方式。对于技术成熟的产品,湖北万润以自主研发为主;对于具有前瞻性的产品或技术,湖北万润除进行自主研发以外,也选择与高校或科研院所合作,共同研发。

具体来看,湖北万润与华中科技大学、武汉大学、湖北汽车工业学院等国内知名高校签订了长期校企合作协议,共同致力于新能源电池材料的研发与产业化推广,并聘请多位知名专家担任技术顾问。

在研发平台方面,湖北万润系“湖北省企业技术中心”、“湖北省锂离子电池材料工程技术研究中心”、“锂电池正极材料关键技术湖北省工程研究中心”。

持续的高研发投入、专业的研发团队、创新的研发平台令湖北万润取得丰硕的研发成果。

通过持续多年的研发积累与工艺改进,湖北万润自主掌控了十八项具备自主知识产权的核心技术,包括高性能磷酸铁锂制备技术、高倍率锰酸锂正极材料制备技术、磷酸铁锂前驱体制备技术、磷酸铁锂正极材料的表面改性方法、锂电池正极材料铁锂废水工艺处理方法等,形成了一系列专利和非专利技术研发成果。

截至2022年8月11日,湖北万润拥有专利67项,其中发明专利48项(含国际发明专利7项),实用新型18项,外观设计专利1项。

在重大科研项目方面,报告期内,湖北万润先后承担、联合研发及自主攻关的科研项目累计有50多项,其中包含:国家发改委和工信部项目、湖北省技术创新专项重大项目、湖北省重点研发项目、湖北省“双创战略团队”项目、湖北省知识产权局重点培育项目和十堰市科技计划重大项目等。

不仅如此,近年来,湖北万润所取得技术成果与产业深度融合情况良好,核心技术产品收入占主营业务收入比重高企,竞争优势明显。

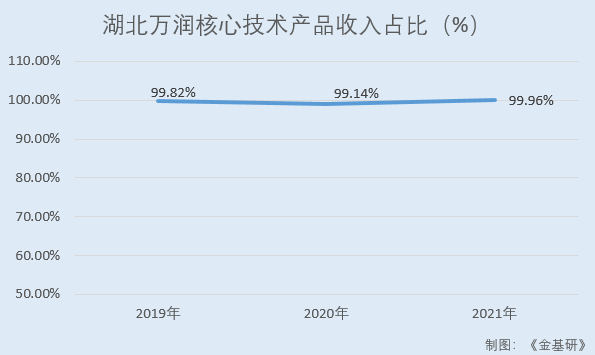

据招股书,2019-2021年,湖北万润核心技术产品收入占主营业务收入比例分别为99.82%、99.14%、99.96%。

未来,湖北万润将充分把握国内新能源汽车、储能等终端应用领域发展的良好机遇,以磷酸铁锂等主要产品为支撑,在3-5年的时间内,将湖北万润着力打造成为国内新能源汽车动力电池材料生产基地之一,成为资源循环利用和环境友好型的现代化企业。