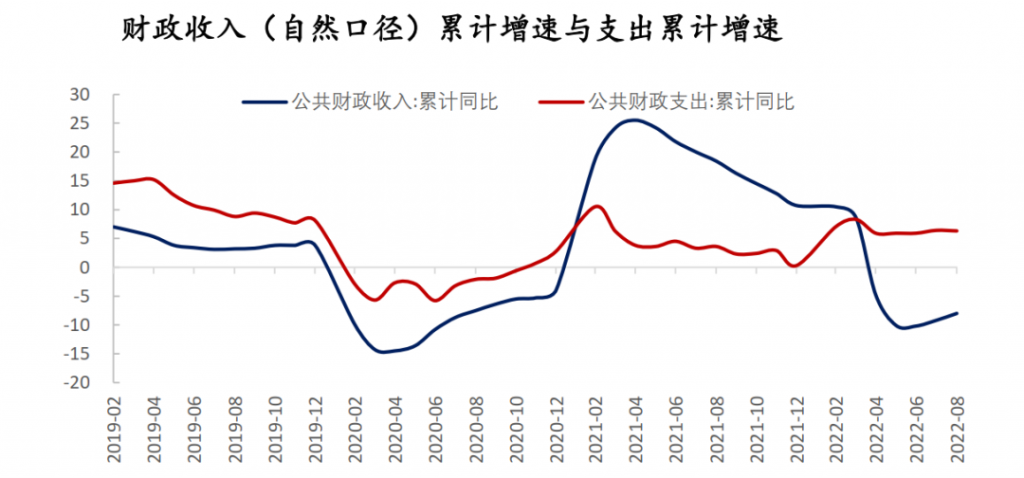

8月公共财政收入增速较7月有所反弹,扣除留抵退税因素后同比增长9.5%,较7月的2.1%上升7.4个百分点,8月公共财政收入按自然口径计算同比增长 5.6%(前值-4.1%),为今年4月以来首次实现正增长;8月公共财政支出增速有所放缓,由7月的9.9%回落至5.6%。

我们认为,8月经济数据表现略好于预期,财政数据与经济数据的表现比较一致。一方面,得益于留抵退税消退、缓税入库和经济回升等因素共同作用,8月实际财政收入较7月显著改善;另一方面,尽管8月经济数据表明基建投资增速表现较强,但8月财政支出对于基建资金来源端的支撑相对有限。目前15.3%的基建投资增速已达到上限区间,后续需多措并举提振经济。

收入方面,全年留抵退税任务基本完成,8月留抵退税额不足500亿元,对财政收入的拖累已明显减弱;与此同时,前期缓税收入的入库也对财政收入起到一定支撑。此外,今年8月土地出让收入带动政府性基金收入在低基数下同比降幅明显收窄,8月政府性基金收入同比由7月的-31.3%大幅收窄至-1.9%,土地出让收入由-33.2%收窄至-4.9%。

支出方面,8 月基建类支出增速有所回落,卫生健康相关支出仍保持着较高的同比增速。由于前期专项债发行对支出的支撑作用已经消退,8月政府性基金支出增速由7月的20.5%下降至-8.8%。虽然后续新增 5000亿元专项债结存限额的使用可能使政府性基金支出出现“脉冲式”修复,但下半年政府性基金预算支出预计增速整体下行。

根据最新测算,广义财政收支缺口为2.9-3.6万亿元。增量政策方面,8月下旬政策再度加码,推出稳经济的接续政策措施,包括新增3000亿元基建基金并使用 5000亿元专项债地方结存限额。从资金层面看,考虑到基建基金的杠杆效应以及5-6月的一揽子政策,基本可以弥补疫情和土地收入滑坡所带来的财政收支缺口。考虑到地产投资、出口回落的压力,以及疫情防控对流量的限制,我们倾向于认为在基建发力的基础上,后续需多措并举提振经济。