一、美国宏观经济数据

宏观经济方面,供应链压力缓和的背景下,美国9月工业产值超预期增长。美国9月工业产值环比增长0.40%,超过市场预期的0.10%。随着国内外供应链压力逐渐缓和,美国国内制造业产值有所回升,推动工业产值上行,其中汽车行业复苏明显。然而,10月纽约州制造业调查的一般商业状况指数已连续第三个月下降,实际值-9.1,低于预期的-4.3,表明在国内需求放缓的背景下,企业经营状况或正在恶化,制造业面临萎缩的困境。

联储持续加息,MBA抵押贷款申请指数再度下降,新宅开工数量减少。随着联储持续收紧货币政策,美国抵押贷款利率也不断攀升。10月14日当周MBA抵押贷款申请指数已连续第四周下行,环比下降4.5%,再创1997年以来的新低。联储强鹰的背景下,利率上升削弱购房需求,阻碍了新建筑的建设。9月新宅开工数量环比下降8.10%,低于预期值。

美国首次申领失业救济人数下降,就业市场紧张或加剧通胀粘性风险。美国10月8日当周的持续领取失业金人数与前一周相比增加2.1万人,总数升至138.5万人。然而,10月15日当周的首次申领失业救济人数较前一周下降1.2万人,实际申领人数已回落至低于疫情前的平均水平,录得21.4万人。首次申请失业救济人数的下降显示出,当前就业市场在联储持续加息的环境下依然呈现紧张的态势,劳动力市场供需错配的情况持续存在,通胀粘性风险可能加剧。

二、标普500指数情况

1、 一周指数表现

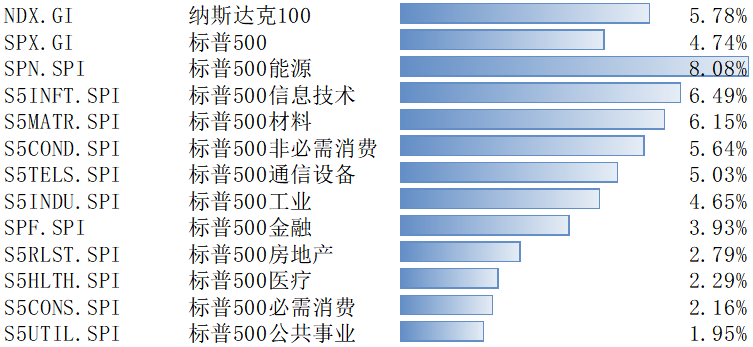

上周,纳斯达克100指数整周上涨5.78%。标普500指数整周上涨4.74%,其覆盖的11个行业板块全部上涨。其中,能源领涨上涨8.08%,而公共事业上涨较少仅上涨1.95%。

数据来源:Bloomberg

2、 配置建议

美股:整周标普500上涨4.74%。三季报公布以来已有99家成分股(占20%市值)公布财报,多数公司利润符合预期,但EPS超预期比例为39%,低于长期平均48%。本周将有46%的标普500成分股公布财报。

全球市场:股票和货币市场流入增加,债券流出扩大;美股流入扩大,日本转为流入,欧洲流出扩大,新兴转为流出。

跨资产:全球股票和货币市场流入扩大,债券流出扩大。本周全球股票型基金持续流入92.13亿美元(vs.上上周流入2.97亿美元);债券基金流出121.87亿美元(vs.上上周流出98.26亿美元);货币基金持续流入144.55亿美元(vs.上上周流入1.07亿美元)。

跨市场:美股流入扩大,日本转为流入,发达欧洲流出扩大,新兴市场转为流出。美股本周持续流入117.95亿美元(vs.上上周流入37.85亿美元),发达欧洲流出23.01亿美元(vs.上上周流出17.99亿美元),日本股市转为流入5.08亿美元(vs.上上周流出16.38亿美元),新兴市场转为流出2.56亿美元(vs.上上周流入9.30亿美元)。

美国内部,美股ETF基金流入146.07亿美元(vs.上上周流入88.52亿美元);美国高收益债流出12.28亿美元(vs.上上周流出23.37亿美元)。