众所周知,固收是一类风险偏低的投资工具,但其中也有让投资小白捉摸不透的品种,其中面对风险与收益并存、竞争又非常激烈的固收市场,投资人首先要懂“五碗面”,即基本面、政策面、消息面、资金面和技术面。

一、第一碗根本之面——基本面

宏观经济基本面是债市分析的起点,它驱动着债市的根本性、全局性因素,是分析债市首先上桌的“第一碗面”,它不仅深刻影响着债券的价格和收益率,还在相当大程度上决定着债券市场的长期趋势。

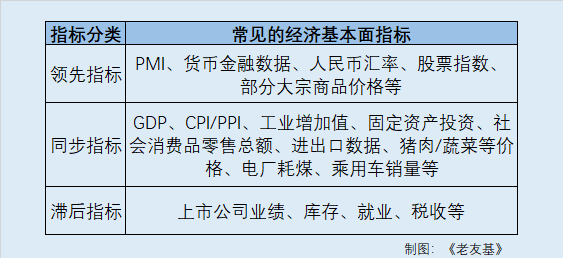

宏观经济基本面涉及众多数据和知识点,一般可以从领先、同步、滞后三类指标做初步观察,品味数据反映的综合信息,判断经济周期所处的大致阶段(如萧条、复苏、繁荣、衰退),以及未来大概率的演进方向。

对于债券投资而言,可以进一步化繁为简,挑出其中比较重要的因素。比如,利率是观察债市的重要支点,其直接影响债券的定价。结合上述的基本面指标来看,当信息综合反映经济逐步扩张阶段,市场要求的投资回报率就有可能会升高,而在市场利率上升时,债券收益率会跟随上行,价格下跌;当信息综合反映经济逐步进入收缩阶段时,市场要求的投资回报率会降低,市场利率下降,债券收益率下行,价格上涨。这就是大家常听到的“经济走弱买债券”的道理。

如同不同佐料的提味增香效果有强有弱,不同的指标对债券市场的影响程度也会不同。债市对部分指标的敏感度相对较高,如GDP、通胀率、汇率等;对部分指标敏感度相对偏低,如就业率等。

经济基本面的变化对债市的影响重要且复杂,在具体实践中,投资者对经济周期的划分、不同阶段重要驱动因素、重要指标的走向判断等也常大相径庭,很难“入口即化”般简单地达成一致。能否拥有超额的认知,获得超额回报,就要考验“细嚼慢咽”的研究实力了。

二、第二碗调味之面——政策面

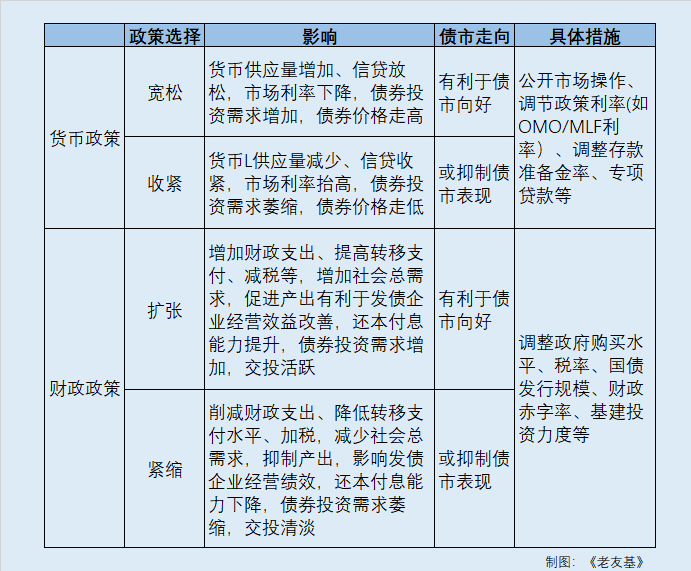

第二碗“政策面”浓郁香厚,配菜丰富。不同的经济基本面条件下,国家财政政策、货币政策、产业政策、外贸政策,乃至人口政策等政策都会做出相应调整。不同的政策根据不同目标取向(如稳增长或是抗通胀),着眼短、中、长期,促进经济发展,以求熨平周期波动。尤其是在一些关键阶段,政策组合更是“菜码丰富”,力度“劲道”。

政策的变化对债市会产生比较明显的阶段性影响。下面以大家常能听到的货币政策和财政政策为例:

政策对债市的影响是动态、多维、立体的,而不是静态、单向、平面的,不同经济环境下,各类政策交织协同发挥作用,可能摆出的组合选项也多种多样,力度强弱不同且会适时切换(如“紧信用+宽货币+宽财政”、“宽信用+宽货币+宽财政”等等)。

可想而知,政策面对债市产生实际影响,远比以上表格中所呈现的过程复杂,如同炸酱面上桌时,各式菜码、炸酱,似乎每样儿看起来都一清二楚,但是好不好吃,对市场到底影响几何,要待拌匀后细细品味才能见分晓。

三、第三碗鲜亮之面——资金面

第三碗资金面色泽红亮,鲜辣突出,口味犀利。债券市场对资金面的变化往往更加敏感,一有风吹草动就会迅速、直接地做出反应。简单而言,投资者手里有资金,有能力多买债券,有利于债市的行情向好,反之买盘没钱,债市也大概率难有行情。

我们常说,上述“第一碗面”(基本面)更多的是影响长端的债券收益率,而资金面对短端收益率的影响更为直接。从历史上看,资金面环境的变化同债市牛熊切换也有较高的相关性,尤其当银根大幅放松/收紧,资金利率随之明显降低/升高时,债市会发生方向性的变化。例如,2013年和2016年,货币政策边际收紧叠加金融监管,出现了资金面紧张情况,导致债市转熊并持续调整。

需要指出的是,资金面很大程度上和货币政策紧密关联,因为央行是市场流动性的源头。可以说,资金面对债市的“辣味”够不够足,掌控力主要来自央行。

普通投资者日常可以通过观察DR007(银行间7天存款类金融机构间的债券回购利率)和R007(银行间7天质押式回购利率)等指标起落,及时跟踪了解资金面的松紧状态。

四、第四碗齐整之面——供需面

第四碗供需面排列整齐、汤头鲜香。债券的主要供给者(发行方)是政府、中央银行、商业银行、企业;需求方(投资者)主要是中央银行、政府、商业银行、企业和个人,供需双方相遇在债券市场,完成交易。一般来说,债市也遵从市场化定价规律,供大于求时,价格下跌,供不应求时,价格上涨。在这个过程中,信用评级体系进一步提高了市场的透明度。

较为直接影响债市供求关系、进而影响债市定价的主要因素有:债券的发行、流通环境以及信用评级、甚至股票市场走势等。

以企业债为例,一般来说,发债企业经营稳健、负债率低、偿债能力强,违约风险低,主体信用评级等级高,有助于提升债券需求量、降低发行利率,自然企业也会更倾向于通过发债融资,进而增加债券供给;在二级市场,如果债券信用评级被下调、引发抛售,就可能出现供需失衡,价格下跌。

另外,如果债市流动性好、市场风险对冲工具丰富,或者股票市场同期表现低迷等,也可能会增加债市需求总量,有助于推升债券价格走高。

五、第五碗酸甜之面——情绪面

第五碗情绪之面有酸有甜,酸爽清冽,回甘悠长。情绪面对债市的影响,持续时间不长,来去匆匆,难以改变长期趋势,但可能会放大债市波动。在发生某些特殊风险事件时,猝不及防的预期差会导致悲观情绪溢出扩散,引发市场恐慌和过度反应,甚至负反馈导致流动性紧张。这股对味蕾的酸凉冲击,常常会让人记忆深刻,久久无法释怀。

情绪面与以上的“四碗面”相伴而生,特别是在资金面、供需面发生短期变化时,其影响力会更强,常让投资者更加措手不及。近年来,当发生AAA评级企业债“暴雷”违约、理财产品大额集中赎回致流动性承压等事件时,都出现过阶段性的情绪宣泄,进而放大债市波动。

当然,历史经验也反复证明,情绪因素带来的过度反应一般是暂时的,时间有助于熨平非理性的波动。对于着眼长期投资的普通投资者(可通过债券基金参与债券市场)而言,最终还是要回归决定债市中长期走势的主要因素,避免随市场情绪起落追涨杀跌,这样才有望在中长期的投资中获得合意的投资回报。