《金基研》南国/作者 杨起超 时风/编审

近年来,受益于国家产业政策的支持、全球汽车零部件产业向亚太地区快速转移、汽车零部件的国产化替代趋势逐步形成、新能源汽车产业高质量发展,国内汽车冲压零部件行业面临良好的发展机遇。作为是一家专注于汽车冲压零部件及相关模具的开发、生产与销售的企业,滁州多利汽车科技股份有限公司(以下简称“多利科技”)的主要产品为汽车冲压零部件和冲压模具,其在国内汽车冲压零部件及冲压模具领域持续保持市场竞争优势。

在业绩上,多利科技近年来营收净利润均稳步增长,且“造血”能力强劲。同时,多利科技加权平均ROE“领跑”同行,盈利能力突出。深耕汽车冲压零部件十余载,多利科技具备不俗的模具设计开发能力、自动化生产能力、同步开发创新能力和整体配套方案设计及制造能力,能够满足整车制造商不同阶段的开发要求。多利科技赖以生存的核心竞争力是不断提高技术研发能力以保持高水准的产品质量及生产效率。凭借稳定的产品质量和完善的售后服务,多利科技已获得行业内众多知名企业的认可,积累了大量的优质客户资源。

一、营收净利稳步增长“造血”能力强劲,ROE“领跑”同行盈利能力突出

作为一家专注于汽车冲压零部件及相关模具的开发、生产与销售的企业,多利科技主要产品为汽车冲压零部件和冲压模具。

近年来,多利科技业绩持续向好,体现了其优异的成长性。

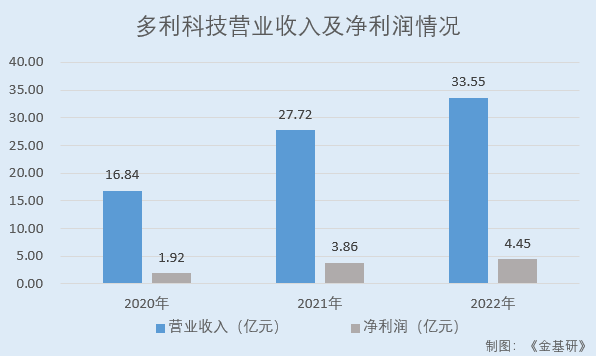

据招股书,2020-2022年,多利科技营业收入分别为16.84亿元、27.72亿元、33.55亿元,年均复合增长率达41.13%;净利润分别为1.92亿元、3.86亿元、4.45亿元,年均复合增长率达52.29%。

需要说明的是,多利科技财务报告审计截止日为2022年6月30日,其2022年财务信息经中汇会计师审阅(下同),并出具了审阅报告。

与此同时,多利科技近年来的经营活动现金流量净额持续超过2亿元,其“造血”能力强劲。

据招股书,2020-2022年,多利科技经营活动产生的现金流量净额分别为2.93亿元、2.07亿元、2.84亿元。

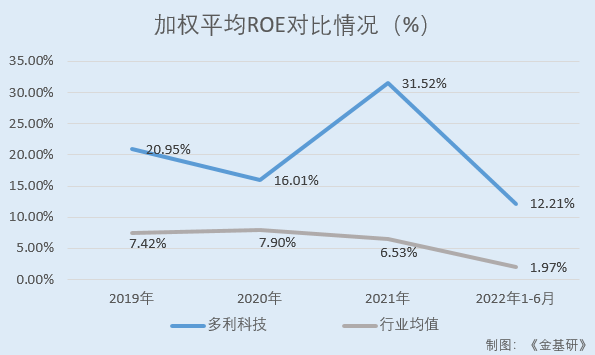

从净资产收益率看,近年来多利科技的加权平均ROE“领跑”同行业可比公司,盈利能力突出。

据东方财富choice数据,2019-2021年及2022年1-6月,多利科技的加权平均ROE分别为20.95%、16.01%、31.52%、12.21%。

同期,多利科技同行业可比公司浙江长华汽车零部件股份有限公司(以下简称“长华股份”)的加权平均ROE分别为15.69%、12.72%、7.87%、1.26%;江苏博俊工业科技股份有限公司(以下简称“博俊科技”)的加权平均ROE分别为14.35%、13.21%、9.28%、3.95%;华达汽车科技股份有限公司(以下简称“华达科技”)的加权平均ROE分别为5.96%、8.42%、12.36%、4.43%;祥鑫科技股份有限公司(以下简称“祥鑫科技”)的加权平均ROE分别为15.59%、9.67%、3.41%、3.97%;无锡市振华汽车部件股份有限公司(以下简称“无锡振华”)的加权平均ROE分别为10.51%、9.48%、6.22%、0.88%;长春英利汽车工业股份有限公司(以下简称“英利汽车”)的加权平均ROE分别为5.01%、5.22%、4.26%、-1.32%;苏州金鸿顺汽车部件股份有限公司(以下简称“金鸿顺”)的加权平均ROE分别为-8.23%、0.73%、1.83%、-0.18%;上海联明机械股份有限公司(以下简称“联明股份”)的加权平均ROE分别为6.50%、7.28%、10.20%、2.60%;合肥常青机械股份有限公司(以下简称“常青股份”)的加权平均ROE分别为1.44%、4.34%、3.33%、2.18%。

经金基研计算,2019-2021年及2022年1-6月,上述9家多利科技同行业可比公司的加权平均ROE均值分别为7.42%、7.90%、6.53%、1.97%。

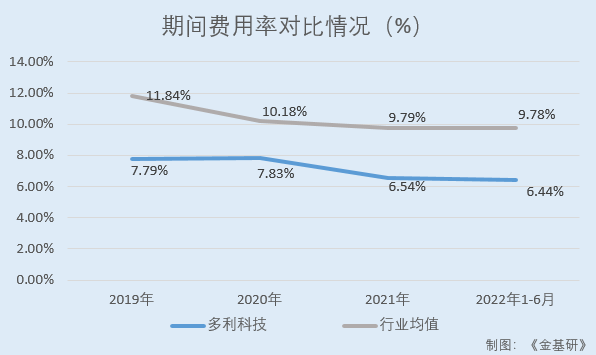

另一方面,近年来,多利科技的期间费用率低于行业均值,内部管控能力优秀。

据东方财富choice数据,2019-2021年及2022年1-6月,多利科技的期间费用率分别为7.79%、7.83%、6.54%、6.44%。同期,多利科技同行业可比公司长华股份、博俊科技、华达科技、祥鑫科技、无锡振华、英利汽车、金鸿顺、联明股份、常青股份的期间费用率均值分别为11.84%、10.18%、9.79%、9.78%。

可见,近年来多利科技营业收入、净利润稳步增长,且“造血”能力强劲。同时,多利科技的加权平均ROE“领跑”同行,盈利能力突出。此外,多利科技期间费用率低于行业均值,内部管控能力优秀。

二、坐拥优质客户资源,紧贴产业集群布局提升客户满意度

对于汽车零部件企业来说,与整车厂商建立长期稳定的合作关系是企业生存和发展的关键。作为国内较早从事并持续专注于汽车冲压零部件生产的企业之一,多利科技凭借稳定的产品质量和完善的售后服务,已获得行业内众多知名企业的认可。目前,多利科技已与上汽大众、上汽通用、上汽乘用车、上汽大通、一汽大众等多家传统汽车整车厂商建立了稳定的合作关系。

随着全球新能源汽车的快速发展,多利科技在现有燃油整车制造商稳定配套合作的基础上,积极拓展布局新能源整车客户,并进入了特斯拉、理想汽车、蔚来汽车、零跑汽车和华人运通等知名新能源整车制造商的合格供应商。

其中,2020年多利科技前五大客户中新增特斯拉,2021及2022年1-6月,多利科技对特斯拉的销售收入分别为10.15亿元、6.15亿元,占营业收入的比重分别为36.61%、44.56%,合作规模快速扩大。

目前,多利科技是上汽大众、上汽通用、上汽乘用车、上汽大通、一汽大众、特斯拉、理想汽车、蔚来汽车、零跑汽车、华人运通等知名整车制造商的一级供应商。

除整车厂商外,多利科技还是新朋股份、上海同舟、上海安莱德、华域车身、上海汇众等汽车零部件制造商的配套合作伙伴。

值得一提的是,多利科技与上述优质客户均保持了长期稳定的合作关系。截至2023年2月6日,多利科技与上汽大众、上海同舟合作已超过20年,与上汽通用、一汽大众、上海汇众、新朋股份等客户合作10年以上。

在长期的合作过程中,多利科技能够满足各类整车厂商对供应商的严格要求,积累了大量的客户资源,实现了品牌效应,为其良好的业绩提供了支撑,有利于进一步拓展新客户以及进入其他整车制造商的供应商名录。

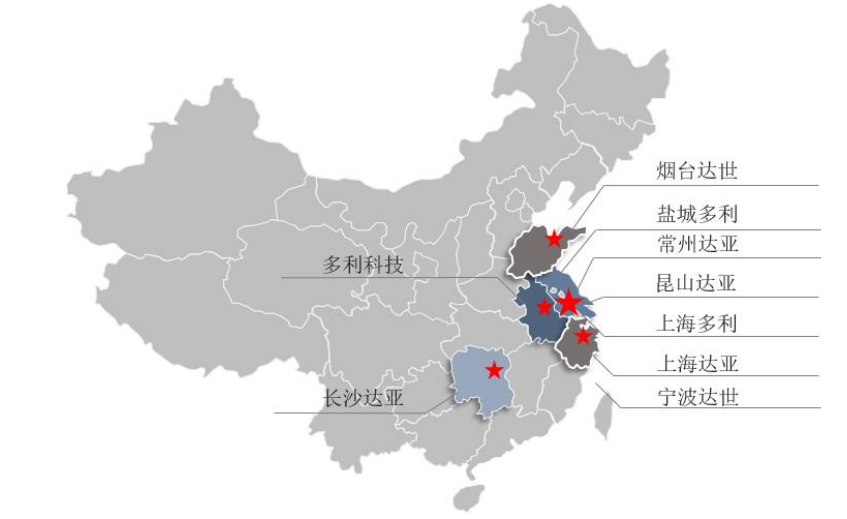

伴随着国内汽车工业的快速发展和整车制造商在全国生产基地的布局,多利科技出于与客户同步开发、向客户及时供货并最大限度降低产品运输成本等考虑,采取紧贴汽车产业集群建立生产基地的战略,先后在上海安亭、江苏昆山、安徽滁州、山东烟台、浙江宁波、湖南长沙、江苏常州、上海临港、江苏盐城、浙江杭州和安徽六安进行配套布点。

良好的区域布局有利于多利科技及时获得主机厂反馈并快速响应需求,保证交付的及时性以及产品质量的稳定性,有效提升客户满意度,进一步增强其产品的市场竞争力。

简言之,多利科技拥有优质的客户资源且双方合作关系稳定。同时,多利科技采取紧贴汽车产业集群建立生产基地的战略,通过良好的区域布局有效提升客户满意度。

三、产品结构多样化且质量优异,获行业内知名客户认证及奖项肯定

作为集生产模具、检具开发制造、大中小型冲压零部件、总成焊接拼装一体的汽车零部件生产制造商,多利科技的产品种类丰富且具有协同效应。

从产品分类来看,多利科技主要产品为汽车冲压零部件和冲压模具。其中汽车冲压零部件主要为白车身冲压件,汽车冲压模具主要用于配套生产汽车冲压零部件。

据招股书,报告期内,多利科技生产并销售的冲压零部件合计3,000余种。

从车型分类来看,多利科技主要产品配套的车型包括上汽大众的朗逸、途观、POLO、明锐、凌度、帕萨特、桑塔纳;上汽大众斯柯达的速派、昕锐、柯迪亚克;上汽通用别克的GL8、君威、君越、新英朗、威朗、昂科威;雪佛兰的科沃兹、迈锐宝;凯迪拉克的XT5、CT4/5、ATS;上汽荣威的RX5/eRX5、RX3、i6/ei6、i5/ei5;上汽名爵的锐腾、ZS/EZS、MG6、HS;上汽大通的G50、V90;一汽大众的速腾/宝来;特斯拉Model 3、Model Y;理想ONE;蔚来ES6、EC6、ES7、ET5;零跑汽车T03、S01;华人运通高合HiPhi X;天际汽车ME 7等。

在快速变化的市场环境下,丰富且优质的产品结构为多利科技业绩提供保证的同时,还能增强其抵抗风险的能力。

多年来,多利科技始终把产品质量放在第一位,坚持以质量求生存,以质量求发展的理念,建立了产品设计开发、供应商管理与采购、生产、仓储、发货、售后等全方位的产品质量管理体系,致力于产品质量零缺陷。

随着业务规模的扩大,多利科技逐步引入ERP业务管理系统、SCM系统、条码系统、MES系统等信息管理系统,推进全面覆盖采购、生产、仓储、物流、财务等各部门的信息化管理,实现全环节的实时信息共享,提高了沟通效率,为控制产品成本、保障产品质量提供支持。

目前,多利科技已获得IATF16949:2016质量管理体系认证、ISO14001:2015环境管理体系认证和OHSAS18001:2007/ISO45001:2018职业健康安全管理体系认证等行业认证。

同时,为了提高汽车冲压和焊接总成件高质量的工艺技术水平和大规模的生产能力,多利科技从多家装备制造业的龙头企业引进国内外先进生产设备和实验设备。目前,多利科技拥有机器人柔性自动冲压生产线、多工位级进模自动冲压线、机器人焊接生产线、全自动蓝光扫描设备等先进生产设备,保证了其汽车车身冲压总成零部件产品的一致性、稳定性和生产效率。

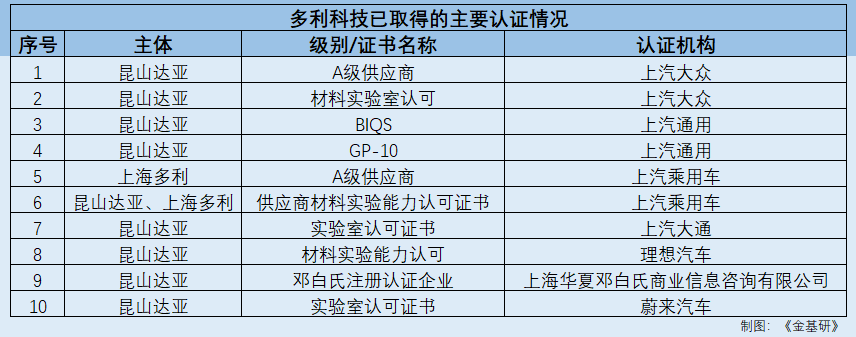

此外,多利科技通过了上汽通用BIQS、上汽大众Formel-Q等客户的质量过程审核,连续数年在上汽大众、上汽乘用车质量能力过程审核中被评级为A级。截至2023年2月6日,多利科技已经获得了上汽大众、上汽通用、上汽乘用车、上汽大通、理想汽车、蔚来汽车等整车制造商的相关认证。

一路走来,多利科技下属全资子公司昆山达亚荣获上汽通用“质量体系推进奖”、“2019年度优秀供应商技术创领奖”、“2020年度优秀供应商质量创领奖”和“卓越供应商”,荣获2020年度和2021年度“蔚来质量卓越合作伙伴”、“理想汽车全球合作伙伴大会合作共赢奖”和“零跑汽车合作伙伴大会零跑质量奖”;多利科技下属全资子公司烟台达世2017-2020年连续4年在上汽通用东岳汽车有限公司供应商表彰大会上荣获“铜伙伴奖”。

综上,多利科技产品结构丰富且优质,主要产品所配套的车型众多。同时,多利科技严把产品质量关,获得国内外知名客户的相关认证和奖项肯定。

四、重创新研发投入逐年上涨,先进模具开发能力及冲压焊接技术构筑研发优势

自成立以来,多利科技一直高度重视技术研发和产品创新,通过自身多年以来持续的技术研发投入、工艺改进、生产实践等方式,积累了大量的技术工艺经验,形成先进的模具开发能力和冲压焊接技术,具有国内行业领先的技术研发优势。

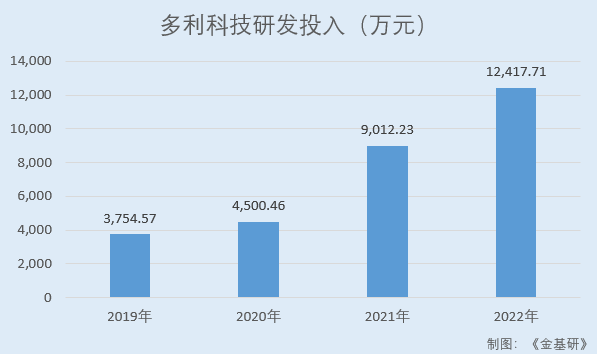

近年来,多利科技研发投入呈逐年增长趋势。2019-2022年,多利科技研发投入分别为3,754.57万元、4,500.46万元、9,012.23万元、12,417.71万元,年均复合增长率达48.99%。

在模具开发方面,汽车冲压件模具是汽车车身生产的重要工艺装备,具有尺寸大、型面复杂、精度要求高等特点,属于技术密集型产品,是汽车换型的主要制约因素。

目前,多利科技已形成从前期工艺流程设计分析、冲压工艺模拟分析到后期的模具设计制造的完整技术工艺。多利科技在冲压模具设计、开发、制造等核心技术上取得了多项专利,可以在高精度、高强度、超高强度方面实现单冲模、多工位模和级进模的开发设计、制造加工、销售和服务一体化。

同时,多利科技还具备不俗的整车新车型前期同步开发能力,以专业的工艺分析团队先后为上汽乘用车、理想汽车等整车制造商提供零部件定点前的分析支持以及同步工程支持。

此外,多利科技在模具设计与开发过程中使用Autoform、Dynaform成型分析软件、材料拉力试验机、UG、CATIA软件、Sinova Tion软件、PDM Team Center软件、德国MATEC五轴加工中心、德国ATOS三维扫描仪(蓝光扫描)、德国通快Trumpf高精度激光切割机等多种软件及设备提高产品质量。

在冲压技术方面,多利科技解决了超高强度钢材在冷冲压过程中易回弹的问题,提高了产品尺寸精度和合格率,降低了生产成本。

在焊接技术方面,除传统的钢板连接外,多利科技在钢-铝连接、铝板连接、铸铝件连接、挤压铝连接等轻量化材料连接方面均积累了丰富的技术实践经验,可应用于轻量化车型的生产。

截至2023年2月6日,多利科技及其子公司共获得133项专利权,其中发明专利27项。

多年来,多利科技持续将技术研发优势转化为产品优势,部分产品被江苏省科学技术厅认定为高新技术产品,包括:汽车前地板尾部加强板安全结构件、汽车前围上板功能结构件、Skoda Yeti高强度低变形量汽车后纵深安全结构件、Octavia NF耐冲击抗形变汽车前窗框功能结构件和Octavia NF高抗扭汽车座椅支撑板总成。

总的来说,多利科技重视技术研发,持续加大研发投入,形成先进的模具开发能力和冲压焊接技术,具有国内行业领先的技术研发优势。

五、产能利用率趋于饱和状态,募资扩产提升核心竞争力

随着业务规模的不断扩大,多利科技汽车冲压零部件的原有产能已经不能充分满足其相关业务的发展需要,产能的瓶颈已经成为制约多利科技该业务发展的主要因素之一。

据招股书,2019-2021年及2022年1-6月,多利科技冲压零部件业务的产能利用率分别为98.13%、93.30%、126.88%、106.48%,总体产能利用率趋于饱和状态。

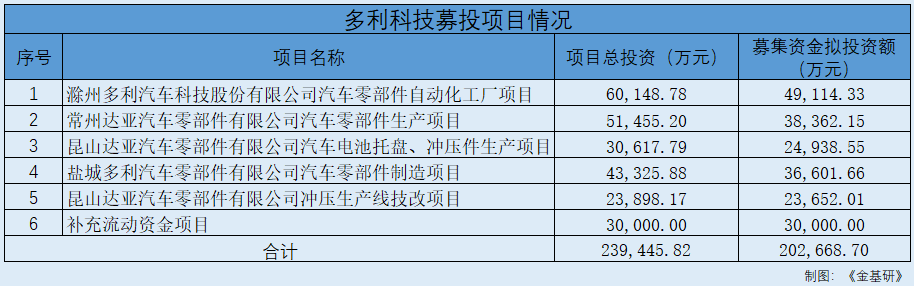

此番上市,多利科技拟募集资金20.27亿元分别投资“滁州多利汽车科技股份有限公司汽车零部件自动化工厂项目”、“常州达亚汽车零部件有限公司汽车零部件生产项目”、“昆山达亚汽车零部件有限公司汽车电池托盘、冲压件生产项目”、“盐城多利汽车零部件有限公司汽车零部件制造项目”、“昆山达亚汽车零部件有限公司冲压生产线技改项目”及“补充流动资金项目”。

本次募集资金拟投资项目是在多利科技主营业务基础上进行的生产优化、产能扩充及资金补充,有利于其扩张在冲压零部件业务的产能,增强市场开发及业务拓展能力,进一步提升多利科技的市场占有率和行业知名度。同时,多利科技通过募集资金来实施流动资金项目,将有效缓解其产能快速增长过程中的资金压力,以保障业务健康稳定的发展。

其中,“滁州多利汽车科技股份有限公司汽车零部件自动化工厂项目”总投资6.01亿元,拟使用募集资金4.91亿元。该项目覆盖的地区包括南京、仪征、合肥及其周边汽车工业市场,主要为上汽大众南京分公司、上汽大众仪征分公司、上汽大通南京分公司、蔚来汽车等现有客户在该等地区的新增产能进行配套。

“常州达亚汽车零部件有限公司汽车零部件生产项目”拟投资总额为5.15亿元,拟投入募集资金4.15亿元。该项目覆盖的地区包括常州、无锡及其周边汽车工业市场,主要为理想汽车、上汽大通无锡分公司在该等地区的新增产能进行配套。

“昆山达亚汽车零部件有限公司汽车电池托盘、冲压件生产项目”拟投资总额为3.06亿元,拟使用募集资金投入2.49亿元。该项目覆盖的地区包括上海安亭、上海临港及其周边汽车工业市场,主要为上汽大众、上汽通用、上汽乘用车和特斯拉在该等地区的新增产能进行配套。

“盐城多利汽车零部件有限公司汽车零部件制造项目” 拟投资总额为4.33亿元,拟使用募集资金投入3.66亿元。该项目覆盖的地区包括江苏盐城、江苏南京及其周边汽车工业市场,主要为华人运通、上汽大众和上汽乘用车在该等地区的新增产能进行配套。

“昆山达亚汽车零部件有限公司冲压生产线技改项目” 拟投资总额为2.39亿元,拟使用募集资金投入2.37亿元。该项目覆盖的地区包括上海安亭、上海临港、江苏常州及其周边汽车工业市场,主要为上汽大众、上汽通用、上汽乘用车、特斯拉和理想汽车在该等地区的新增产能进行配套。

上述项目的实施将有助于巩固多利科技核心产品的市场竞争地位、进一步完善其产品体系从而进一步提升多利科技的整体竞争能力。

未来,多利科技将凭借技术研发优势,整合市场、技术、人员、资本等各类资源,多层次、全方位提升其持续发展能力,并通过募投项目的实施,强化核心竞争力,进一步巩固自身的竞争优势。