《金基研》森海/作者 杨起超 时风/编审

近年来,浙江亚光科技股份有限公司(以下简称“亚光股份”)抓住医药、化工、环保、锂离子电池等下游新兴产业快速发展的战略机遇,实现经营规模的快速扩张。业绩方面,亚光股份营业收入和净利润均持续增长,经营状况良好。与此同时,亚光股份加权平均净资产收益率“领跑”同行业可比公司,盈利能力突出。

在制药装备领域,亚光股份是专业的胶塞/铝盖清洗机和过滤洗涤干燥机设备制造商,自主研发的药用过滤洗涤干燥机排名居首;在节能环保设备领域,亚光股份研发的双级蒸汽离心压缩机在中药MVR浓缩领域的应用填补了国内空白。亚光股份产品凭借着“质量好,价格优”的优势已在行业内形成不俗的品牌知名度和客户认可度,积累了优质的客户资源,国际市场逐步打开。此外,亚光股份产能趋于饱和,拟募集资金进一步扩大产能,满足业务发展需要,其未来发展值得期待。

一、下游产业持续健康发展,市场需求增长行业前景广阔

需先了解的是,亚光股份主要从事制药装备、蒸汽压缩机及MVR系统的研发、设计、制造及销售,其目前产品主要服务于制药、环保、化工、新能源等行业。

在制药领域,随着世界经济的发展、人口总量的增长、社会老龄化程度的提高,全球药品需求整体呈上升趋势,带动医药制造市场规模增长。

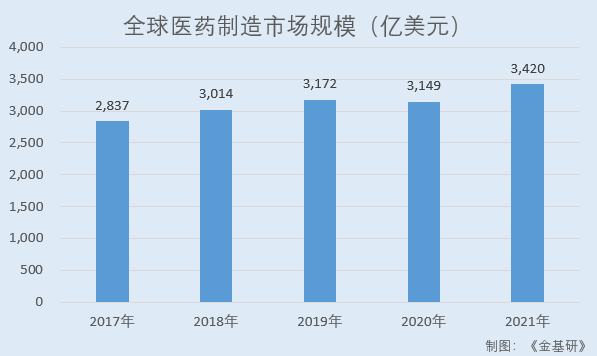

据弗若斯特沙利文数据,2017-2021年,全球医药制造市场规模分别为2,837亿美元、3,014亿美元、3,172亿美元、3,149亿美元、3,420亿美元。预计2023年增长至3,666亿美元。

近年来,为寻求高效率低成本的生产方式,许多跨国药企进行战略调整,将内部资源集中于前期研发等具有比较优势的产业链环节,向CMO/CDMO企业寻求制药业务的外包服务支持。全球CMO/CDMO行业的高速发展,为制药装备带来巨大的需求空间。

据前瞻产业研究院数据,2016-2020年,全球医药制造CMO/CDMO市场规模分别为563亿美元、628亿美元、705亿美元、798亿美元、907亿美元。

与此同时,国内制药企业发展迅速,2018年全球排名TOP50的制药企业中尚无国内企业。2022年位列全球制药企业排名TOP50的国内制药企业数量已达4家。新兴医药市场的快速发展,带动制药装备需求的快速提升。

在上述趋势下,国内已经成为全球最大药品原材料生产及出口国家,并逐渐向生产和出口药品制剂的国家转型,这为国内制药装备行业带来了巨大的想象空间。

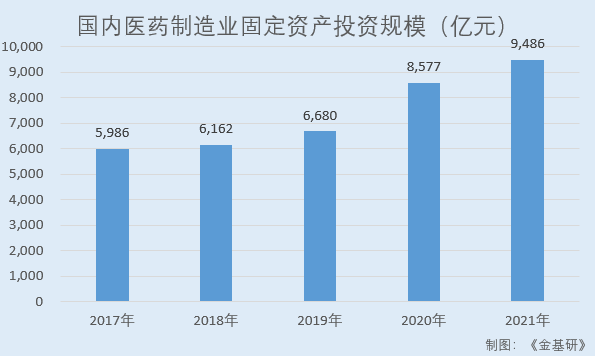

据国家统计局数据,2017-2021年,国内医药制造业固定资产投资规模分别为5,986亿元、6,162亿元、6,680亿元、8,577亿元、9,486亿元,复合增长率为12.20%。

在环保领域,近几年来,国内工业经济的持续高速发展加大了工业用水的需求,从而也产生了大量工业废水。为应对环境污染的严峻局面,国家加大了工业废水的处理力度,工业废水处理行业具有广阔的市场需求。MVR蒸发设备因其显著的节能性,在工业生产流程后端的废水废气处理、废水重复利用等环节得到大量的推广。

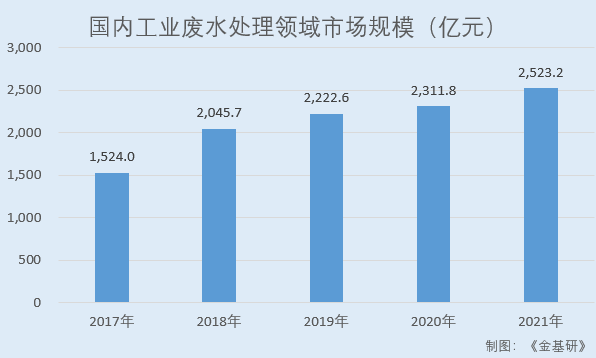

据共研网数据,2017-2021年,国内工业废水处理领域市场规模分别为1,524.0亿元、2,045.7亿元、2,222.6亿元、2,311.8亿元、2,523.2亿元,复合增长率为13.43%。预计2025年达5,341.1亿元。

在化工领域,节能降耗是大势所趋。在化工生产中,未来将会有越来越多的企业采用MVR技术作为新建厂区或技术改造的主要方向,发展前景广阔。

在新能源领域,MVR蒸发系统作为锂离子电池原材料生产的重要设备,与锂离子电池的需求密切相关。

目前,锂离子电池以其能量密度高、工作电压高、无记忆效应、循环寿命长、无重金属污染等独特优势,广泛应用于3C产品、新能源汽车和储能领域,并逐步替代铅酸等传统电池。在下游市场逐年增长的影响下,锂离子电池行业正处于一个快速发展阶段。

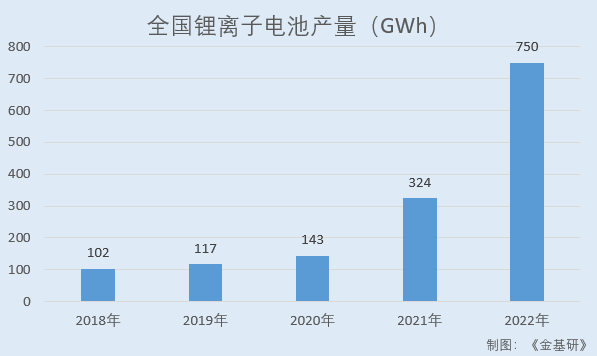

据高工产业研究院(GGII)及工信部数据,2018-2022年,全国锂离子电池产量分别为102GWh、117GWh、143GWh、324GWh、750GWh。其中,2022年全国锂离子电池产量同比增长超过130%。

锂电池行业的爆发式增长,将进一步带动MVR等生产设备需求的增加。

综上,国内医药制造行业稳步发展,为国内制药装备行业带来巨大的想象空间。同时,在环保监管趋严、“双碳”目标提出、锂电池产业高速增长的背景下,MVR行业发展前景广阔。

二、营收净利均呈增长趋势,ROE“领跑”同行盈利能力突出

受益于下游制药、环保、新能源等行业良好的发展态势,亚光股份近年来营业收入及净利润均实现快速增长,业绩“亮眼”。

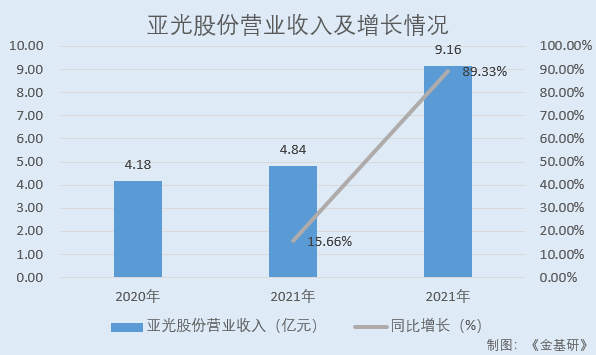

据招股书,2020-2022年,亚光股份的营业收入分别为4.18亿元、4.84亿元、9.16亿元,2021-2022年分别同比增长15.66%、89.33%。

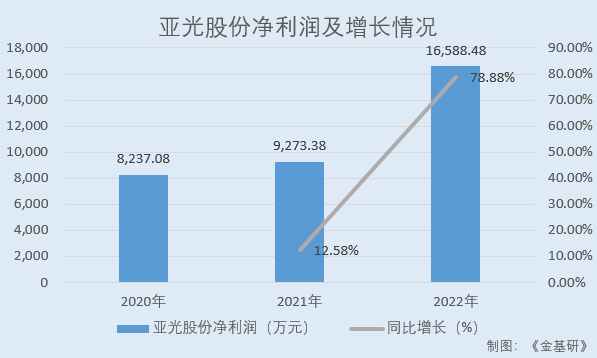

同期,亚光股份的净利润分别为8,237.08万元、9,273.38万元、16,588.48万元,2021-2022年分别同比增长12.58%、78.88%。

2023年1-3月,亚光股份预计营业收入2.45亿元-2.99亿元,同比增长63.06%-99.30%;扣除非经常性损益后归属于母公司所有者的净利润3,442.58-4,207.60万元,同比增长61.67%-97.60%。

与此同时,近年来亚光股份净资产收益率“领跑”同行业可比公司,盈利能力突出。

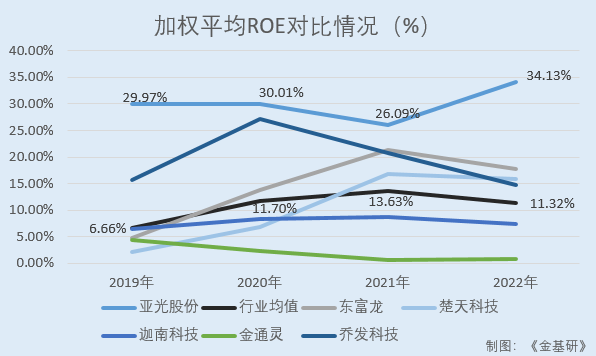

据东方财富choice数据,2019-2022年,亚光股份加权平均ROE分别为29.97%、30.01%、26.09%、34.13%。

同期,亚光股份同行业可比公司东富龙科技集团股份有限公司(以下简称“东富龙”)的加权平均ROE分别为4.72%、13.79%、21.32%、17.80%;楚天科技股份有限公司(以下简称“楚天科技”)的加权平均ROE分别为2.05%、6.83%、16.86%、15.80%;浙江迦南科技股份有限公司(以下简称“迦南科技”)的加权平均ROE分别为6.54%、8.40%、8.66%、7.34%;金通灵科技集团股份有限公司(以下简称“金通灵”)的加权平均ROE分别为4.38%、2.39%、0.62%、0.88%;苏州乔发环保科技股份有限公司(以下简称“乔发科技”)的加权平均ROE分别为15.63%、27.10%、20.69%、14.80%。

需要说明的是,因上述五家亚光股份同行业可比公司2022年年报尚未披露,故2022年财务数据系年化所得。经金基研计算,2019-2022年,上述五家亚光股份同行业可比公司的加权平均ROE均值分别为6.66%、11.70%、13.63%、11.32%。

另一方面,亚光股份近年来的期间费用率逐年下降,内部管控能力不断增强。

据招股书,2020-2022年,亚光股份期间费用率分别为19.80%、19.52%、14.57%。

总的来说,亚光股份近年来营业收入和净利润均持续增长,加权平均净资产收益率“领跑”同行业,期间费用率逐年下降,经营状况良好,盈利能力不断增强。

三、客户资源优势显著,销售网络覆盖全国外销占比逐年走高

经过多年的经营,亚光股份已积累了大量优质的客户资源。

在制药装备领域,亚光股份已覆盖国内众多知名制药企业,包括华海药业、凯莱英、合全药业、齐鲁制药、新时代药业、贝达药业、华熙生物、石药集团、江苏豪森、东北制药、甘李药业、正大天晴、海正药业、国药集团、恒瑞医药等,并已实现对乌克兰、印度、俄罗斯等国家的出口销售。

在节能环保设备领域,亚光股份的MVR系统在新能源、环保、中药行业的应用案例丰富。

在新材料、节能环保领域内,亚光股份主要客户包括湖南邦普循环科技有限公司、韶关中弘、格林美、天宜锂业、江西东鹏、飞宇新能源等国内知名企业;在中药领域,亚光股份主要客户包括鲁南制药、齐鲁制药、扬子江药业、羚锐制药、华润三九等。在国际市场,亚光股份的主要客户包括锂业巨头Albemarle Lithium Pty Ltd、USTYURT SODIUM SULFATE LLC、Tecnologia Aplicada a Procesos Industriales S.A de C.V等。

根据2022年12月(第39届)全国医药工业信息年会发布的“2021年度中国医药工业百强榜”,亚光股份的产品销售已覆盖其中的近70家,客户资源优势显著。

值得一提的是,亚光股份生产的制药装备及MVR系统主要为定制化装备,客户为保证产品质量和节能效率,对上游设备供应商的选择相当慎重,若合作良好一般不会轻易更换。因此,亚光股份基于与大部分客户的长期稳定合作关系,形成了强大的市场壁垒,客户重复购买率高,形成其与客户共同成长的良性循环。

在国内,亚光股份已建立了面向全国的销售网络。亚光股份各个细分区域销售人员及时跟踪现有客户需求,同时挖掘潜在客户,与售后团队紧密配合,共同为客户提供全方位优质服务。

作为定制化设备,产品售后服务对客户至关重要。亚光股份单独设置售后服务部门,配备专业的售后团队开展售后服务工作。亚光股份的售后人员拥有专业技术背景,对亚光股份设备的设计原理及参数结构十分熟悉,往往能够快速排查故障原因,并提出有效解决方案,因此售后服务获得客户的普遍好评。

通过全面覆盖和细致服务,亚光股份与全国各地的客户建立起紧密的合作关系,为其持续获取客户青睐奠定了坚实基础。

针对国际市场,亚光股份设立外贸部,负责开拓海外市场。近年来,亚光股份境外收入大幅增加。

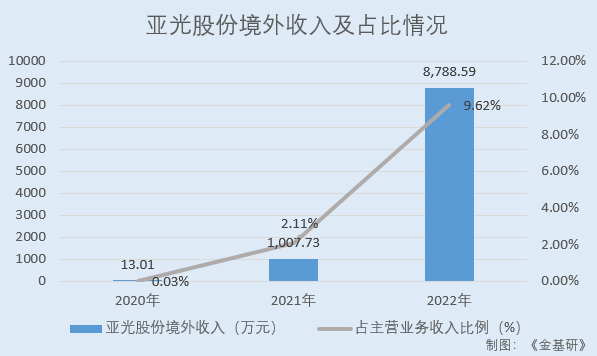

2020-2022年,亚光股份境外收入分别为13.01万元、1,007.73万元、8,788.59万元,占主营业务收入比例分别为0.03%、2.11%、9.62%。

简言之,亚光股份拥有大量优质的客户资源。在国内,亚光股份通过全面覆盖和细致服务与客户建立起紧密的合作关系;此外,亚光股份积极开拓国际市场,境外收入及占比快速增长。

四、药用过滤洗涤干燥机排名居首,双级蒸汽离心压缩机填补国内空白

一直以来,亚光股份注重以研发创新引领企业发展,通过技术赋能打造优势产品。

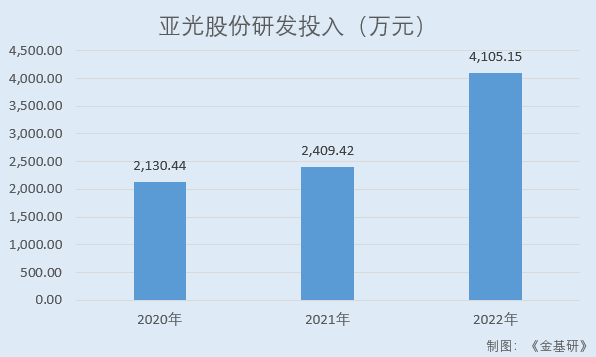

2020-2022年,亚光股份的研发投入总额分别为2,130.44万元、2,409.42万元、4,105.15万元,呈逐年上涨趋势。

目前,亚光股份产品包括制药装备和节能环保设备两大系列。其中,亚光股份主要从事制药装备的研发、设计、生产和销售,子公司乐恒节能专业致力于节能环保设备的研发、设计、制造及销售。

在制药装备领域,亚光股份是专业的胶塞/铝盖清洗机和过滤洗涤干燥机设备制造商。亚光股份先后开发出清洗机固定式象鼻子出料装置,减少了接触式二次污染,大大降低了漏塞率;开发的旋转式、翻转式过滤洗涤干燥机大大提升了原料药的利用率,减少了对环境的污染,降低了客户的生产成本;开发出的超重力精馏设备能够实现有机溶剂的二次提纯和回收利用,减少了设备占地面积及客户投资成本。

2020-2022年,亚光股份制药装备收入分别为2.22亿元、2.17亿元、2.99亿元,整体呈增长趋势。

据中国制药装备行业协会统计,2019年亚光股份生产的药用过滤洗涤干燥机在同类产品中排名第一,药用铝盖与胶塞清洗机在同类产品中排名第二,浙江省内排名第一。亚光股份是过滤洗涤干燥机、胶塞清洗机的国家行业标准起草单位。

在节能环保设备领域,亚光股份持续深化MVR蒸发和叶轮机械及热能回收系统技术,先后研发出齿轮箱离心式蒸汽压缩机MVR系统、侧通道式蒸汽压缩机MVR系统、高速直驱式蒸汽压缩机MVR系统、乙醇蒸汽压缩MVR系统、全自动撬装模块化系统等核心产品,有效解决了客户的多种难题。

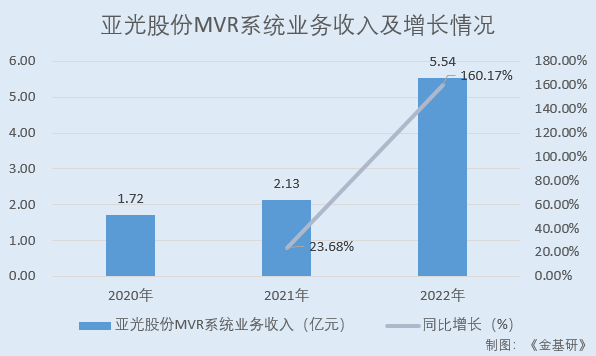

2020-2022年,亚光股份的节能环保设备收入分别为1.91亿元、2.61亿元、6.15亿元。其中,2020-2022年,亚光股份MVR系统业务收入分别为1.72亿元、2.13亿元、5.54亿元,2021-2022年分别同比增长23.68%、160.17%。

值得关注的是,蒸汽压缩机作为MVR系统的核心设备,对加工精度、耐气蚀性、动态密封等技术条件要求苛刻,目前国内的蒸汽压缩机设备主要依赖进口。亚光股份子公司乐恒节能具备蒸汽压缩机独立自主研发设计及制造能力,其研发的高速同步直驱滚动轴承电机驱动的双级蒸汽离心压缩机在中药MVR浓缩领域的应用填补了国内空白。

此外,2017年,乐恒节能研发的《新型机械蒸汽再压缩系统》获得廊坊市科学技术局颁发的科技进步二等奖;2017年,乐恒节能被河北省工业和信息化厅评为河北省“专精特新”中小企业;2019年,乐恒节能被大厂回族自治县委县人民政府授予科技创新贡献奖;2021年,在工信部发布的《国家鼓励发展的重大环保技术装备目录(2020年版)》技术装备支撑单位名单中,乐恒节能作为支撑单位被选入“环境污染防治设备专用零部件”一项中。

可见,亚光股份注重以研发创新引领企业发展,技术赋能产品竞争力,其核心产品技术含量高。近年来,亚光股份制药装备稳步发展,MVR系统业务收入爆发式增长。

五、核心生产设备利用率均超100%,募资扩产满足业务增长需求

随着业务的迅速发展,近年来亚光股份产品订单持续稳定增长,但由于生产设备及场地限制,其现有生产能力已趋近于饱和,很难满足客户日益增长的产品需求。

由于亚光股份主要产品为定制化生产,按照客户的需求进行设计、生产,规格差异大,不存在标准化、大批量的产品生产模式,因此无法统计通常意义的标准化产品产能。但亚光股份的生产设备为通用型设备,可用于生产各项主要产品,因此以其主要生产设备的利用率代为统计产能利用率。

据招股书,2020-2022年,亚光股份制药装备核心生产设备中焊机的生产利用率分别为106%、108%、105%;车床的生产利用率分别为119%、121%、112%;镗床的生产利用率分别为123%、119%、122%;铣床的生产利用率分别为123%、134%、118%;切割机的生产利用率分别为106%、104%、104%。

同期,亚光股份节能环保设备核心生产设备中焊机的生产利用率分别为108%、118%、113%;车床的生产利用率分别为113%、113%、152%;镗床的生产利用率分别为111%、120%、119%;铣床的生产利用率分别为119%、151%、160%;切割机的生产利用率分别为111%、144%、117%。

可见,近年来亚光股份核心生产设备的生产利用率均超100%,其产能处于饱和状态。

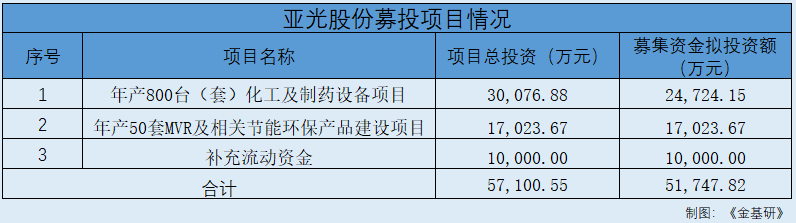

此番上市,亚光股份拟募集资金5.17亿元分别用于年产800台(套)化工及制药设备项目、年产50套MVR及相关节能环保产品建设项目、补充流动资金及偿还银行贷款项目。

其中,年产800台(套)化工及制药设备项目、年产50套MVR及相关节能环保产品建设项目分别是亚光股份现有制药设备和节能环保设备的扩产项目,通过购置先进的生产设备以及原有工艺技术的提升,来扩大现有产能,以满足下游客户的市场需求,保持其在该领域的领先地位。

“年产800台(套)化工及制药设备项目”拟投入募集资金2.47亿元,总投资3.01亿元,建设生产车间及配套场地,引进先进生产设备,扩大亚光股份产品生产能力,提高产品质量和生产效率。

“年产50套MVR及相关节能环保产品建设项目”拟投入募集资金1.70亿元,建成国内领先的生产专业化、操作自动化、管理信息化的MVR系统及配套设备生产线,打造一个技术先进、高效运营的MVR设备生产基地,提升亚光股份在MVR行业的市场竞争力,巩固其在行业内的领先地位。

“补充流动资金及偿还银行贷款项目”拟将募集资金中的3,000.00万元偿还银行贷款,7,000.00万元用于补充营运资金。项目实施后将在一定程度上缓解亚光股份生产经营所需的流动资金压力,提升其偿债能力,优化资本结构,为亚光股份的正常运营以及业务发展规划的顺利实施提供保障。

未来,亚光股份将立足于高端制药装备、节能环保设备巨大的发展空间,加大先进技术装备投入,扩大生产规模,提高制药装备及节能环保设备生产自动化、智能化水平;持续推进技术创新能力建设,加强对新产品、新领域的开拓力度,打造新的利润增长点。