《金基研》 霞路/作者

按发行主体的不同,一般而言,我们可以将债券分为政府债券、金融债券和公司债券。从收益率角度看,公司债券的收益率较高,而国债的收益率较低;从与收益对应的风险的角度看,国债的风险水平则相对较低。另外,各种债券还有不同的存续期限,国债的期限有1年、3年、5年等;而企业债的期限通常较长,以5年、7年居多,且一般带有提前还本条款。

那么,同时持有不同存续期限、不同类型债券的债券型基金,其风险水平应该如何衡量?

一、债券的久期从何而来?要怎么计算?

债券的风险,表现为债券预期收益变动的可能性及变动幅度,各类债券的预期收益率都有可能发生波动,因此,债券投资的风险普遍存在。与债券投资相关的所有风险称为总风险,分类来看,利率风险和信用风险是债券面临的最主要风险。

在投资市场中,债券的久期是债券持有者收回其全部本金和利息的平均时间,它能够被用来衡量债券风险。

在计算上,久期的单位是“年”,其计算与债券的存续期限和票面利率有关,而权重则与每次收回现金流的限制占债券总价值的比重有关。完整的久期计算公式复杂且冗长,而“麦考利久期”的计算则较为简便。麦考利久期的计算简化了不少,虽然它并没有久期的计算那么准确,但足以让投资者快速地计算债券的风险、对比不同债券或债券型基金的久期。

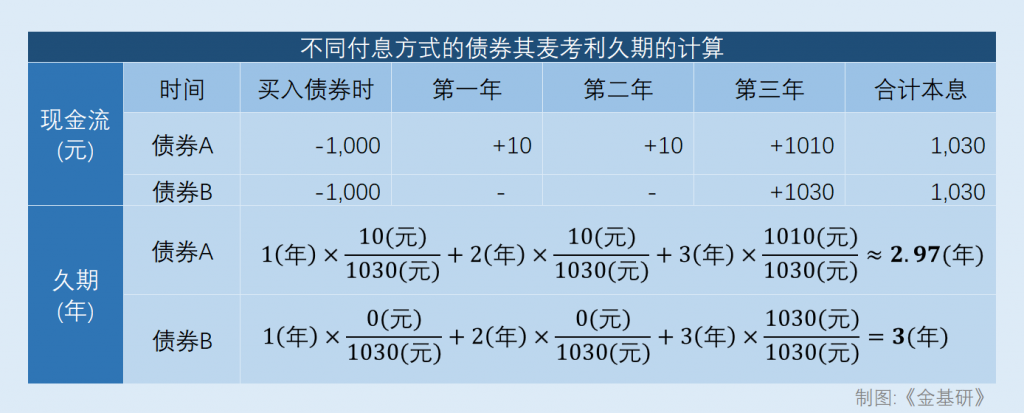

比如,债券A、债券B的面值都是1,000元,期限都是3年,但债券A每年付息1%,而债券B则在到期后一次性还本付息,利率为3%。如果从表面上看,两只债券到期后的收益都是30元(不考虑资金时间价值)。

计算两只债券的麦考利久期后可以发现,债券A的麦考利久期为2.97年,而债券B的麦考利久期则为3年,也就是说,债券A的风险低于债券B。

简而言之,投资者在面对市场上拥有不同利率、不同期限、不同面值的债券,甚至是持有不同债券的债券型基金时,可以运用久期或麦考利久期将它们的风险“换算”成数字进行直观比较。

二、能够将“无形风险”数值化的“久期法则”

对债券型基金的投资者来说,了解债券的久期对基金的投资有什么帮助?

首先,在利率下行/上行时,债券的价格会相应上升/下跌。而主要投资于债券的债券型基金,其基金净值也会发生相应波动。如果从久期的角度看,在利率上行/下行时,债券的久期会相应延长/缩短。

其次,债券型基金的风险,也与其持有债券的久期相关。债券型基金的久期,等于其持有的各债券的久期的加权平均。若债券型基金所重仓持有债券的久期因各种因素变长,那么这只债券型基金的久期也有可能会被相应拉长,基金所面临的风险因此增加。

在投资领域,流行着一套“久期法则”,或能够帮助投资者根据债券或债券型基金的久期做出适当的投资决策。“久期法则”的内容主要由三部分组成,分别是:

第一,在其他因素不变时,债券的久期根据以下条件发生变化:债券的期限越长,其久期越大,但随着期限的不断增加,久期增加的幅度会递减;债券的久期与其票面利率反向变动;债券的久期与初始到期收益率或市场利率的反向变动。

第二,零息债券的久期等于其期限;永续债券(无到期日的债券)的久期等于(1+r)/r,r为债券的票面利率。

第三,如债券型基金等主要由债券构成的投资组合,其久期约等于各只债券的加权平均,权重是各只债券的投资比例。

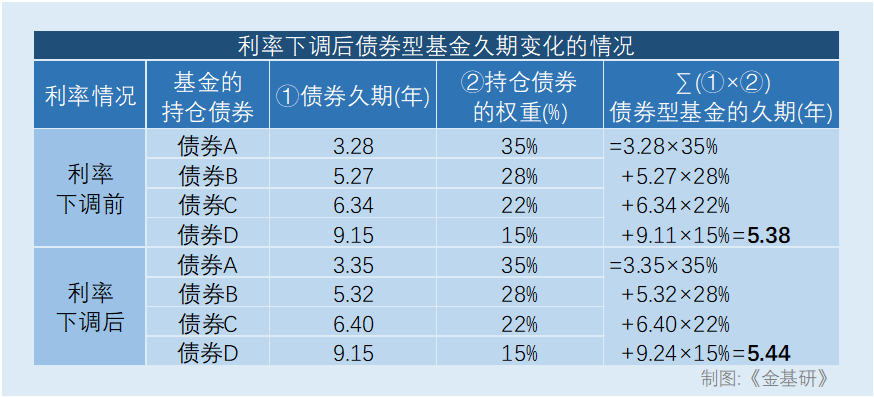

如下表计算所示,假设某只债券型基金的持仓由4只债券构成。在利率下调后,各只债券的久期被延长,然后,债券型基金本身的久期也被延长。从风险的角度看,这只债券型基金投资于债券后收回本金和利息所需要的时间增加了。

换句话说,“久期法则”或可以帮助投资者分析或计算债券及债券型基金的久期和风险,使债券或债券型基金所面临的“无形”的风险,具体化、数值化。

除了久期法则,投资者还可以关注大型基金公司的产品中,由那些投资经验更丰富、历史业绩稳健的基金经理所管理的基金,如南方多元定开债券、易方达裕祥回报债券A等。

总而言之,债券的久期可以反映债券的风险水平。另外,投资者在投资债券型基金时,可以先分析基金所持有债券的久期,推导出基金整体的久期,以挑选出符合自己投资需求的产品。