《金基研》 霞路/作者

2024年3月15日,证监会发布了《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》,提出,要提升服务中长期资金能力,而关于公募基金的发行,要求强化行业机构产品与投资者服务能力建设,提升服务的适配性。

今年以来,发起式基金的发行情况值得留意。截至2024年3月25日,今年以来成立的发起式基金近80只,约占全部新成立基金的30%,其中有不少基金的有效认购户数仅为个位数。一些基金公司在发行发起式基金的过程中,“自掏腰包”千万元自购份额。

目前,发起式基金如雨后春笋般出现,投资者该怎么选?

一、“宽进严出”的发起式基金

按照基金主要投资标的进行分类,我们可以将公募基金分为股票型基金、混合型基金、债券型基金、货币市场基金等。而按照基金是否需要发起人发起募集,我们可以将公募基金分为发起式基金和普通的公募基金。

在成立“门槛”和终止机制方面,发起式基金与普通的开放式基金有众多不同。

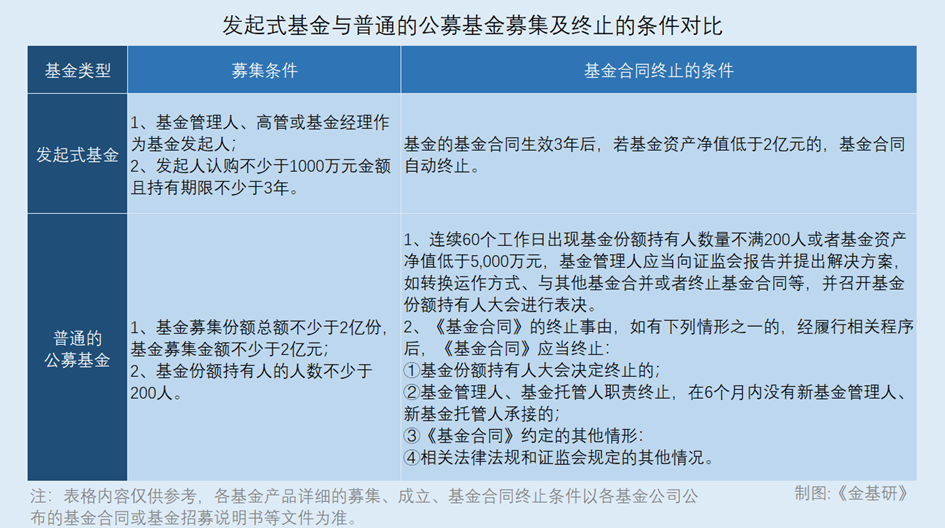

在发行募集上,据《公开募集证券投资基金运作管理办法》第十二条,对于发起式基金而言,满足“基金管理人、高管或基金经理作为基金发起人,认购不少于1,000万元且持有期限不少于3年”这个条件即可宣布发行募集成功。

普通公募基金的募集,需要满足募集份额总额不少于2亿份、基金募集金额不少于2亿元、基金份额持有人的人数不少于200人等条件。

换言之,发起式基金的募集及成立条件较普通的公募基金更为宽松。

今年以来,市场上的发起式基金犹雨后春笋般涌现。

数据显示,4月1日,首只发行的中证A50ETF联接基金摩根中证A50ETF发起式联接A/C仅用一天就募集结束,而中欧基金也在3月上报了北证50成份指数发起式基金。

Wind数据显示,合并份额计数,以基金成立日计算,仅截至3月20日,今年以来共有242只基金成立,其中发起式基金就有78只,占比达32.23%。

在终止机制方面,发起式基金的基金合同生效3年后,若基金资产净值低于2亿元,基金合同自动终止。

普通的公募基金连续60个工作日出现基金份额持有人数量不满200人或者基金资产净值低于5,000万元时,基金管理人应当向证监会报告并提出解决方案,如转换运作方式、与其他基金合并或者终止基金合同等,并召开基金份额持有人大会进行表决。此外,普通公募基金的基金管理人还可以在基金合同中约定基金合同的终止事由。

也就是说,发起式基金的终止条件更为严格。

二、“宽进严出”之下,投资发起式基金时需要注意些什么?

正由于发起式基金“宽进严出”,投资者可以从规模和成立时间两个方面着手筛选适合自己的产品。

在规模方面,投资者在筛选发起式基金时,可以先剔除那些成立规模在1,000万元左右,且大多数份额由基金公司“自购”的产品。

数据显示,今年以来,截至3月21日,年内成立的发起式新基金中,约有七成的募集规模在1,000万元至2,000万元之间,其中不少是属于基金公司自掏腰包“压线”成立的“迷你基”,有6只产品的认购户数在5户及以下。

换言之,成立规模在1,000万元左右且大多数份额由发行基金的基金公司“自购”的产品,或并未受到普通个人投资者的普遍关注。

相比发行规模动辄上亿元的普通公募基金,这些发起式“迷你基”资金体量较小。一方面,基金经理管理这些基金时可能会面临资金不足的问题,从而无法投资某些门槛较高的投资产品,以把握市场机会;另一方面,较小的资金体量容易限制基金经理构建多样的投资组合,或无法进行有效的资产配置和分散投资,在市场波动中,这些基金或难以应对市场风险,投资者的收益或会因此受到影响。

在成立时间方面,发起式基金的基金合同生效3年后,若基金资产净值低于2亿元,基金合同即会“自动终止”。

进一步说,如果投资者投资到了成立时间即将达到3年,但规模仍不足2亿元的发起式基金,持有短期后该基金就要可能要面临“清盘”。受此影响,投资者的投资计划、投资组合可能会被打乱。且需要指出的是,基金资产进入清算程序后,投资者不能立刻将基金份额赎回并获得资金,此时,投资者的资金流动性或会受到影响,而投资者也有可能因此错失部分投资机会。

简言之,在投资发起式基金前,投资者可以观察一下备选产品中是否有成立时间即将达到3年且规模不足2亿元的产品,若有,或直接将其剔除即可。

总而言之,与普通的公募基金相比,发起式基金的成立条件更宽松,而终止条件更为严格。投资者在投资发起式基金前,可以从规模和成立时间两个方面进行筛选,留下那些规模大、存续时间长、清算风险小且流动性好的产品。需要指出的是,除了规模和成立时间,基金经理的资历及投研能力、基金重仓的行业是否具备成长性等因素,也能够用来筛选发起式基金。换言之,投资者在投资发起式基金前,应当进行多方面考量,尽量做到谨慎投资。