《金基研》眷春/作者 杨起超 时风/编审

在震荡市中,红利低波策略被形容为“震荡市中的减震器”,这种策略能够在市场波动时提供更好的保护。当前,企业的投资增速相对温和,大部分传统行业的产能扩张并不明显,而且“房住不炒”的大趋势下,居民的加杠杆意愿仍然相对保守。

而在宽货币环境下,当前利率处于下行通道,债券收益率下行,未来,低利率环境可能仍将持续一段时间,红利低波资产得益于较高的股息率,具备较高的配置价值。

在此背景下,华夏基金于2024年5月27日发行了华夏中证红利低波动ETF联接基金(A类:021482;C类:021483),为投资者一键布局低波红利资产提供新工具。

一、贷款市场报价利率与国债收益率下行,红利低波资产的配置价值凸显

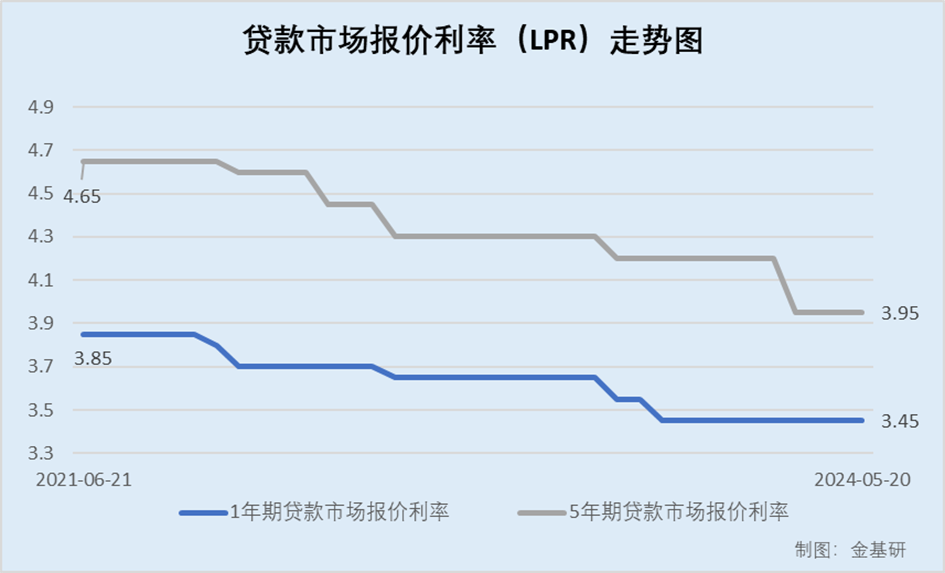

中国货币网数据显示,截至2024年5月20日,近3年来,贷款市场报价利率正处于下行通道,2021年6月21日,1年期LPR与5年期LPR分别为3.85%与4.65%,而到了2024年5月20日,1年期LPR与5年期LPR分别下降至3.45%与3.95%。

在此背景下,债券市场的收益率通常会下行,低利率环境下,债券的价格上升,从而导致债券收益率下降。

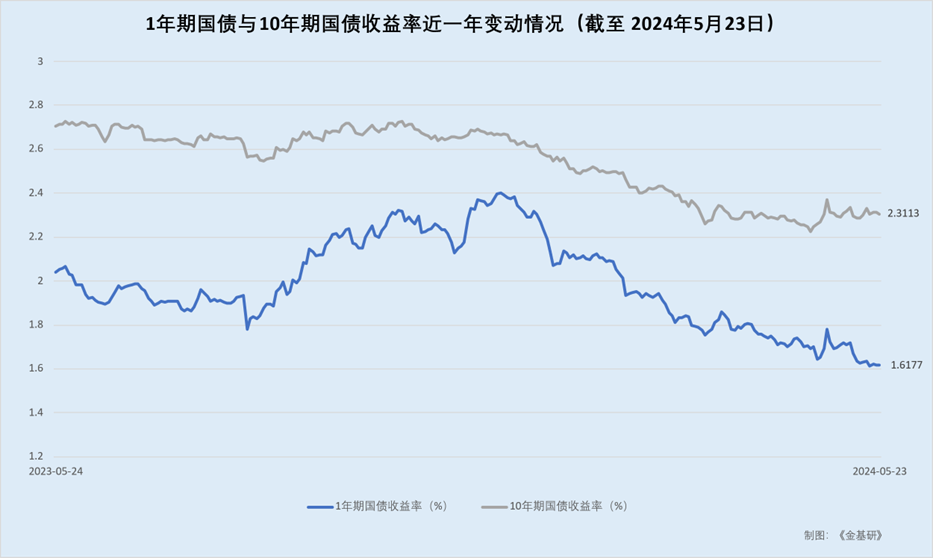

数据显示,近1年以来,1年期国债收益率与10年期国债收益率呈下降趋势。截至2024年5月23日,1年期国债收益率与10年期国债收益率分别为1.6177%、2.3038%。

另一方面,在“房住不炒”大趋势下,居民加杠杆意愿仍相对保守。展望中长期,低利率环境有望持续一段时间。

此时,固定收益类资产的吸引力下降,投资者可以通过其他渠道获取更多的回报。那些能够提供稳定现金流的资产,如高分红股票,便显得更具吸引力。

而红利低波资产,也就是那些股息稳定且波动性较低的股票,这类资产不仅能够提供相对稳定的现金流,而且其波动性较低,具备较高的配置价值。

二、指数覆盖多个侧重顺周期行业,市值分布配置偏中大盘

在宽货币环境下,利率处于下行通道、债券收益率下行的背景下,市场上是否有一只能够代表红利低波资产的指数?

中证红利低波动指数(指数代码:H30269.CSI)选取50只流动性好、连续分红、红利支付率适中、每股股息正增长以及股息率高且波动率低的证券作为指数样本,以反映“红利低波”证券的整体表现。

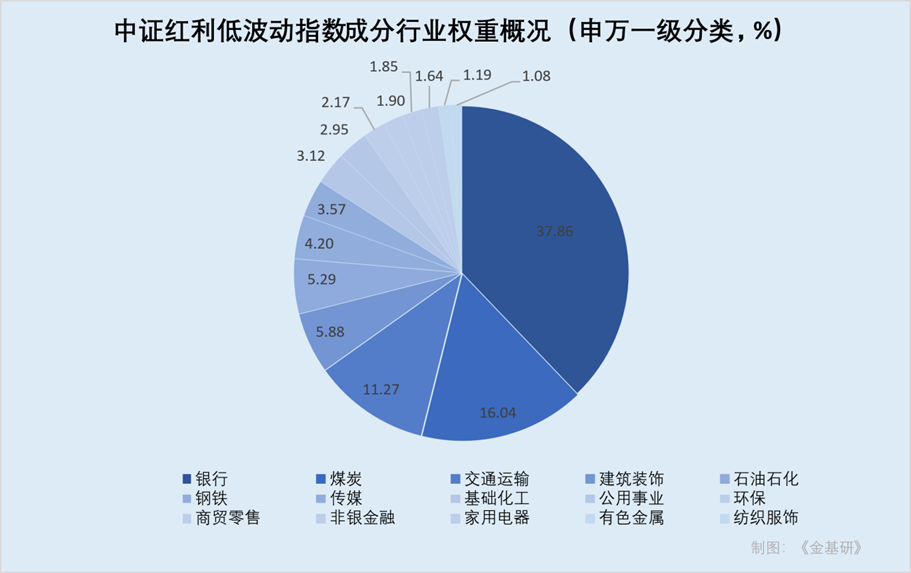

从行业分布看,按照申万一级行业分类,中证红利低波动指数覆盖了银行、传媒、钢铁、石油石化等侧重顺周期行业。

东方财富Choice数据显示,截至2024年5月23日,构成中证红利低波动指数的行业中,银行行业的权重为37.86%,煤炭行业的权重为16.04%,交通运输行业的权重为11.27%,建筑装饰行业的权重为5.88%,石油石化行业的权重为5.29%,钢铁行业的权重为4.2%,传媒行业的权重为3.57%,基础化工行业的权重为3.12%,公用事业行业的权重为2.95%,环保行业的权重为2.17%,商贸零售行业的权重为1.9%,非银金融行业的权重为1.85%,家用电器行业的权重为1.64%,有色金属行业的权重为1.19%,纺织服饰行业的权重为1.08%。

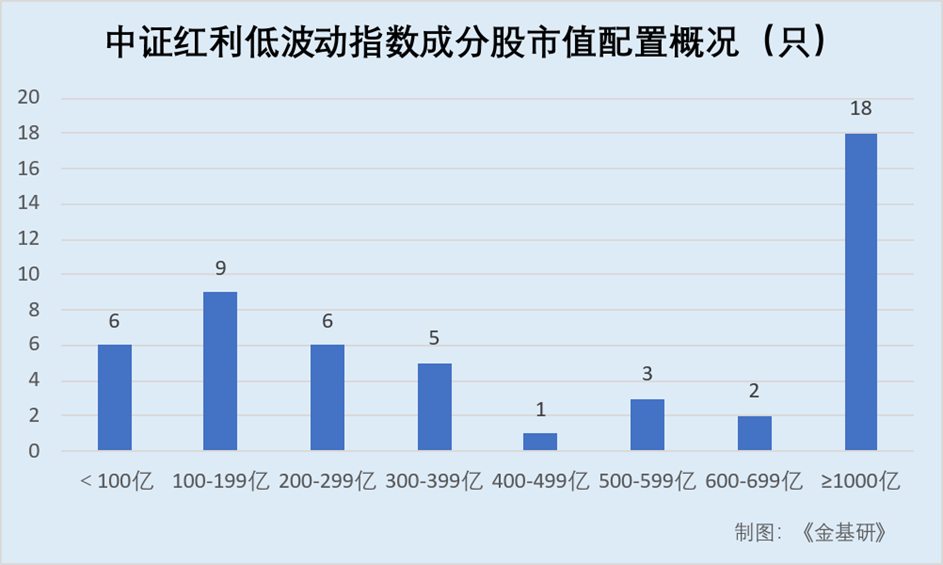

另外,从市值分布的角度看,截至2024年5月24日,中证红利低波动指数50只成分股中,总市值在1000亿元以上的股票有18只,总市值在600-699亿元之间的股票有2只,总市值在500-599亿元之间的股票有3只,总市值在400-499亿元之间的股票有1只,总市值在300-399亿元之间的股票有5只,总市值在200-299亿元之间的股票有6只,总市值在100-199亿元之间的股票有9只,总市值在100亿元以下的股票仅6只。

不难发现,中证红利低波动指数成分行业分布均衡,配置遍布各个市值区间,且偏向中大盘,而大多数银行大盘股来自于稳健的银行业,能为投资者提供稳定的股息收入,符合当前投资者对“低波高息”资产的需求。

三、成分股营收与净利润增速显著,收益显著优于市场多个指数

除了成分行业的分布、成分股的市值,针对红利低波资产的投资,中证红利低波动指数成分股的盈利能力和股息率也是值得关注的方面。

在盈利能力方面,从营业收入的角度看,东方财富Choice数据显示,中证红利低波动指数成分股对应的50家上市公司,在2021-2023年实现的营业总收入分别为96,441.43亿元、162,359.92亿元、154,451.39亿元,预计2024年实现的营业总收入为159,119.1亿元。

据此计算,2021-2023年,中证红利低波动指数成分股所对应的50家上市公司,整体营业总收入的复合年增长率为26.55%,营业收入增速显著。

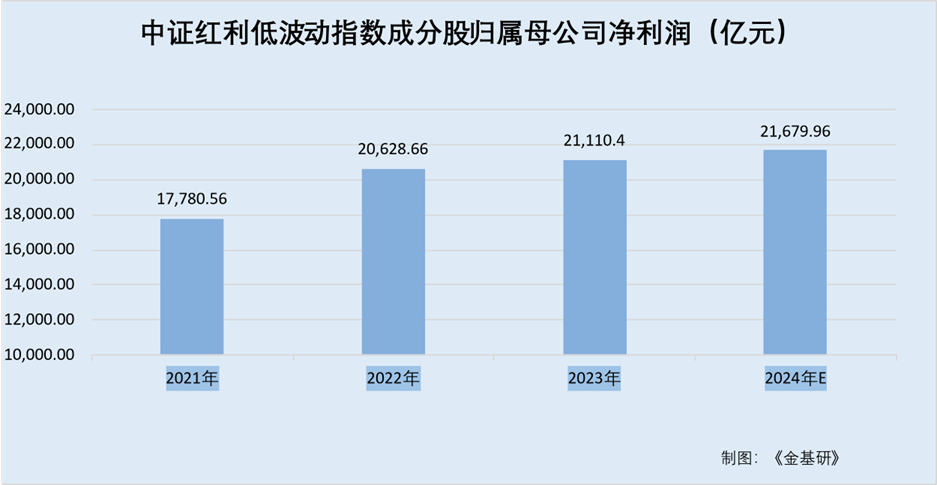

从净利润上看,中证红利低波动指数成分股对应的50家上市公司,在2021-2023年实现的归属母公司净利润分别为17,780.56亿元、20,628.66亿元、21,110.4亿元。预计2024年实现归属母公司净利润为21,679.96亿元。

据此计算,2021-2023年,中证红利低波动指数成分股所对应的50家上市公司,归属母公司净利润的复合年增长率为8.96%。

此外,数据显示,回溯过去10年,无论市场涨跌,中证红利低波动指数股息率始终保持在4%左右,且近年还呈现上升的趋势。截至2023年11月30日,中证红利低波动指数股息率为6.24%,2014年以来平均的股息率为4.67%。

也就是说,从整体上看,中证红利低波动指数成分股对应的上市公司,不仅2021-2023年营业收入增长及归属于母公司净利润呈现出增长态势,还能为投资者提供稳定的高股息收入。

那么投资者如何投资于集众多优质上市公司于一体的中证红利低波动指数呢?

对于投资者而言,当前随着市场容量不断扩充,如果直接择股投资,投资者将面临较大的选择成本、交易管理成本与集中暴露等风险,因此,对于中小投资者而言,选择指数基金借道参与股市投资是更优选择,因为指数基金产品具有投资便捷、费率低廉、透明度高、分散风险等特点。

2024年5月27日发行的华夏中证红利低波动ETF联接基金(A类:021482;C类:021483),则为投资者提供了一个风险适中、收益稳健的投资工具,通过这种投资工具,投资者可以便捷地追踪中证红利低波动指数,分享红利低波资产带来的收益。

最后,中证红利低波动指数的表现往往能够优于市场的主要宽基指数。

根据东方财富Choice数据,截至2024年5月23日,中证红利低波动指数在过去一年内的收益率为9.55%。与此同时,与市场上其他主要的宽基指数相比,中证红利低波动指数的表现尤为突出。

具体来看,同期沪深300指数的收益率为-8.25%,中证500指数的收益率为-12.31%,创业板综指数的收益率为-17.59%。

中证红利低波动指数不仅在收益率上超过了这些宽基指数,其稳健的表现也在一定程度上抵御了市场波动带来的风险,其还因波动性表现相对较低,最大回撤相对可控被称为“震荡市中的减震器”。

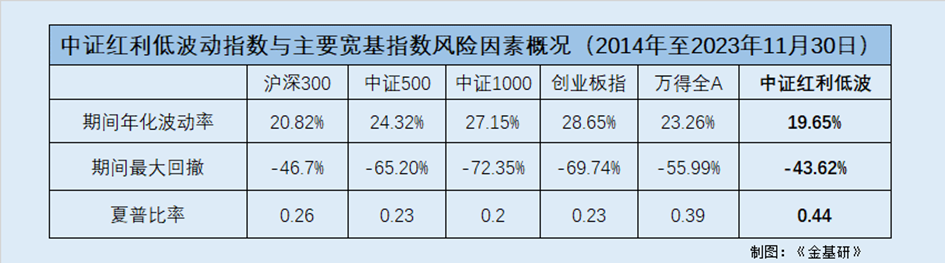

Wind数据显示,截止日期为 2023年11月30日,自2014年以来,中证红利低波动指数年化波动率为19.65%,均小于万得全A、沪深300、中证500、中证1000、创业板指分别为23.26%、20.82%、24.32%、27.15%、28.65%的波动率;中证红利低波动指数最大回撤为-43.6%,均小于万得全A、沪深300、中证500、中证1000、创业板指分别为-55.99%、-46.7%、-65.2%、-72.35%、-69.74%的最大回撤。中证红利低波动指数的夏普比率为0.44均高于万得全A、沪深300、中证500、中证1000、创业板指分别为0.39、0.26、0.23、0.2、0.23的夏普比率。

总而言之,以中证红利低波动指数为代表的红利低波策略阶段表现显著优于市场,从指数收益稳定性上看,其波动率及其最大回撤亦低于主要宽基指数,更重要的是,当前中证红利低波动指数估值仍处中长期的底部,具备较高的配置价值。看好红利低波资产的朋友们,不妨可以关注下华夏中证红利低波动ETF联接基金(A类:021482;C类:021483)。