2024年4月12日,国务院印发了《关于加强监管防范风险推动资本市场高质量发展的若干意见》(以下简称“新‘国九条’”),对于ETF等指数型基金产品,该意见指出,要建立培育长期投资的市场生态,完善适配长期投资的基础制度,构建支持“长钱长投”的政策体系。大力发展权益类公募基金,大幅提升权益类基金占比。建立交易型开放式指数基金(ETF)快速审批通道,推动指数化投资发展。

近年来,在各类政策的支持下,国内ETF产品的发展进入了高质量发展阶段,ETF产品的总资产净值不断增加,产品类型愈发丰富。2024年初以来,在政策的支持下,不少行业发展也进入了高质量发展阶段,一些以行业指数为标的的指数ETF,随着其所跟踪指数的成长,获得了高于大盘指数的收益率。

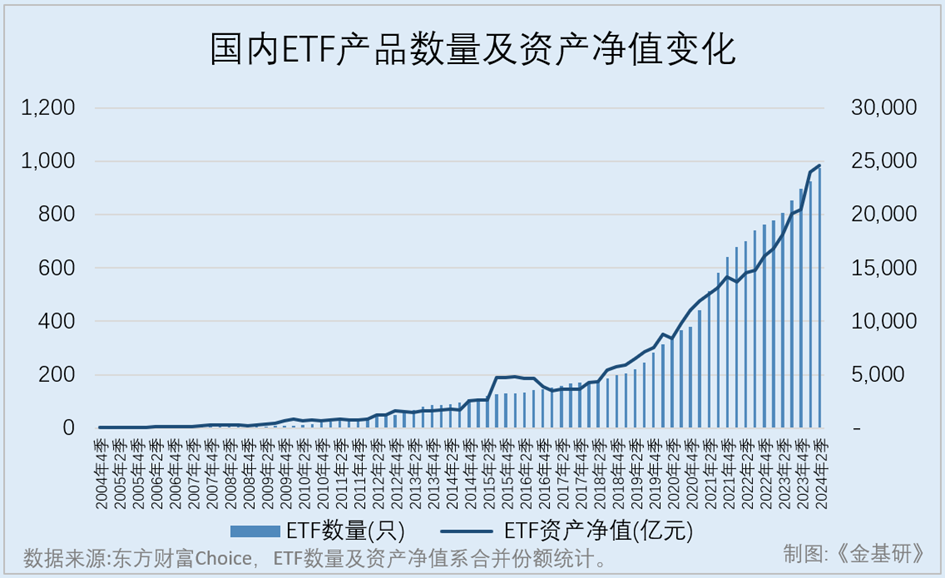

一、ETF产品登台20年,新型ETF已如“雨后春笋”

回顾国内ETF产品的发展,2004年12月30日,国内首只ETF产品上证50交易型开放式指数证券投资基金正式成立,国内基金市场的基金类型“家族”宣告“再添一员”,ETF产品正式成为国内基金产品中的一类。2006年3月24日,深证100交易型开放式指数基金成立,国内ETF产品的布局从沪市扩展到深市。

二十年过去,国内ETF产品,从寥寥几只增加到了近1,000只,而ETF的规模则已经增长至接近2.5万亿元。

据东方财富Choice数据截至2024年6月30日的可得数据,合并份额计数及统计(下同),截至2024年二季度末,国内ETF产品共有973只,在这973只ETF产品中,股票型ETF占“大头”共有779只,占全部ETF产品数量的80.06%;债券型ETF、货币型ETF、商品型ETF以及跨境ETF分别有20只、27只、17只、123只,未上市的ETF有7只。

从规模角度看,截至2018-2023年各年年末,国内ETF产品的总资产净值分别为5,733.54亿元、7,546.12亿元、11,074.47亿元、14,120.98亿元、16,132.77亿元、20,441.6亿元。经计算,截至2023年末,国内ETF产品的资产净值为2018年的约3.56倍;2018-2023年,国内ETF产品总资产净值的复合年化增速为28.95%。

截至2024年二季度末,国内ETF产品的总资产净值为24,624.79亿元,较2023年四季度末增加17.3%。

值得注意的是,在近年来,ETF产品呈现出了多元化的发展态势。

按东财三级基金分类标准分类看,除了传统的宽基础指数ETF,债券型ETF、QDII被动指数型ETF等ETF产品加快了发行步伐,而更具行业针对性及主题针对性的行业指数ETF、主题指数ETF,以及增强指数型ETF等新型ETF产品,也如雨后春笋般涌现。

东方财富Choice数据截至2024年6月30日的可得数据显示,按东财三级基金分类划分,2021-2023年内以及2024年上半年各个期间内成立的QDII被动指数型ETF分别约有17只、15只、21只、8只,合计61只;上述各期间内成立的增强指数型ETF分别约有4只、9只、13只、7只,合计33只。

从长期来看,自2012年国内首只QDII被动指数型ETF成立以来,到2020年,截至2024年6月30日尚在运作的QDII被动指数型ETF仅有15只;而增强指数型ETF,或至2021年才出现。

另外,近年来新发行的ETF产品,其加权方式从传统的市值加权,扩展到了等权、因子加权、优化加权等,不少ETF产品的选股将ESG理念纳入选股体系中,而一些ETF产品的投资范围,从单纯的股票市场扩展到了债券、期货、货币市场工具等其他金融工具。

简而言之,在近年来,特别是2021年以来,国内ETF产品的规模加速扩大,新发行的ETF产品,其类型、加权方式、选股理念更加多元化。

二、从宽基到行业,三类投资范围“宽窄不同”

按照主要投资的证券类型划分,ETF可以被分为股票型ETF、债券型ETF、货币型ETF、商品型ETF和跨境ETF等,而若按投资范围划分,ETF还可以被分为主要投资市场指数成分股的宽基指数ETF、主要投资某个主题相关多个行业的主题指数ETF和主要投资特定行业的行业指数ETF。

值得注意的是,具有不同大小投资范围的ETF,其风险收益特征会有所不同。

宽基指数ETF的投资范围是特定宽基指数的成分股,其目的是复制某个市场或某个板块的整体表现,获得与某个市场或板块平均收益率近似的回报。这些宽基指数主要包括上证50、沪深300、中证500、中证1000、科创100、创业板指等。例如,嘉实中证500ETF,其投资的主要为中证500指数的成分股。

由于宽基指数ETF投资的股票数量且分散,因此其每只成分股的权重并不高,且其成分股覆盖的行业数量多,可以充分分散每只成分股带来的风险。

主题指数ETF主要持有的股票,主要是特定主题指数的成分股,目的是为投资者带来与主题指数收益率相似的收益水平。这些主题指数主要有新能源主题指数、5G主题指数、物联网主题指数等。

与宽基指数不同,主题指数的成分股包含与该主题相关的多个行业的股票,例如,新能源主题指数的成分股包括了属于光伏设备、电池、电力、能源金属等多个行业的股票。

从收益方面看,由于主题指数ETF的持股集中于少数几个行业,主题指数ETF的收益,在一定程度上取决于这些行业的整体表现。而主题指数ETF所投资的行业,正相关程度或会比较高,在其中某个行业上行而带动其他行业向好时,主题指数ETF可能会有较好的表现;反过来看,在其中某个行业下行时,其他行业可能会随之下行,此时主题指数ETF可能要面临较宽基指数ETF更加集中的风险。

与宽基指数ETF、主题指数ETF相比,行业指数ETF在投资上具有更强的行业针对性。

行业主题指数ETF跟踪特定的行业指数,投资特定行业的股票,旨在复制行业的整体表现,为投资者带来与行业指数收益率近似的回报。

需要指出的是,行业主题指数ETF主要投资特定行业指数的成分股,其风险通常与行业的表现相关,因此,如果特定行业的表现不佳,ETF的收益水平在很大程度上会受到影响。但是如果该行业指数ETF主要投资的行业股票整体处于上行区间,那么这只行业指数ETF有可能会获得较市场平均水平更高的收益。

简言之,宽基指数ETF的投资范围大于主题指数ETF的投资范围,三者之中行业指数ETF的投资范围最窄,而从风险集中度角度看,行业指数ETF的风险集中度在三者之中最高,主题指数ETF次之,宽基指数ETF的风险集中度与其所跟踪指数一样处于较低水平。

对于投资者而言,注重长期投资、追求稳健收益、并希望分散行业风险的投资者可以选择投资宽基指数ETF,而风险偏好较高、愿意承担一定波动性以换取潜在高收益的投资者,希望把握某个具体行业的投资机会时可以选择适当投资追踪该行业指数的行业ETF。