《金基研》 祁玄/作者

新“国九条”提到,要推动形成促进资本市场高质量发展的合力,逐步完善资本市场机制,为投资者营造良好的投资环境。数据显示,截至2024年7月29日,全市场有超过6,200只公募产品年内实现浮盈。

随着制度的逐步完善,基金市场亦逐步向上发展,投资者参与度或逐渐提高。然而,在投资参与度提高的同时,投资者需要关注自身的资金规划。一个良好的投资计划,或能在投资与生活两者当中取得平衡。

一、如何根据个人财务状况规划基金投资?

兵马未动,粮草先行,没有充足的粮食,行军将难以走得更远。基金投资同样如此,投资者所设置的仓位如同“粮仓”,投入到不同的基金上,带来的回报或并不相同,而运用好整体的资金分配,或能更好地平衡收益与风险。

首先需要认识的是个人的财务状况,譬如自身的可支配资金是多少?有多少能够运用在基金的投资上?

同时,投资者还要了解自身的风险承受能力,预期的目标收益等等。由于风险越大,收益越大,在设定预期的收益目标时还需符合常规逻辑。

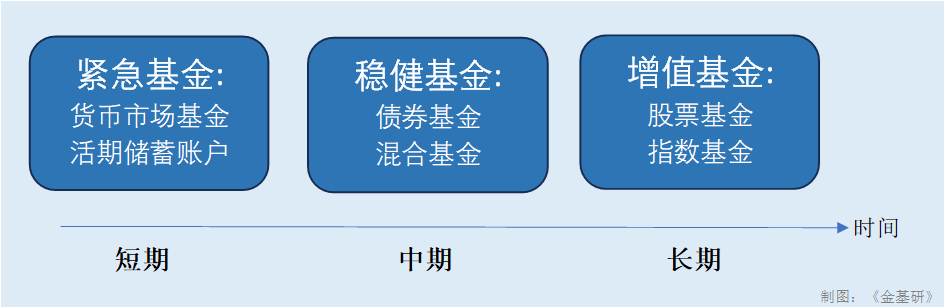

来到设定资金计划部分,则要关注到不同的基金种类,选择合适的资金。

考虑到现金流分配以及不同种类的基金,同时结合时间期限,大致可以分为短、中、长期三种的基金组合。但是,以上三种基金组合也“渗透”了不同的概念。

短期基金组合,为“紧急基金”。这部分资金主要投资于存入货币市场基金或活期储蓄账户,主要保持高度流动性,以便在突发事件中随时调用。

中期基金组合,为“稳定基金”。这部分投资主要分配到债券型基金或混合型基金中,以便获取相对稳定的中期收益,同时也考虑到一定的资本保值和增值潜力。

长期基金组合,为“增值基金”。这部分投资则投入到股票型基金及指数型基金上,着眼于长期持有,尽管短期内可能面临较大的市场波动,但长期来看,股票市场通常能够提供较高的回报。而相对保守的投资者则可以选择红利指数基金,相较股票基金,红利指数基金波动性较小,且分红稳定。

以上的基金组合如同不同的“兵种”,采取“三路行军”的方式,通过不同的比例进行投资。例如可支配资金十万元,分配比例为4:3:3,那么短期基金组合投入40%,为四万元;中期基金组合投入30%,为三万元;长期投资组合也投入了30%,为三万元。

以上各基金组合的资金分配比例,应当结合自身的风险承受能力,如果发现自身对于市场波动性非常敏感,则要及时调整长期基金组合(增值基金)的投资比例或者更换另一种更加稳定的基金。

因此,对于后续的资金调整情况,需要视乎自身情况变化,同时,还要结合市场行情变化等等。

若投资者在工资中获得工资收入,后续亦可分配到以上的各个基金组合中,只是需要关注入场时机,如行情暂未出现明朗的方向,也可先放入短期基金组合,此时可以保持资金的流动性。

二、防备风险的“442”基金配比

在不同的市场行情下,投资者可以尝试不同的基金组合,短中期三种基金组合尝试调整其组合比例。由于在调整过程中,买入卖出会产生较多的费用,如申购费、赎回费等等,一般常用增持基金作为调整的方法。

而如果投资者还未建仓,打算开始投资基金,或对市场行情走势不确定,投资风格相对保守,或可尝试“442”为主的基金组合配比。

简言之,“紧急基金”、“稳定基金”、“增值基金”三种基金组合的比例为4:4:2。

“紧急基金”的投资资金比例为40%,主要投资货币市场基金,亦可选择一部分存入银行作为活期储蓄,在行情不明朗的情况下,货币市场基金的高流动性发挥作用,不仅可以在后续行情调整做出及时的应对,参与到行情回调之上,还可以在一定程度上应对在生活之中出现的不可抗力的大额支出。

“稳定基金”同样投资40%的资金,此类资金多投资为债券基金,亦是整体投资组合需要更多关注的一项,由于在行情下行的情况下,其基金组合盈利表现主要来自于此。

选择该类基金时,可以参考过去的债券基金业绩,如主要目标基金的年收益率超越银行定期存款一年的利率。

此时可从各大基金平台搜寻,或可参考鹏华稳福中短债债券A,该基金于2022年11月成立,在2023年全年的收益率为4.85%,同期同类平均年收益率为3.52%。

另外,中短债债券基金的债券到期期限较短,债券对于利率的敏感度较低,因此风险较低。同时还具备较高的流动性和相对稳定的收益。

除此之外,鹏华稳福中短债债券A的管理费率为0.3%/每年,托管费率为0.07%/每年,无需销售服务费。而当持有期大于等于30天时,其赎回费率下降至0%。

“增值基金”的投资比例为20%,常用于投资股票基金和指数基金,但在行情下行的情况下相对建议投资指数基金,在风险上和波动性相对更小。若投资者对波动更为敏感,亦可持续下降该部分的投资比例。

总而言之,投资者对于自身的基金投资,需要结合自身的风险承受能力,判断适合自身的资金计划。运用好“粮草”或可提升风险控制水平,在能力范围内获取收益。