《金基研》天涯/作者 杨起超 时风/编审

2024年10月21日,深交所披露,山东博苑医药化学股份有限公司(以下简称“博苑股份”)创业板公开发行股票注册获批,预计于11月25日开启询价。

在老龄化加速、医疗体系不断完善、居民人均可支配收入稳增的背景下,博苑股份下游医药行业市场规模稳步增长。同时,博苑股份是行业内少数结合产品研发、生产、销售与资源综合利用于一体的高新技术企业,形成了独特的循环经济业务模式,推动环境保护与资源再利用。博苑股份深度契合国内推动绿色循环发展、实现资源高效利用的国家战略,具备战略优势。

近年来,博苑股份的营收及归母净利润逐年上涨,业绩持续向好。同时,博苑股份的ROE“领跑”同行,盈利能力突出。此外,博苑股份的资产负债率低于行业平均水平,偿债风险低。

一、下游行业市场规模稳步增长,契合国家绿色循环发展战略

作为一家专业从事精细化学品研发、生产、销售及资源综合利用的企业,博苑股份主要产品的下游应用市场主要是医药制造行业。

近年来,随着国内老龄化进程加快、医疗保险体系不断健全及居民可支配收入上升等内部因素拉动国内药品需求。

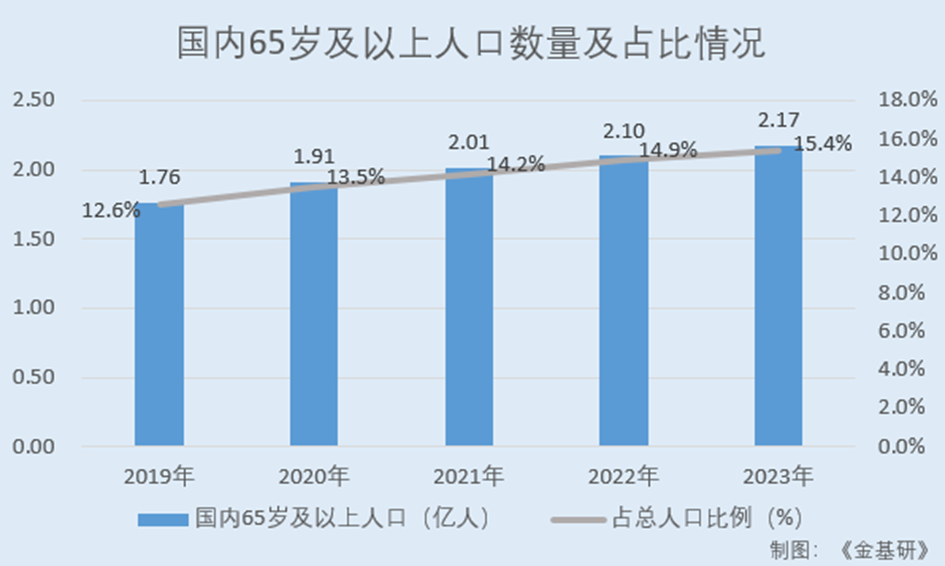

据国统局数据,2019-2023年,国内65岁以上的人口分别为1.76亿人、1.91亿人、2.01亿人、2.09亿人、2.17亿人,占全国总人口的比例分别为12.6%、13.5%、14.2%、14.9%、15.4%。据世界卫生组织预测,到2050年,国内将有35%的人口超过60岁。

另据国统局数据,2019-2023年,国内居民人均可支配收入分别为3.07万元、3.22万元、3.51万元、3.69万元、3.92万元,年均复合增长率为6.28%。

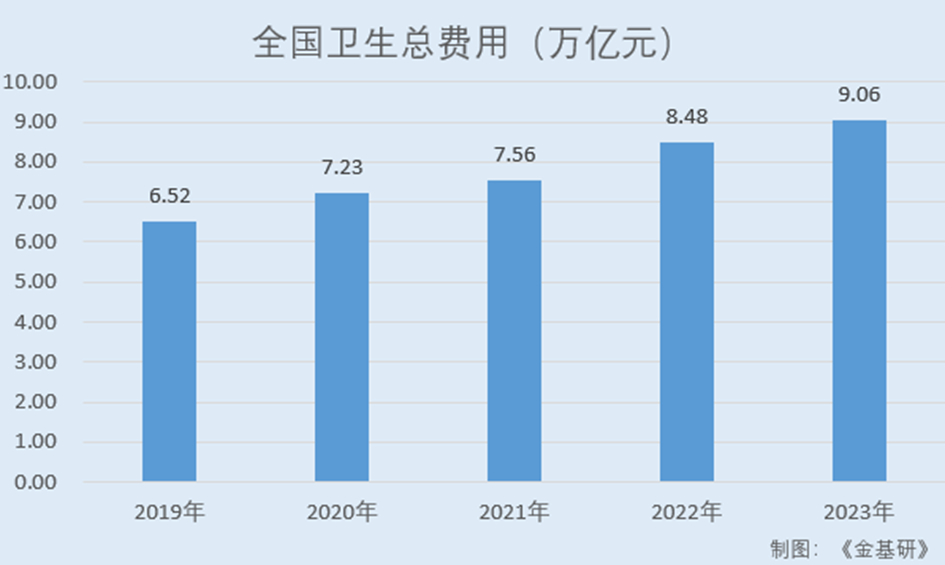

据国家卫健委数据,2019-2023年,全国卫生总费用分别为6.52万亿元、7.23万亿元、7.56万亿元、8.48万亿元、9.06万亿元,年均复合增长率为8.57%。

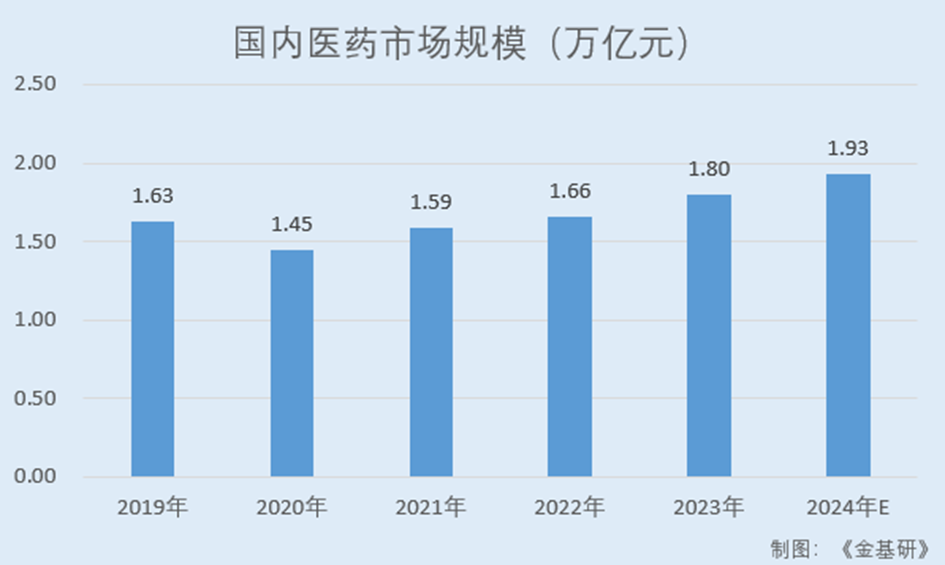

近年来,国内医药市场规模保持稳步增长趋势。目前,国内已成为仅次于美国的第二大药品消费国家。

据中商产业研究院数据,2019-2023年,国内医药市场规模分别为1.63万亿元、1.45万亿元、1.59万亿元、1.66万亿元、1.80万亿元,预测2024年国内医药市场规模达1.93万亿元。

在下游市场规模稳步增长的同时,博苑股份作为主营业务产品与资源综合利用相结合的循环发展企业,深度契合国内推动绿色循环发展、实现资源高效利用的国家战略。

现阶段,绿色发展已逐渐成为全球的共识,也是国内社会经济发展的一项重大发展战略。近年来,国内促进绿色低碳循环发展的政策纷纷出台。

2021年3月,《“十四五”规划》提出,壮大生物技术、新材料、绿色环保等产业,推动先进制造业集群发展,加快推动绿色低碳循环发展,全面提高资源利用效率。

2022年10月,二十大报告指出,国内正加快发展方式绿色转型,发展绿色低碳产业,积极稳妥推进碳达峰碳中和,稳步推进新型工业化,着力推动高质量发展。

2024年2月,《产业结构调整指导目录(2024年本)》提出,要鼓励建设有利于自然资源节约集约利用和产业绿色低碳转型的再生资源回收项目。

2024年8月,《关于加快经济社会发展全面绿色转型的意见》指出,要大力发展资源循环利用产业,推动再制造产业高质量发展,提高再生材料和产品质量,扩大对原生资源的替代规模。健全废弃物循环利用体系,强化废弃物分类处置和回收能力,提升再生利用规模化、规范化、精细化水平。

2024年10月18日,中国资源循环集团有限公司成立大会在天津举行。组建中国资源循环集团有限公司,打造全国性功能性资源回收再利用平台,是国内着眼健全绿色低碳循环发展经济体系,推动国民经济循环质量和水平持续提升,全面推进美丽中国建设的重要决策部署。

综上,近年来,在老龄化加速、医疗体系不断完善、居民人均可支配收入稳增的背景下,博苑股份下游医药行业市场规模稳步增长。同时,博苑股份是国家绿色循环发展战略的积极践行者,具备战略优势。

二、营收及归母净利润逐年上涨,ROE高于同行业可比公司

受益于下游市场需求增加,近年来博苑股份的营业收入和归母净利润均呈逐年上涨趋势,业绩持续向好。

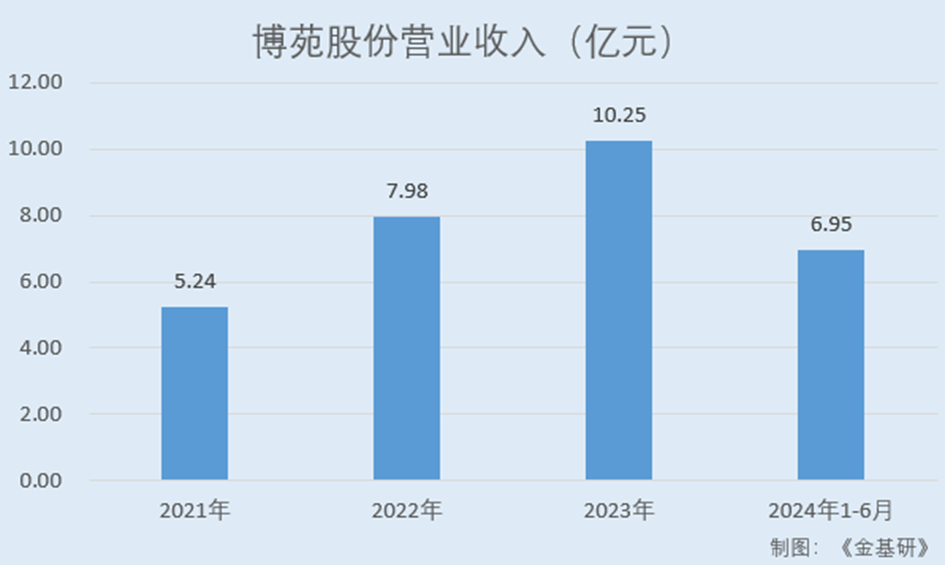

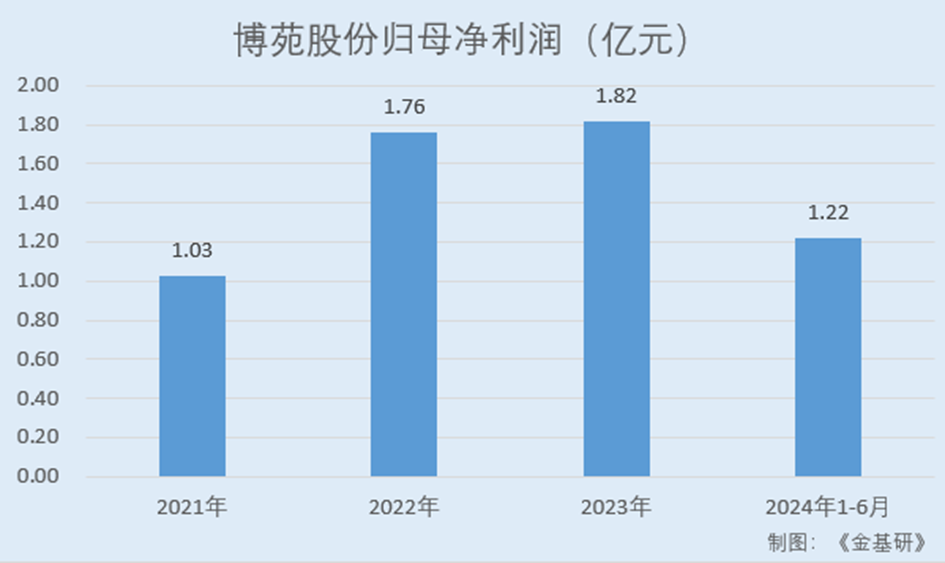

据招股书,2021-2023年,博苑股份的营业收入分别为5.24亿元、7.98亿元、10.25亿,2021-2023年CAGR达39.82%;归母净利润分别为1.03亿元、1.76亿元、1.82亿元,2021-2023年CAGR为32.78%。

2024年1-6月,博苑股份的营业收入为6.95亿元,同比增长33.98%;归母净利润为1.22亿元,较上年同期增长15.31%。

2024年,博苑股份预计实现营业收入为13.02亿元,较上年同期增长27.05%;预计实现归母净利润为2.11亿元,同比增长15.83%。

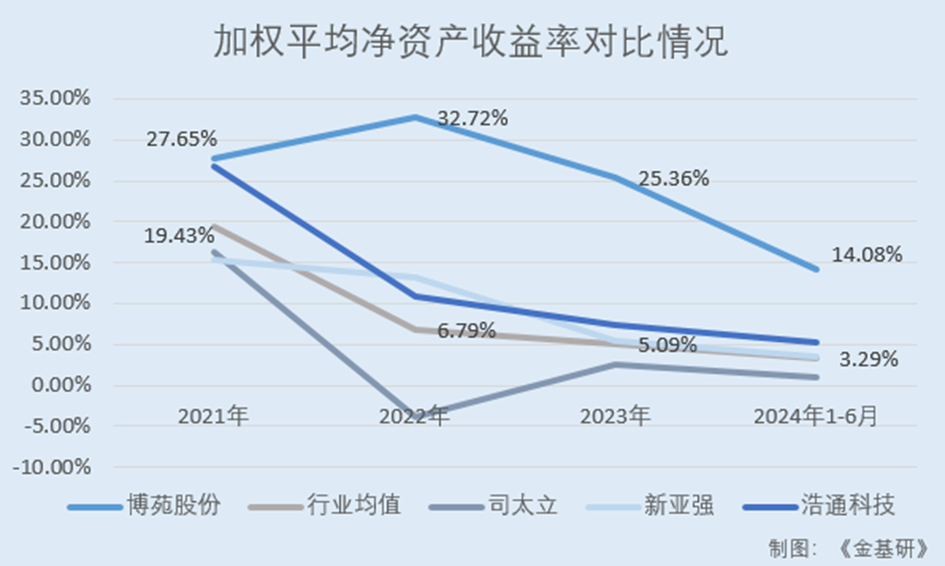

与此同时,近年来博苑股份的加权平均净资产收益率高于同行业可比公司,盈利能力突出。

据东方财富choice数据,2021-2023年及2024年1-6月,博苑股份的ROE分别为27.65%、32.72%、25.36%、14.08%。

同期,博苑股份同行业可比公司浙江司太立制药股份有限公司(以下简称“司太立”)的ROE分别为16.19%、-3.85%、2.51%、1.03%;新亚强硅化学股份有限公司(以下简称“新亚强”)的ROE分别为15.33%、13.27%、5.37%、3.57%;徐州浩通新材料科技股份有限公司(以下简称“浩通科技”)的ROE分别为26.77%、10.95%、7.39%、5.28%。

经金基研计算,2021-2023年及2024年1-6月,上述四家博苑股份同行业可比公司的ROE均值分别为19.43%、6.79%、5.09%、3.29%。

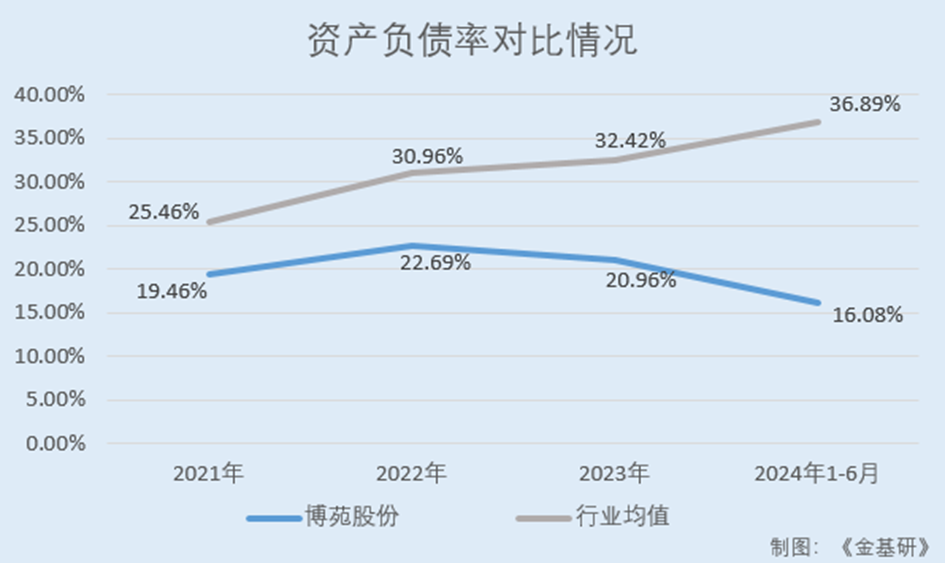

此外,近年来博苑股份经营活动现金净流量持续为正,各期末货币资金逐年上涨,且资产负债率低于行业均值,偿债风险低。

2021-2023年及2024年1-6月,博苑股份经营活动产生的现金流量净额分别为0.80亿元、1.89亿元、1.46亿元、1.18亿元。

同期各期末,博苑股份的货币资金余额分别为4,650.50万元、7,999.63万元、22,852.11万元、31,540.85万元。

据招股书,2021-2023年及2024年1-6月各期末,博苑股份的资产负债率分别为19.46%、22.69%、20.96%、16.08%。

同期,博苑股份同行业可比公司司太立、新亚强、浩通科技的资产负债率均值分别为25.46%、30.96%、32.42%、36.89%。

另一方面,近年来,博苑股份的期间费用率呈逐年下降趋势,内部管控能力持续提升。

2021-2023年及2024年1-6月,博苑股份的期间费用率分别为10.17%、8.44%、7.04%、5.70%。

综述之,随着国内经济持续发展、老龄化加剧、国民健康意识提高,全国医疗卫生总费用逐年上升,国内医药市场规模保持稳步增长。同时,国内大力发展循环经济,“绿色循环发展”上升为国家战略。而博苑股份形成了独特的循环经济业务模式,推动环境保护与资源再利用,具备战略优势。近年来,博苑股份的营收及归母经理利润均逐年上涨,业绩向好;ROE高于同行业可比公司,盈利能力突出;资产负债率低于行业均值,偿债风险低。