《金基研》瑶光/作者 杨起超 时风/编审

作为一家主要从事高端钛及钛合金材料的研发、生产和销售的高新技术企业,湖南湘投金天钛业科技股份有限公司(以下简称“金天钛业”)产品主要应用于航空、航天、舰船及兵器等领域。近年来,金天钛业营收和归母净利润均逐年上涨,业绩持续向好。同时,金天钛业主营业务毛利率高于行业均值,盈利能力突出;资产负债率低于行业平均水平,偿债风险低。

凭借持续研发投入和创新,金天钛业掌握了中高端钛合金制备核心关键技术,产品性能指标均满足或优于客户要求。与全球行业头部企业相比,金天钛业同类产品的性能指标达到了行业优秀水平。通过多年的积累和发展,金天钛业已成为国内高端钛合金棒材、锻坯主要研发生产基地之一,积累了丰富且优质的客户资源。同时,近年来金天钛业不断开发民用航空市场,已取得多家民用航空企业供应商资格,“新赛道”开拓成效初显。

一、营收及净利润呈逐年上涨趋势,资产负债率低于行业均值

作为一家主要从事高端钛及钛合金材料的研发、生产和销售的高新技术企业,金天钛业主营产品为钛及钛合金棒材、锻坯及零部件,主要应用于航空、航天、舰船及兵器等高端装备领域。

近年来,受益于国内高端钛合金材料市场的持续发展,以及航空航天等领域升级换代、国产化提升的影响,金天钛业钛合金产品市场需求及销售规模持续扩大,业绩保持稳定增长,具备不俗的成长性。

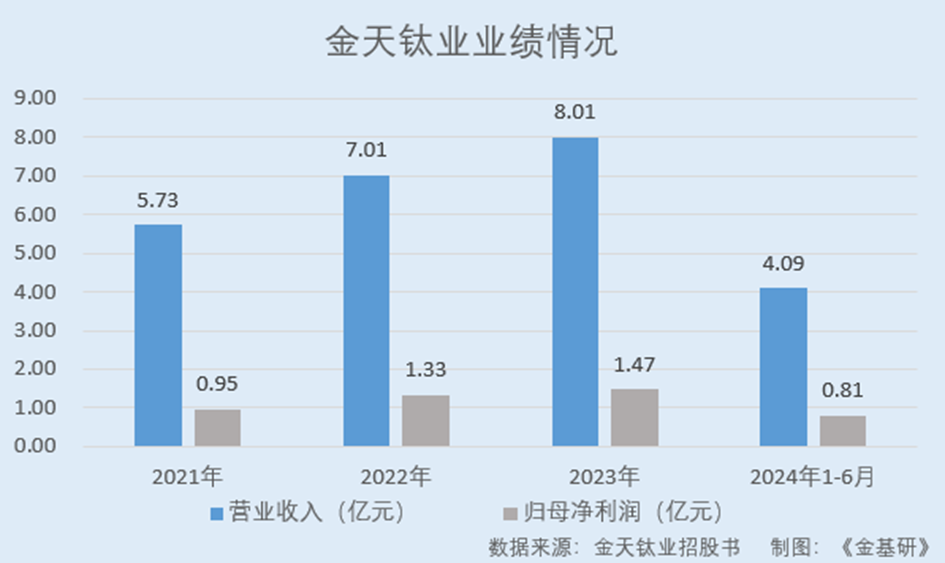

据招股书,2021-2023年及2024年1-6月,金天钛业分别实现营业收入5.73亿元、7.01亿元、8.01亿元、4.09亿元,近三年年均复合增长率18.29%;归母净利润分别为0.95亿元、1.33亿元、1.47亿元、0.81亿元,近三年年均复合增长率24.49%,盈利能力稳步增强。

金天钛业预计2024年1-9 月,实现营业收入6.10-6.40亿元,同比增长8.18%-13.50%;实现归母净利润1.10-1.25亿元,较上年同期上涨16.03%-31.86%。

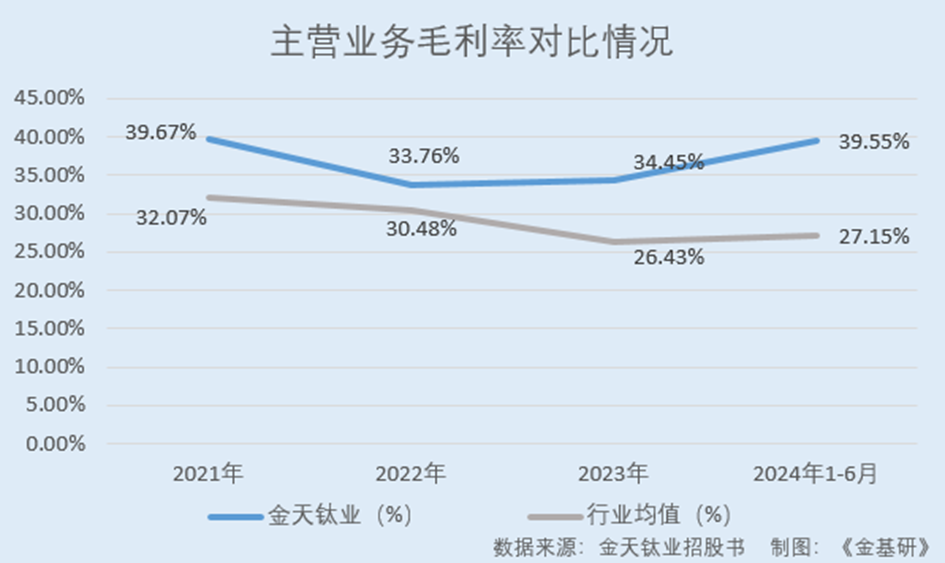

毛利率是企业盈利能力极为重要的一个指标。近年来,金天钛业的主营业务毛利率高于行业均值,盈利能力突出。

据招股书,2021-2023年及2024年上半年,金天钛业主营业务毛利率分别为39.67%、33.76%、34.45%、39.55%,总体保持较高水平。

同期,金天钛业同行业可比公司宝鸡钛业股份有限公司(以下简称“宝钛股份”)、西部超导材料科技股份有限公司(以下简称“西部超导”)的主营业务毛利率均值分别为32.07%、30.48%、26.43%。

与此同时,金天钛业近年来的净利率整体呈增长趋势。2021-2023年及2024年1-6月,金天钛业的净利率分别为 16.59%、18.91%、18.38%、19.70%。

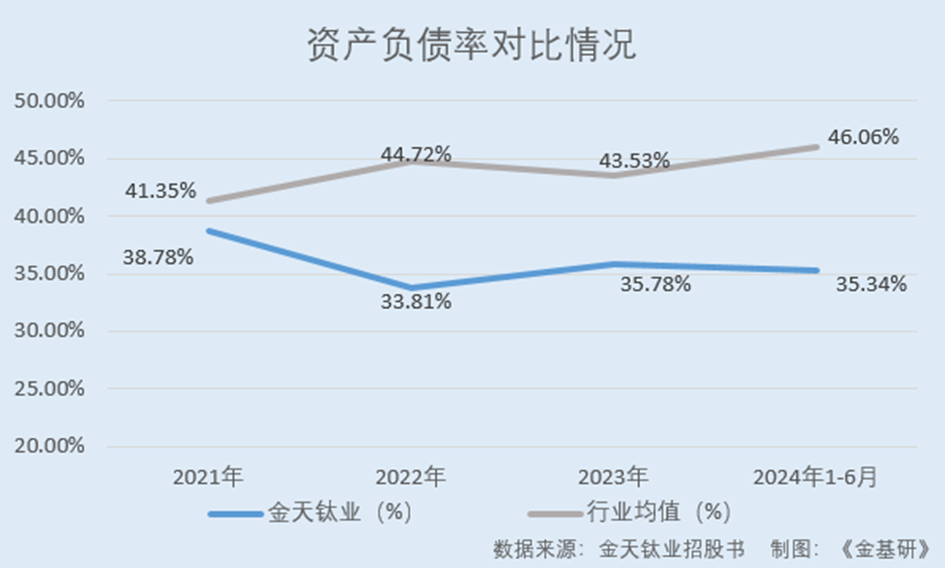

除此之外,近年来金天钛业资产负债率低于行业平均水平,显示其发展稳健,具备良好的长期偿债能力。

据招股书,2021-2023年及2024年1-6月各期末,金天钛业的资产负债率分别为38.78%、33.81%、35.78%、35.34%。

同期,金天钛业同行业可比公司宝钛股份、西部超导的资产负债率均值分别为41.35%、44.72%、43.53%、46.06%。

短期偿债能力方面,2021-2023年及2024年上半年各期末,金天钛业的流动比率分别为2.31、2.98、3.30、3.29,速动比率分别为1.78、2.18、2.65、2.64,均超过1。

可见,近年来金天钛业的营业收入和净利润均呈逐年上涨趋势,业绩持续向好。同时,金天钛业的主营业务毛利率高于行业均值,盈利能力突出;资产负债率低于行业平均水平,偿债风险低。

二、客户资源优质行业资质及认证齐全,拓展民用航空市场开辟“新赛道”

经过在钛合金领域十多年的发展,金天钛业目前已成为国内为数不多的能够提供重要航空航天钛合金材料的研发生产基地之一。凭借良好的信誉以及优异的产品质量,金天钛业积累了丰富且优质的客户资源。

现阶段,金天钛业已与航空工业、中国航发、中国船舶、中国兵器等众多集团和三角防务(300775.SZ)、派克新材(605123.SH)、航宇科技(688239.SH)等知名上市锻件厂商建立了长期、稳定的合作关系。

上述客户均拥有严格的供应商准入体系,相关型号用材料的评审流程耗时较长。该等客户选定供应商后,由于产品定制化程度高、稳定性要求高的特点,如无重大技术更新或产品问题,原则上不会轻易更换供应商。

金天钛业现有产品已通过航空工业、中国航发等客户认证并批量应用于多型号装备,具备一定的市场先入优势。

需要指出的是,金天钛业的产品主要应用于航空航天等领域,由于产品和应用领域的特殊性,要求供应商必须取得相应资质和认证方可参与产品的研制和生产。

金天钛业相关资质齐全,并通过了国际航标AS9100D质量管理体系、民用市场“三证”(质量、环境、职业健康安全)。金天钛业检测中心已获得美国航空航天NADCAP资质认证,航发商发材料检测实验室特种工艺许可、国家CNAS实验室认可,并被评为国家公共检测服务平台。

上述资质的取得表明金天钛业具备不俗的研发、技术、装备实力。金天钛业是国内为数不多同时拥有军民资质认证且能够稳定、及时、高质量完成产品交付的高端钛及钛合金生产企业之一。

同时,金天钛业紧密配合下游客户的型号研制。由于高端钛合金材料技术门槛较高,固定资产投入大,要求行业进入企业具备资金、技术、人才及管理等方面的综合实力,行业壁垒高,行业愈发呈现强者恒强的竞争格局。

近年来,金天钛业依托自身技术和市场积累,向民用航空市场等高端市场进行拓展,不参与低附加值产品的市场竞争。

目前,金天钛业已取得中航通用飞机有限责任公司供应商资格,并向其供应钛合金棒材产品;金天钛业已取得中国航发商用航空发动机有限责任公司材料检测实验室特种工艺许可,Ti6Al4V和Ti17牌号产品已纳入其产品供应目录并向其小批量供应钛合金棒材产品;金天钛业正在履行中国商用飞机有限责任公司相关牌号产品的供应商准入流程。

简言之,金天钛业积累了丰富且优质的客户资源,且行业资质及认证齐全,具备一定的先发优势。此外,金天钛业持续开拓高端民用市场,已取得多家民用航空企业供应商资格。

三、部分产品性能指标达同行业领先公司水平,核心产品销量及销售收入逐年上涨

为满足应用领域复杂且极端的使用条件,下游客户对钛合金材料化学成分、尺寸、使用温度、力学性能等综合性能指标严苛。

作为国内高端钛及钛合金棒材、锻坯及零部件的主要供应商之一,金天钛业批量生产的TC18、TC4、TA15等20多个核心牌号钛合金产品已广泛应用于国内飞机结构件、紧固件及航空发动机零部件,为国内多款新型战机、运输机、教练机及水陆两栖飞机的首飞和量产提供了重要材料。

其中,TC18钛合金材料性能指标达到国内先进水平,已成为航空领域部分型号装备的钛合金主供材料;TB17超高强韧钛合金材料在强韧度指标上实现了国内首次突破,研制及应用总体水平达到了国际先进,强韧性匹配达到了国际领先;TC32低成本中强高韧钛合金性能指标优于现役中强结构钛合金。

值得关注的是,和全球行业头部企业相比,金天钛业同类产品的性能指标达到了行业优秀水平。

TIMET(Titanium Metals Corporation)是全球钛合金行业头部企业之一,该公司生产的钛合金广泛应用于波音、空客及其它军民飞机及发动机上。

美标Ti-5Al-2Sn-2Zr-4Mo-4Cr钛合金(国标对应牌号TC17)具有优异的强韧性及高温性能,是航空发动机盘等用关键件用钛合金,是发动机高温段的主承力件,代表航空材料的先进水平。根据TIMET官方披露的产品性能,在相同的热处理条件下,金天钛业TC17牌号产品的室温抗拉强度、屈服强度、延伸率、断面收缩率性能指标达到或优于该公司同类产品的水平。

美标Ti-10V-2Fe-3Al钛合金(国标对应牌号TB6)具有比强度髙、断裂韧度好、各向异性小、锻造温度低和抗应力腐蚀能力强等一系列优点,是飞机用重要的结构件。根据TIMET官方披露的产品性能,在相同的热处理条件下,金天钛业TB6牌号产品的抗拉强度、屈服强度、延伸率、断面收缩率、断裂韧性等性能指标达到该类公司同类产品水平。

金天钛业以棒材业务为主,棒材收入占主营业务收入比例高于85%;同时依托高端钛及钛合金材料的生产技术优势和市场经验,将主要产品延伸至下游零部件,成为其主营业务收入的有益补充。

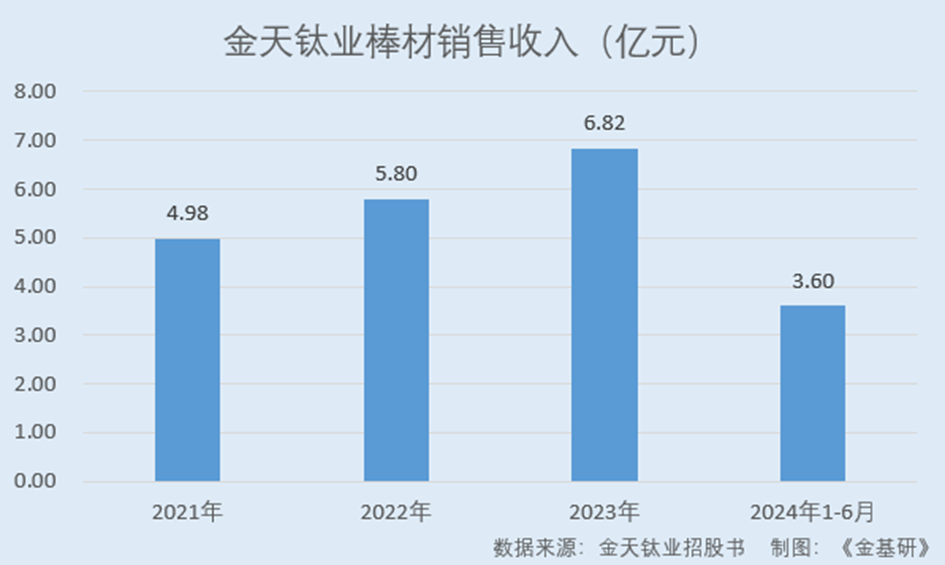

近年来,随着新型战机、运输机等陆续定型批产,金天钛业主要牌号产品TC18、TA15、TC4、TC2、TC11、TC32、Ti6Al4V及TA12A等持续放量,棒材销售收入持续增长。

2021-2023年及2024年1-6月,金天钛业棒材销售收入分别为4.98亿元、5.80亿元、6.82亿元、3.60亿元,占主营业务收入的比重分别为90.13%、85.05%、87.55%、90.55%。最近三年,金天钛业棒材销售收入较上年同期分别增长29.14%、16.63%、17.50%,同期棒材销量分别增长30.83%、14.99%、14.43%。

综述之,金天钛业产品性能指标均满足或优于客户要求。与全球行业头部企业相比,金天钛业同类产品的性能指标达到了行业优秀水平。近年来,金天钛业核心产品棒材的销量及销售收入逐年上涨,同时金天钛业将主要产品延伸至下游零部件,成为其主营业务收入的有益补充。

四、研发投入及占比逐年上涨,核心技术产品收入占比超九成

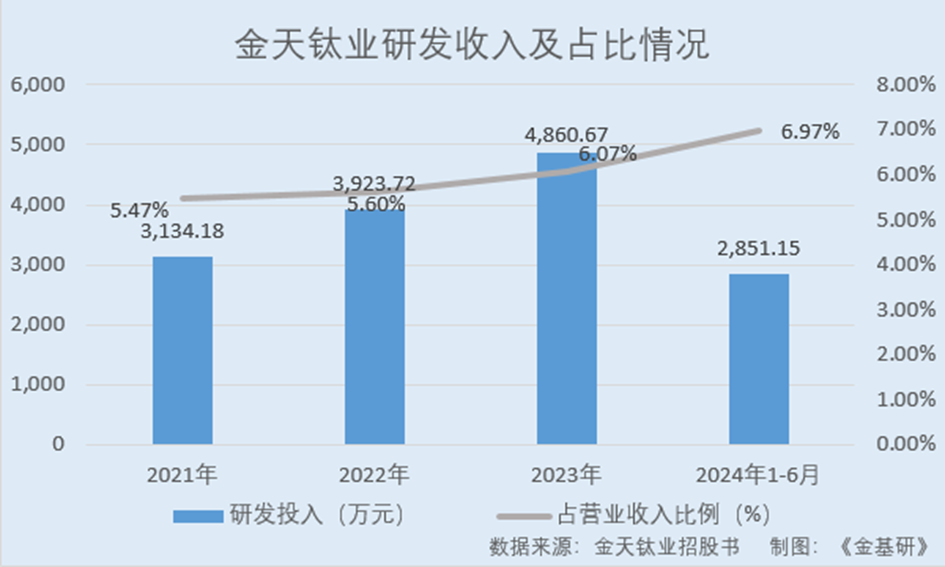

作为高新技术企业、国家级专精特新“小巨人”企业,金天钛业把创新作为发展的基点,聚焦战略性、创新性高端钛合金产品的研制,持续增加研发投入,以保持研发和技术优势、产品市场竞争力。

2021-2023年及2024年1-6月,金天钛业的研发投入分别为3,134.18万元、3,923.72万元、4,860.67万元、2,851.15万元,占当期营业收入的比例分别为5.47%、5.60%、6.07%、6.97%。

目前,金天钛业建有“国家级博士后科研工作站”、“湖南省企业技术中心”、“湖南省高端装备特种钛合金工程技术研究中心”等多个研发创新平台,成立了一支专业化创新研发团队开展技术研发工作,保证其技术和产品布局适应行业技术发展趋势。

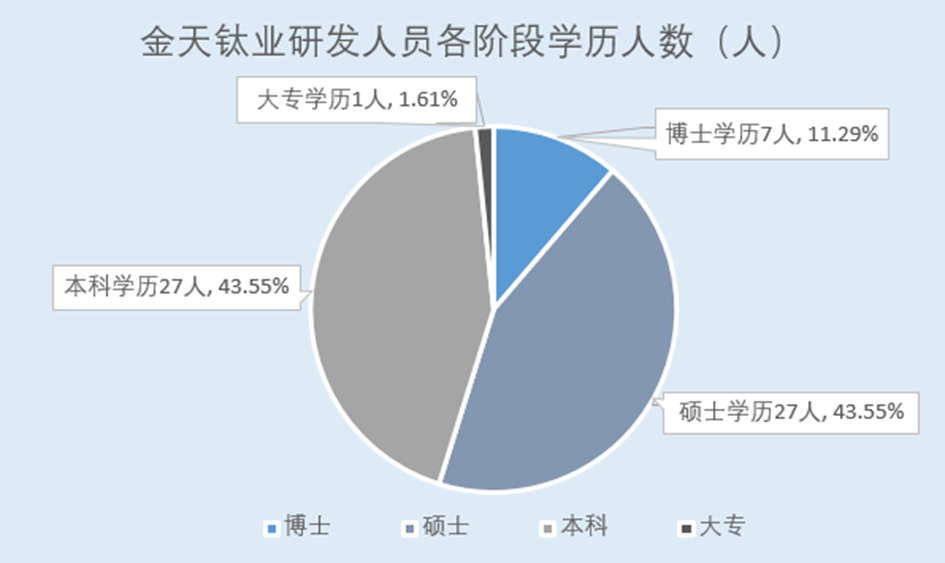

截至2024年6月30日,金天钛业研发人员合计62人(含核心技术人员4人),占员工总数的比例为11.97%。其中,博士学历7人,占比11.29%;硕士学历27人,占比43.55%。

通过持续的研究开发、技术积累和产业化实践,金天钛业已在高强高韧钛合金、中强高韧钛合金、发动机用钛合金、舰船用钛合金等领域形成了钛合金熔铸柱状晶轴向稳态生长控制技术、5吨级高β稳定元素高强高韧钛合金铸锭成分稳定控制技术、8-10吨级中强高韧钛合金铸锭的成分均匀性控制技术等11项自主可控的核心技术。

其中,钛合金高压空气瓶设计与制备技术解决了钛合金高压空气瓶综合性能匹配难度大的难题,国内首次实现钛材(之前为钢材)高压空气瓶制备,技术水平达到国内先进;通过全钛推进器制备技术的应用,国内首次实现3m以上大尺度钛合金螺旋桨制造。

金天钛业对核心技术申请了相应的专利保护。截至2024年10月31日,金天钛业已获得发明专利43项(其中国防专利1项),实用新型专利23项。

在科技成果与产业融合方面,金天钛业建立了以客户需求为导向和前瞻性预判相结合的产研一体成果转化机制。

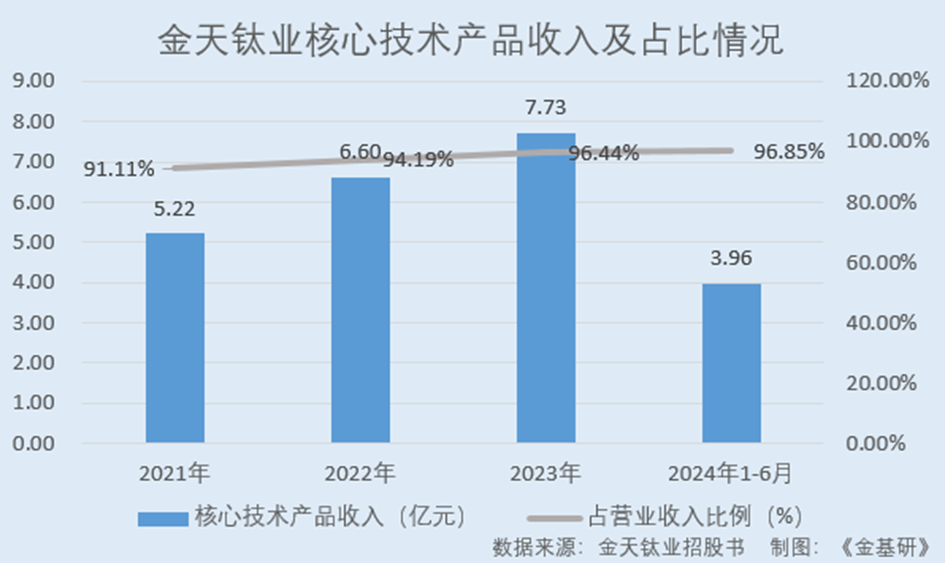

据招股书,2021-2023年及2024年上半年,金天钛业核心技术产品收入分别为5.22亿元、6.60亿元、7.73亿元、3.96亿元,占当期营业收入的比例分别为91.11%、94.19%、96.44%、96.85%。

截至2024年10月31日,金天钛业参与制定了《航空航天用高温钛合金锻件》(GB/T38915-2020)、《航空航天用高温钛合金棒材》(GB/T38917-2020)等16项国家标准和3项行业标准,并先后获得了湖南省国防科学技术进步二等奖、湖南省科学技术进步一等奖和中国有色金属工业科学技术奖一等奖等荣誉。

综述之,近年来金天钛业的营收及归母净利润均逐年上涨,业绩向好。同时,金天钛业的主营业务毛利率高于行业均值,盈利能力突出;资产负债率低于行业平均水平,流动比率及速动比率均超1,偿债能力优秀。作为高新技术企业,金天钛业持续加大研发投入力度,依托自身技术优势,自主研发诸多性能指标达同行业领先公司水平的产品。目前,金天钛业产品已通过航空工业、中国航发等客户认证并批量应用于多型号装备,具备一定的市场先入优势。同时,金天钛业不断开发民用航空市场,已取得多家民用航空企业供应商资格。