《金基研》星月/作者 杨起超 时风/编审

受益于国内汽车产销量逐年上涨、自动变速箱搭载率稳步提升、自动变速箱渗透率不断提高,近年来国内自动变速器摩擦片市场需求持续增长。同时,随着国内自主品牌汽车占有率的快速上涨,国产自动变速器摩擦片行业持续发展。作为一家专注于汽车自动变速器摩擦片领域的专精特新企业,江苏林泰新材科技股份有限公司(以下简称“林泰新材”)抓住国内自主品牌汽车崛起的机遇,不断发展壮大。

近年来,林泰新材的营收及归母净利润均稳步上升,同时毛利率及ROE均逐年上涨,资产负债率持续走低。林泰新材坚持创新驱动,其核心产品湿式纸基摩擦片打破了外企在乘用车自动变速器摩擦片领域内的技术垄断,积累了优质稳定的客户资源。目前,国内企业中为乘用车批量配套提供湿式纸基摩擦片的企业仅有林泰新材。值得关注的是,林泰新材紧跟市场趋势,积极布局新能源汽车领域,相关业务收入及占比攀升。

一、全国汽车产销量稳步增长,国内汽车自动变速箱市场规模持续扩大

作为一家汽车自动变速器核心零部件供应商,林泰新材主要产品自动变速器摩擦片的终端应用以装配自动变速器的汽车为主,包括传统能源汽车和新能源汽车,其生产和销售受到汽车行业波动的影响。

汽车产业是国民经济的重要支柱性产业,国内高度重视汽车零部件制造业和汽车行业的发展。近年来,在出口、新能源汽车快速增长的支撑下,国内汽车产业持续发展,汽车产销量连续15年全球居首。

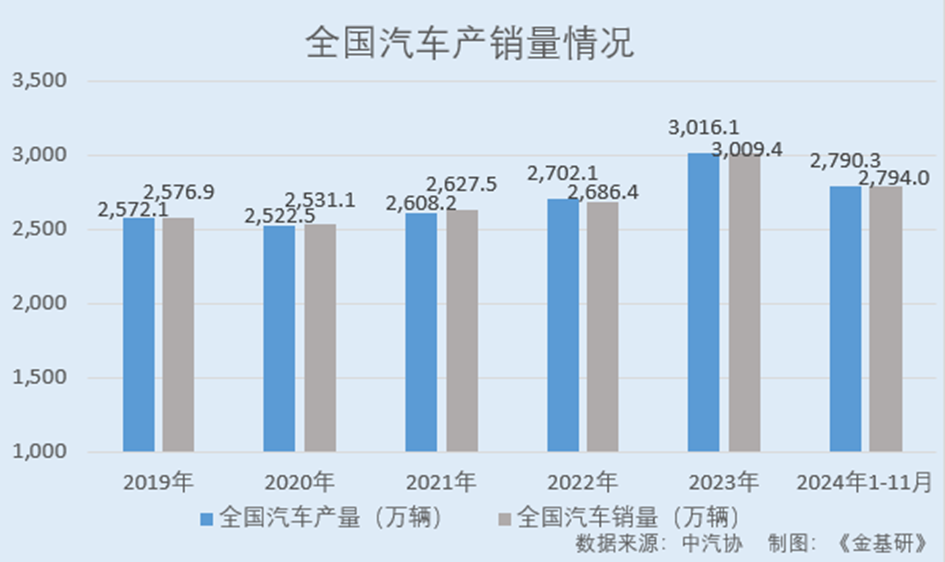

据中汽协数据,2019-2023年,全国汽车产量分别为2,572.1万辆、2,522.5万辆、2,608.2万辆、2,702.1万辆、3,016.1万辆;销量分别为2,576.9万辆、2,531.1万辆、2,627.5万辆、2,686.4万辆、3,009.4万辆。2024年1-11月,全国汽车产销分别完成2,790.3万辆、2,794万辆,同比分别增长2.9%、3.7%。

随着基础设施建设日益完善、人民生活水平不断提高、人们购车时越来越追求操作便捷性与驾驶舒适度,自动变速器替代手动变速器已是大势所趋。

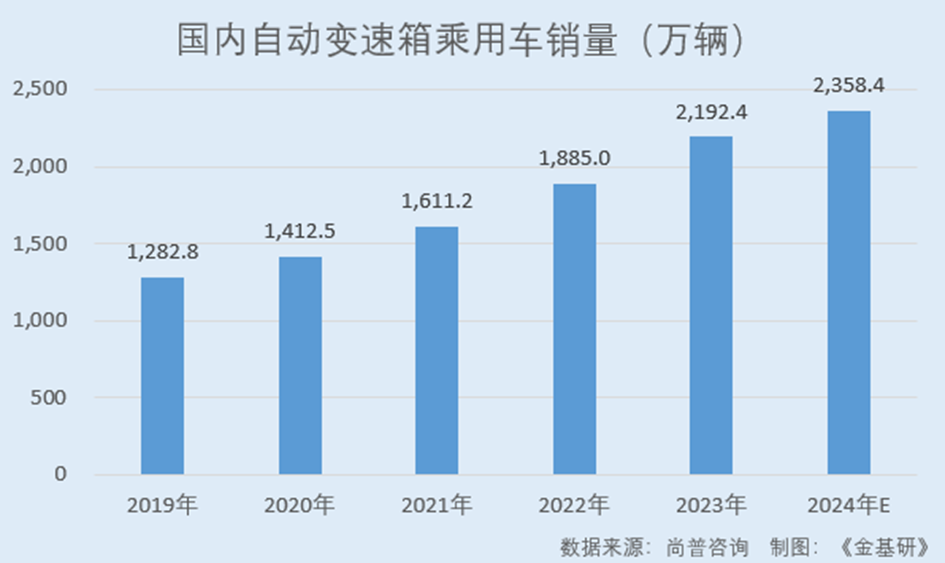

据尚普咨询数据,2019-2023年,国内自动变速箱乘用车销量分别为1,282.8万辆、1,412.5万辆、1,611.2万辆、1,885.0万辆、2,192.4万辆;国内乘用车市场自动变速箱搭载率分别为62%、70%、75%、80%、85%。尚普咨询预计2024年国内自动变速箱乘用车销量将达2,358.4万辆,乘用车市场自动变速箱搭载率达88%。

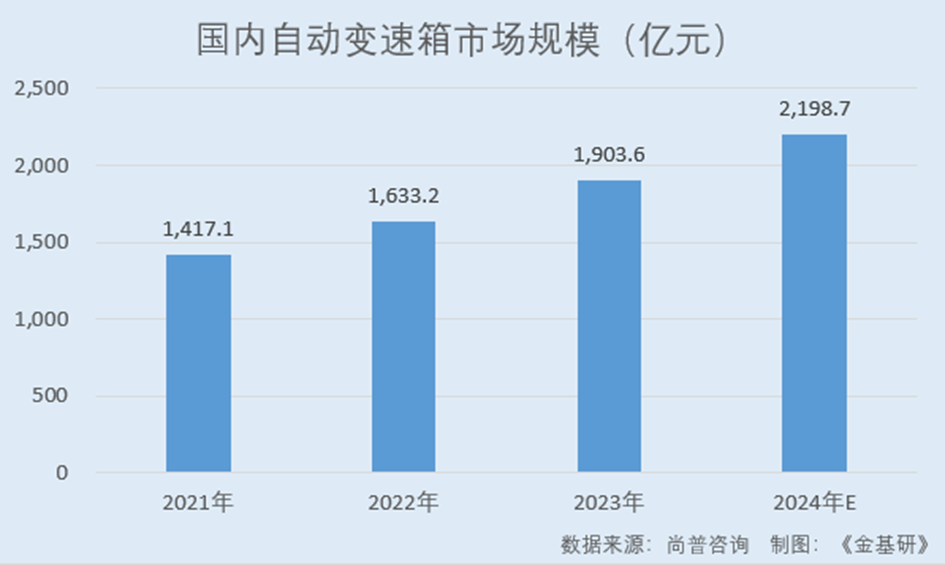

据尚普咨询数据,2021-2023年,国内自动变速箱市场规模分别为1,417.1亿元、1,633.2亿元、1,903.6亿元,预计2024年将达到2,198.7亿元。

同时,自动变速器摩擦片长期在高温高压状态下摩擦工作,自动变速器维修一般情况都要更换摩擦片,全球庞大的汽车保有量基数,使得自动变速器摩擦片全球售后市场需求不断增加。

据中汽协数据,在国内乘用车、商用车、工程机械和农机领域,自动变速器摩擦片2023年度的市场需求金额约为74.69亿元,预计至2030年将提升至107.43亿元,预计至2035年将达到134.65亿元,具有不低的市场空间。

此外,随着国产品牌乘用车的市场竞争力逐步增加,国内自主品牌汽车占有率从2020年的38.40%快速提升至2023年的56.00%,2024年1-6月该占比进一步增长至61.90%,自动变速器摩擦片自主可控是大趋势,将带动国产自动变速器摩擦片需求量的不断增长及本行业持续稳定发展。

综上,近年来受益于国内汽车产销量逐年上涨、自动变速箱搭载率稳步提升、自动变速箱渗透率不断提高,国内自动变速箱市场规模持续扩大,推动了自动变速器摩擦片市场需求的增长。同时,基于全球庞大的汽车保有量,自动变速器摩擦片售后市场需求不断增加。此外,国内自主品牌汽车占有率快速提升,带动国产自动变速器摩擦片需求上涨。

二、营收及净利润CAGR“领跑”同行,毛利率及ROE高于行业均值

受益于下游市场需求的增长,近年来林泰新材业绩持续向好。

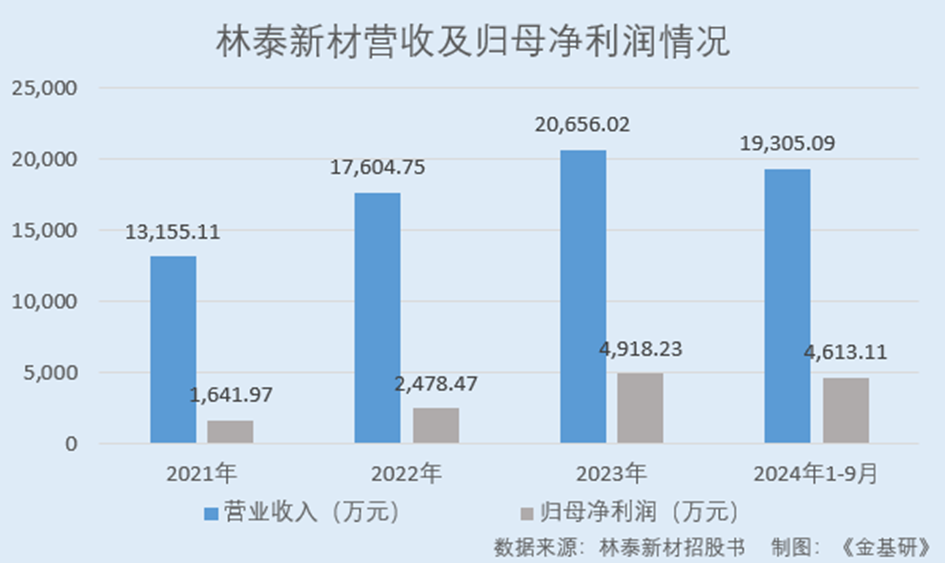

据招股书,2021-2023年,林泰新材营业收入分别为1.32亿元、1.76亿元、2.07亿元,年均复合增长率为25.31%。同期,林泰新材的归母净利润分别为1,641.97万元、2,478.47万元、4,918.23万元,年均复合增长率达73.07%。

到2024年1-9月,林泰新材实现营业收入1.93亿元,较上年同期上升36.76%;实现归母净利润4,613.11万元,同比上涨72.57%。需要说明的是,林泰新材2024年1-9月财务数据经容诚会计师事务所审阅未审计,下同。

值得一提的是,近三年林泰新材的营收及归母净利润CAGR均高速增长,凸显其成长性。

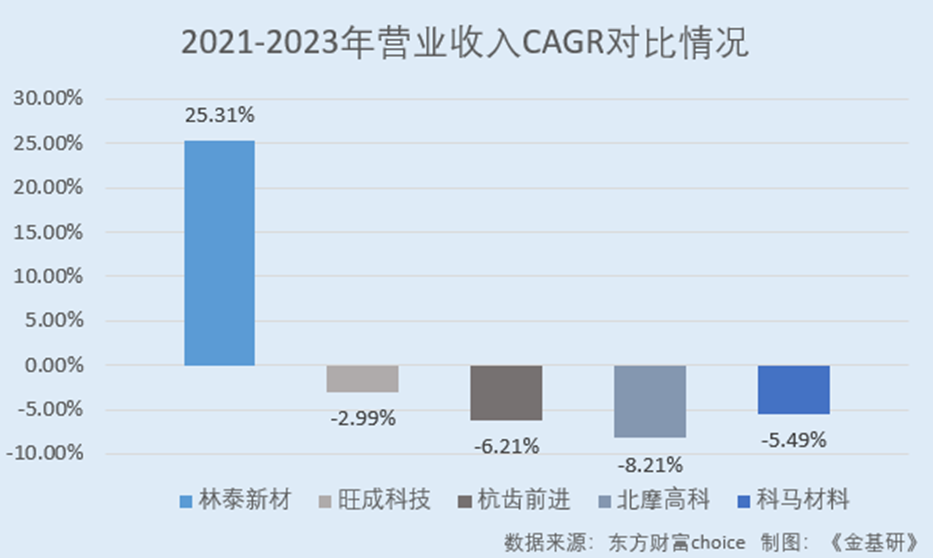

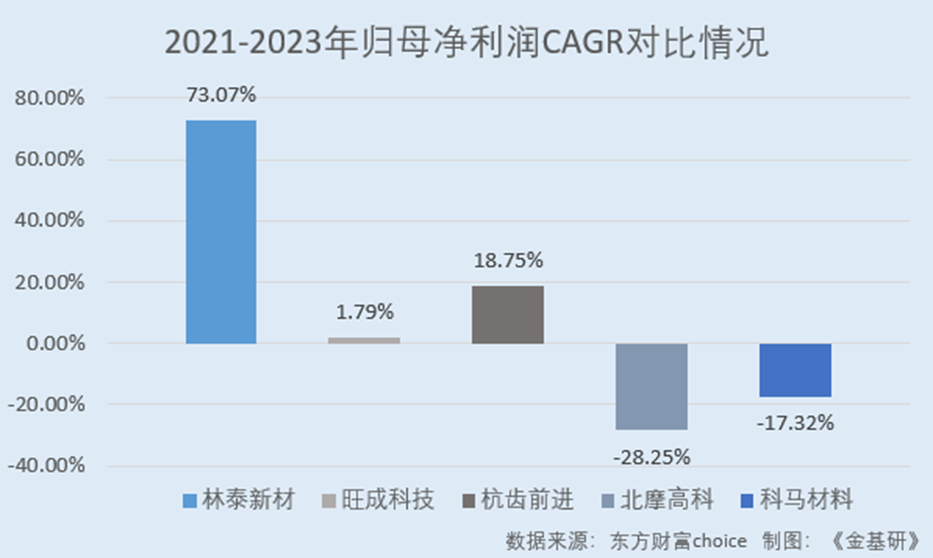

据东方财富choice数据,2021-2023年,林泰新材同行业可比公司重庆市旺成科技股份有限公司(以下简称“旺成科技”)、杭州前进齿轮箱集团股份有限公司(以下简称“杭齿前进”)、北京北摩高科摩擦材料股份有限公司(以下简称“北摩高科”)、浙江科马摩擦材料股份有限公司(以下简称“科马材料”)的营收CAGR分别为-2.99%、-6.21%、-8.21%、-5.49%;归母净利润CAGR分别为1.79%、18.75%、-28.25%、-17.32%。

在业绩上涨的同时,近年来林泰新材的经营活动现金流量净额呈稳步增长趋势,“造血”能力不断增强。

据招股书,2021-2023年及2024年1-9月,林泰新材经营活动产生的现金流量净额分别为2,555.87万元、2,599.11万元、4,158.87万元、3,076.58万元。其中,林泰新材2024年1-9月经营活动产生的现金流量净额较上年同期增长52.16%。

此外,近年来,林泰新材的毛利率及加权平均净资产收益率均呈上升趋势,盈利能力提升。

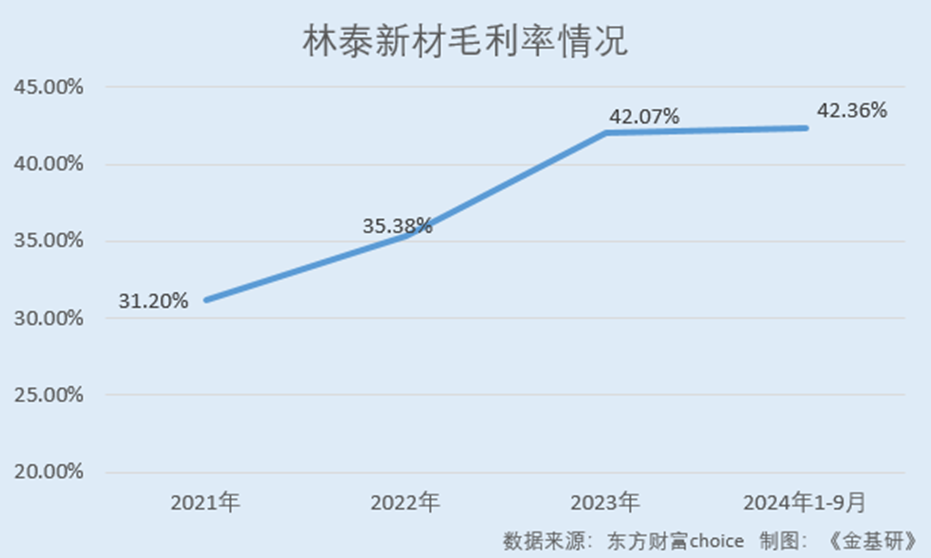

据东方财富choice数据,2021-2023年及2024年1-9月,林泰新材的毛利率分别为31.20%、35.38%、42.07%、42.36%。

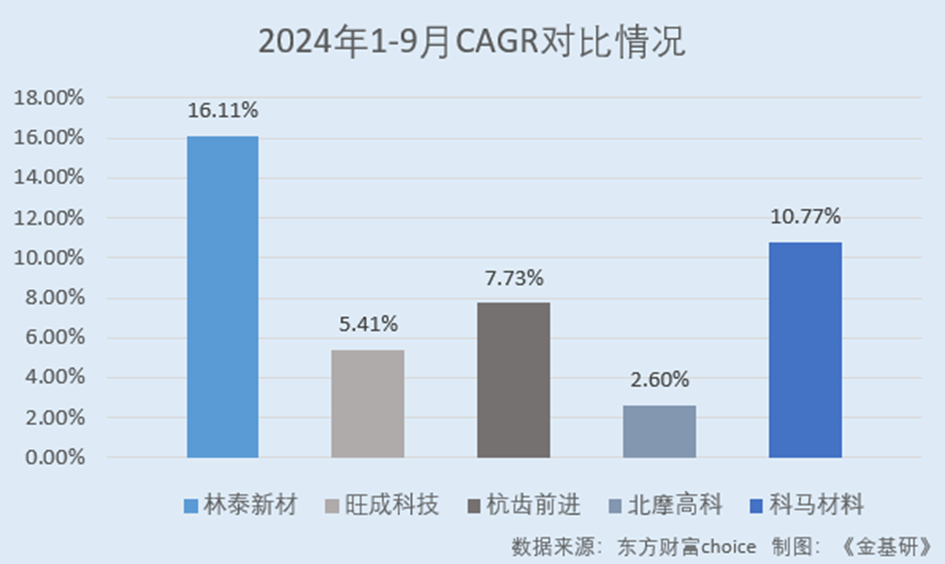

同期,林泰新材的ROE分别为10.03%、12.75%、20.61%、16.11%。其中,2024年1-9月,林泰新材同行业可比公司旺成科技的ROE为5.41%;杭齿前进的ROE为7.73%;北摩高科的ROE为2.60%;科马材料的ROE为10.77%。

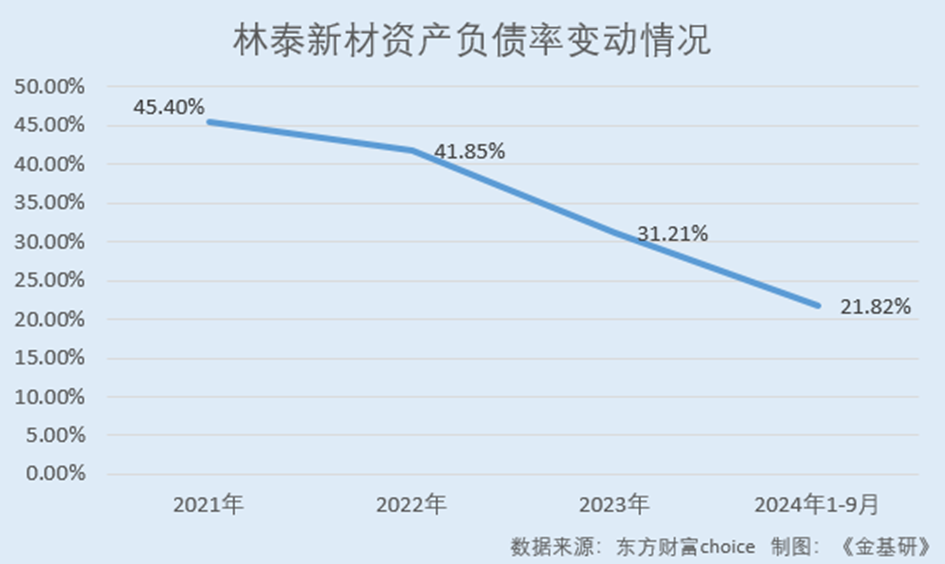

另一方面,近年来林泰新材的资产负债率呈逐年下降趋势,偿债能力增强。据东方财富choice数据,2021-2023年及2024年1-9月,林泰新材的资产负债率分别为45.40%、41.85%、31.21%、21.82%。

可见,近年来林泰新材的营收及归母净利润稳步上涨,且2021-2023年CAGR均“领跑”上述类似行业企业,成长性优异。同时,林泰新材的毛利率及ROE整体呈上涨趋势,盈利能力增强。此外,林泰新材的资产负债率逐年下降,偿债能力提升。

三、坐拥优质稳定客户资源,境外销售收入呈逐年上涨态势

优质稳定的客户资源是林泰新材业绩持续向好的基础。

凭借优异的产品性能与品质,林泰新材已与多家国内主要的自动变速器厂商建立了稳固的供货关系,包括上汽变速器、万里扬、东安汽发、吉利变速器、南京邦奇、盛瑞传动、蓝黛变速器等,并已进入麦格纳的供应链体系。

前述客户应用的下游整车厂主要为上汽集团、奇瑞汽车、长安汽车、吉利汽车、潍柴动力等。林泰新材也开始向全球知名的新能源汽车整车厂比亚迪提供自动变速器摩擦片产品。

根据全国乘用车市场信息联席会统计的2023年国内整车厂商销量排名,上述整车厂均为2023年度国内汽车销量排名前十的企业。客户资源优势是林泰新材技术水平、产品质量、企业管理的综合体现。

需要说明的是,林泰新材下游客户主要是变速器生产商或汽车整车厂自带的变速器生产商,这些厂商均有严格的供应商准入标准和认证体系,前期认证流程偏长,一旦选定变速器摩擦片供应商,其自动变速器将长期配套使用该产品。

在与上述知名企业合作中,林泰新材的产品性能和质量受到客户广泛认可。林泰新材被吉利变速器评为“优秀供应商”;被东安汽发评为“优秀供应商”并获得其授予的“技术优胜奖”;获得盛瑞传动授予的“最佳合作奖”和“最佳质量奖”;荣获坤泰车辆“质量优胜奖”。

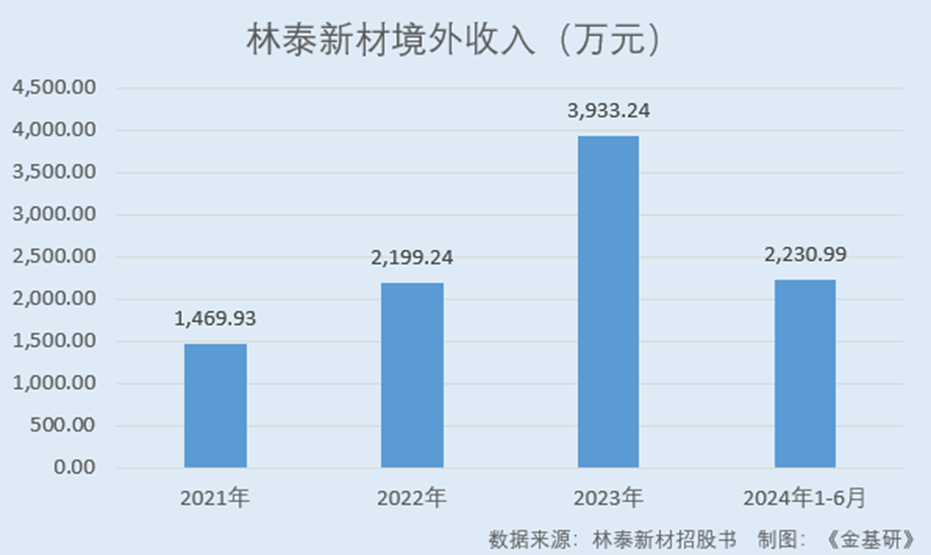

近年来,林泰新材响应国家“一带一路”倡议,加了对俄罗斯及中亚、拉丁美洲、中东等“一带一路”地区的市场开拓力度。在原有境外老客户销售额增长的同时,林泰新材亦持续开拓新客户,其外销收入逐年增长。

据招股书,2021-2023年及2024年1-6月,林泰新材境外客户数量分别为56家、79家、134家、109家,境外收入分别为1,469.93万元、2,199.24万元、3,933.24万元、2,230.99万元。

现阶段,林泰新材境外客户主要系从事自动变速器相关生产、再制造和维修的企业,销售区域主要为俄罗斯及中亚、中东、拉丁美洲、东南亚等国内汽车制造商的主要出口国和北美等境外主要汽车消费市场。

简言之,林泰新材已与多家国内主要的自动变速器厂商建立了稳固的供货关系,并进入比亚迪供应链体系。同时,林泰新材加大开拓境外市场力度,其境外客户数量及外销收入均逐年上涨。

四、主要产品市占率在国内厂商中居首,新能源汽车领域销售占比攀升

作为一家专业从事汽车自动变速器摩擦片研发、生产和销售的专精特新企业,林泰新材主营业务收入来源于自动变速器摩擦片及离合器总成业务。其中,林泰新材自动变速器摩擦片可具体细分为自动变速器湿式纸基摩擦片和对偶片。

林泰新材自动变速器摩擦片应用于包括液力自动变速器(AT)、无级变速器(CVT)、双离合器变速器(DCT)、混合动力专用变速器(DHT)和纯电动汽车专用变速器(DET)等在内的主流汽车自动变速器中。

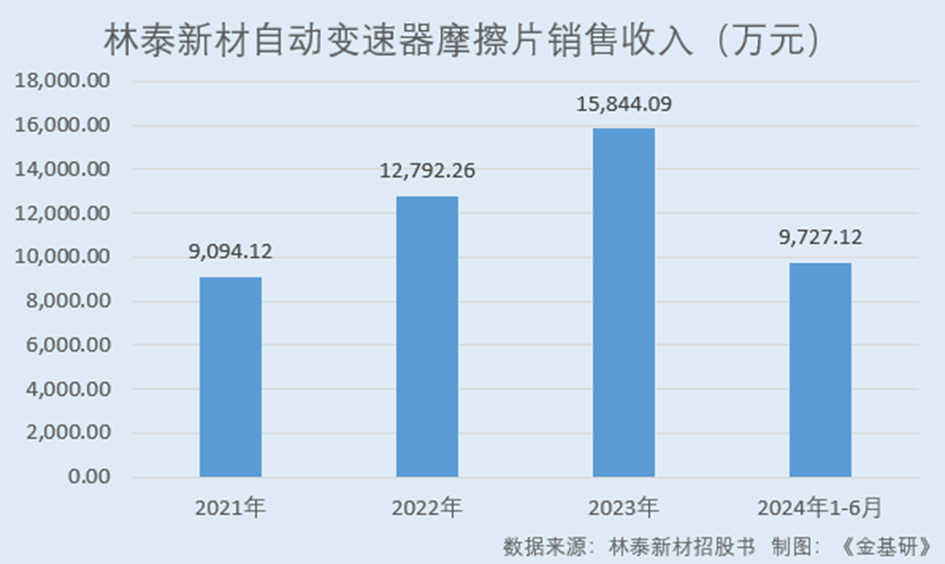

2021-2023年及2024年1-6月,林泰新材自动变速器摩擦片产品销售收入分别为9,094.12万元、12,792.26万元、15,844.09万元、9,727.12万元,占主营业务收入的比例分别为77.85%、82.20%、84.77%、87.59%。

经过多年发展,林泰新材在国内已成为第三大自动变速器摩擦片供应商,也是乘用车领域唯一一家国产品牌企业,产品竞争力突出,在国产替代进口的国家战略大方针下,林泰新材未来将有极大的发展前景。

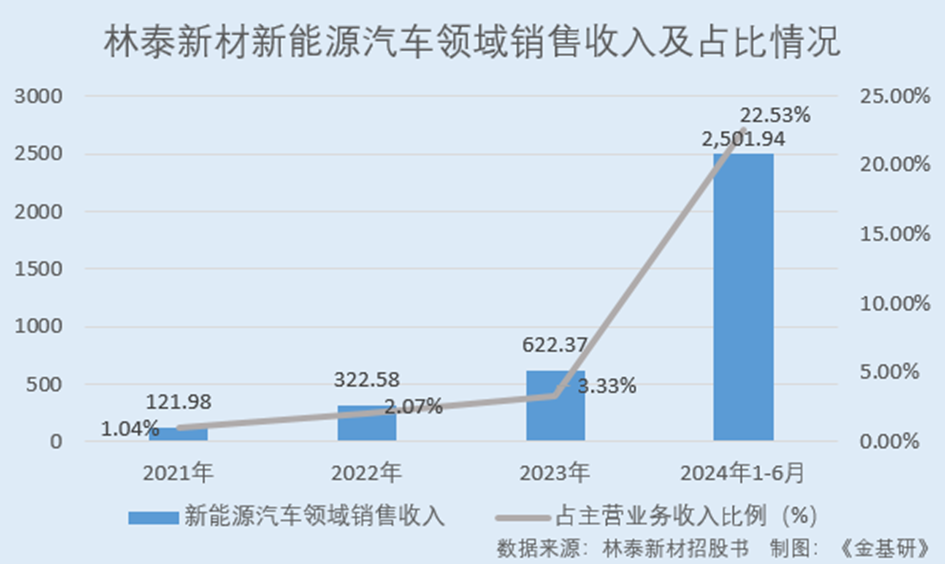

值得关注的是,在国内新能源汽车产业快速发展的背景下,林泰新材产品目前不光配套传统能源汽车,在新能源汽车领域的销售金额与销售占比也在逐年快速提升。

林泰新材自2024年2月开始向比亚迪DMi插电式混合动力汽车提供自动变速器摩擦片产品,截至2024年6月末,已累计向比亚迪提供41.33万套自动变速器摩擦片;同期,在新能源汽车领域,林泰新材对吉利汽车、长城汽车和上汽集团的销售收入也大幅提升。

据招股书,2021-2023年及2024年1-6月,林泰新材新能源汽车领域销售收入分别为121.98万元、322.58万元、622.37万元、2,501.94万元,占主营业务收入比例分别为1.04%、2.07%、3.33%、22.53%。2024年上半年,林泰新材在新能源汽车领域的销售快速增长,体现出其在新能源汽车领域的强劲增长动能和良好发展前景。

此外,2021-2023年及2024年1-6月,林泰新材自动变速器湿式纸基摩擦片和对偶片产量、销量均持续增长,自动变速器湿式纸基摩擦片产能利用率达87.52%、102.39%、83.03%、101.77%,对偶片产能利用率达87.41%、97.30%、89.63%、102.20%,产能趋于饱和。

此番上市,林泰新材拟募集资金主要用于“年产3,000万片汽车(新能源汽车)、工程机械、高端农机及其他传动系统用纸基摩擦片及对偶片项目”,改善现有产能紧张局面,进一步巩固其在国内自动变速器摩擦片领域的领先地位。

综述之,近年来林泰新材的主要产品自动变速器摩擦片销售收入及占比均呈上涨趋势,其在国内已成为第三大自动变速器摩擦片供应商,市占率在国内排名第三,且是乘用车领域唯一一家国产品牌企业。值得关注的是,林泰新材在新能源汽车领域的销售金额与销售占比逐年快速提升。此外,林泰新材的产能趋于饱和,拟募资扩大产能,巩固行业领先地位。

五、持续加大研发投入力度,创新驱动打破外企技术垄断

产品竞争力突出的背后是林泰新材自主研发形成的核心技术及持续的创新能力。

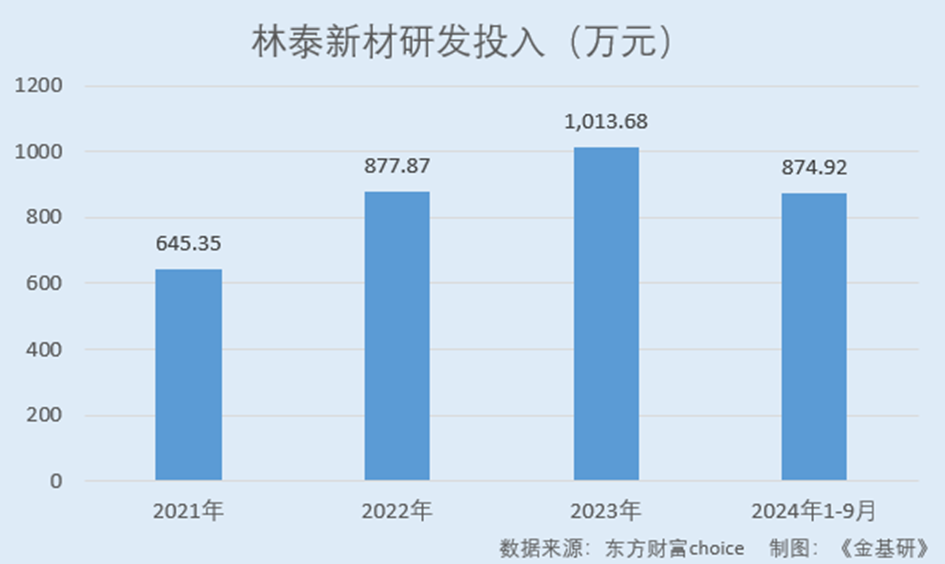

作为国家高新技术企业、江苏省专精特新企业,林泰新材坚持创新驱动,持续加大研发投入力度,巩固其在行业中的核心竞争力。

2021-2023年及2024年1-9月,林泰新材研发投入分别为645.35万元、877.87万元、1,013.68万元、874.92万元。其中,林泰新材2024年1-9月研发投入同比增长18.87%。

研发团队建设方面,林泰新材已形成体系完备的研发团队,拥有国家重大人才计划专家、科技部科技创新创业人才和市级人才。其中,林泰新材核心技术人员之一刘健是林泰新材董事长兼总经理,系教授级高级工程师,东南大学产业教授、校外研究生导师。

研发体系方面,林泰新材以市场为导向进行技术创新,建立产、学、研相结合的技术创新体系,将研发的技术成果转化为生产力,建立了完备的研发体系。林泰新材设有江苏省工程技术研究中心,并曾获得江苏省科学技术奖和中国复合材料学会科学技术奖。

经过多年研究开发和技术积累,林泰新材在自动变速器摩擦片配方及可靠性设计、摩擦片表面油槽设计及测试、摩擦片和对偶片的工艺设计等方面积累了核心技术,成功开发了适用于高耐热、高转速、连续滑摩、高面压等各种工况的摩擦材料。

林泰新材核心产品湿式纸基摩擦片提前完成了国家战略规划(《中国制造业重点领域技术创新绿皮书–技术路线图(2023)》)提出的摩擦材料战略任务,打破了美国和日本公司在乘用车自动变速器摩擦片领域内的技术垄断,在国内整车厂和变速器厂商中实现了对外资品牌部件的替代和国内原创技术的产业化。

据中汽协出具的《湿式纸基摩擦片行业研究报告》,国内企业中(不含国外企业在国内的公司)为乘用车批量配套提供湿式纸基摩擦片的企业目前仅有林泰新材一家。

据招股书,2021-2023年及2024年1-6月,林泰新材的核心技术产品收入分别为1.14亿元、1.51亿元、1.77亿元、1.05亿元,占营业收入的比例分别为86.67%、85.83%、85.77%、86.08%。

总的来说,近年来国内汽车产销量稳步增长、自动变速箱搭载率日益上升、自动变速箱渗透率不断提高,国内自动变速箱市场规模持续扩大,自动变速器摩擦片市场前景广阔。同时,随着国内自主品牌汽车占有率的快速提升,国产自动变速器摩擦片行业迎来发展良机。受益于下游市场需求的增长,近年来专业从事汽车自动变速器摩擦片研发、生产和销售的林泰新材营收及归母净利润均逐年上涨,且2021-2023年CAGR高速增长。同时,林泰新材的毛利率及ROE均呈上升趋势,资产负债率逐年走低。

林泰新材坚持创新驱动,持续加大研发投入,其核心产品湿式纸基摩擦片提前完成了国家战略规划提出的摩擦材料战略任务,打破了国外公司在乘用车自动变速器摩擦片领域内的垄断。同时,林泰新材积极布局新能源汽车领域业务,取得显著成效。凭借优异的产品性能,林泰新材已与多家国内主要的自动变速器厂商或整车厂建立了稳固的供货关系,客户资源优质稳定。此外,林泰新材加大开拓境外市场力度,其境外客户数量及外销收入均逐年上涨。