《金基研》灵曜/作者 杨起超 时风/编审

光伏产业是全球能源结构转型的重要发展方向。在光伏产业链中,光伏导电银浆产品是光伏电池乃至整个光伏产品的关键材料。近年来,全球及国内光伏新增装机容量攀升,给上游光伏导电银浆行业的发展带来了市场机遇。同时,2022年以来,光伏电池技术快速往银耗量更高、技术难度更大的N型TOPCon和HJT电池技术升级,支撑导电银浆市场进一步增长。

作为光伏导电银浆供应链领先企业,无锡帝科电子材料股份有限公司(以下简称“帝科股份”)专注于新型电子浆料等电子材料的研发、生产和销售,目前的主要产品为晶硅太阳能电池光伏导电银浆。近年来,帝科股份抓住市场机遇,实现营收及扣非后归母净利润逐年上涨。

作为高新技术企业,帝科股份以技术创新为核心,持续加大研发投入力度,保持产品技术领先优势。目前,帝科股份在多种光伏电池技术路线上均有布局,形成了多系列光伏导电浆料产品,且产品性能处于行业领先水平。凭借优异的产品性能与品质、快速响应的服务体系,帝科股份与诸多光伏产业知名厂商深度合作。近年来,帝科股份光伏导电银浆销量及销售收入逐年上涨,其中N型TOPCon电池银浆销售占比急速上升,且市场份额处领导地位。

一、下游光伏产业蓬勃发展,技术进步支撑导电银浆市场增长

光伏产业是全球能源结构转型的重要发展方向,世界各国均高度重视光伏产业的发展。近年来,全球光伏装机容量不断攀升,推动光伏电池产量的持续扩增,给上游光伏导电银浆的发展带来了市场机遇。

据集邦咨询数据,全球光伏新增装机从2019年的113GW快速增长至2023年的462GW,年均复合增长率达42.3%。另据中国光伏行业协会数据,2024年全球光伏新增装机约为530GW。

据国际能源署(IEA)发布2024年《可再生能源报告》预测,在接下来的十年中,太阳能光伏将成为推动全球可再生能源迅速发展的核心力量。到2030年,全球新增的5,500GW清洁能源装机容量中,预计80%将来自太阳能。

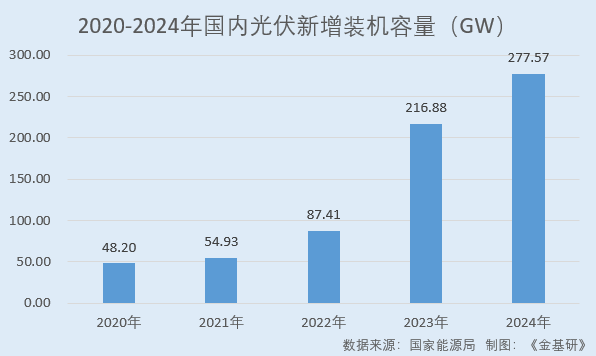

国内光伏新增装机规模已连续多年位居世界首位。据国家能源局数据,2020-2024年,国内光伏新增装机容量分别为48.20GW、54.93GW、87.41GW、216.88GW、277.57GW,五年间CAGR达54.91%。截至2024年末,全国光伏发电累计装机容量886.66GW。

据国家发改委能源研究所发布的相关报告,预计2035年国内光伏发电量占社会用电量的28%;2050年,光伏将成为国内第一大电源,光伏发电量占社会用电量的39%。2023-2030年,国内风电年装机容量将达到70-80GW,将继续保持全球最大的风电市场地位。

据工信部网站数据,2024年,全国光伏电池产量达到654GW,同比增长10.6%,出口量约57.5GW。

在全球能源变革和“双碳”背景下,光伏行业中远期发展空间的确定性和成长性清晰。随着全球“双碳”进程的推进,光伏行业未来发展空间广阔。

另一方面,技术进步推动N型电池快速产业化,导电银浆迎来量利双升。2022年以来,光伏电池技术快速从P型PERC电池往N型TOPCon和HJT电池技术升级,特别是TOPCon已经逐步成为新的主流光伏电池技术。

为进一步推动光伏行业降本增效,光伏企业积极布局N型高效电池技术,其中TOPCon电池技术率先实现了快速大规模量产。

凭借卓越的技术性能、高效能、成本优势,N型TOPCon电池市场占有率实现了飞跃式增长。据InfoLink Consulting数据,两年间N型TOPCon就完成了产能从80GW到800GW的扩产,并带动N型异质结产能扩展至61吉瓦,共同完成对P型技术路线的替代。

据中国光伏行业协会数据,2023年时,N型电池组件的市场占比还不到25%(TOPCon约占23%)。截至2024年底,N型TOPCon投产产能达833吉瓦,市场占有率达到74%。

由于TOPCon、HJT等N型高效电池是天然的双面电池,其受光面和背光面都需要使用导电银浆且存在差异化需求,银浆耗量显著高于P型电池。

除了单位银浆耗量的提升,更高技术难度的TOPCon电池银浆和HJT电池低温浆料同样带来单位加工费的提升。

后续,TBC/HBC等电池技术创新与产业化发展,以及银包铜、铜浆等低银金属化技术创新与产业化发展,都有望提振相应配套浆料产品的盈利水平。

综上,在全球能源变革和“双碳”背景下,全球及国内光伏产业快速发展,光伏新增装机容量持续上涨,给光伏导电银浆的发展带来了市场机遇。同时,随着技术的发展,单位银浆耗量及技术难度更高的TOPCon、HJT等N型电池市占率攀升,进一步提升了银浆用量及单位加工费。

二、2024年营收同比增长59.85%,11家机构持仓占比达23.74%

受益于全球光伏市场需求的持续增长以及N型电池的快速产业化,帝科股份凭借TOPCon技术和产品性能的持续领先性,实现了应用于TOPCon电池的全套导电银浆产品出货量的快速增长。近年来,帝科股份的营业收入大幅增长,扣非后归母净利润持续上涨。

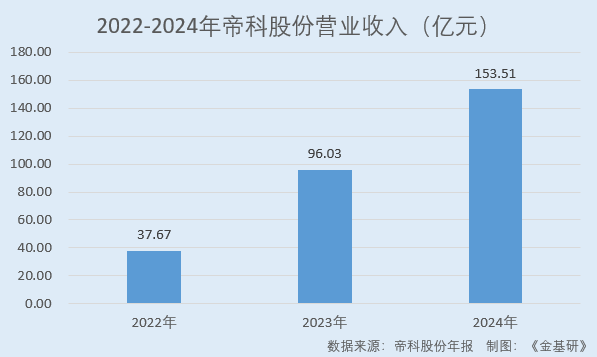

2022-2024年,帝科股份营业收入分别为37.67亿元、96.03亿元、153.51亿元,扣非后归母净利润分别为-0.13亿元、3.43亿元、4.39亿元。

其中,帝科股份2022年亏损主要是受美联储大幅加息等宏观环境变动影响,短期内美元兑人民币升值明显,导致因进口银粉而持有的外币贷款产生汇兑损失约1亿元。2024年,帝科股份营收同比增长59.85%,扣非后归母净利润较上年同期增长28.03%。

截至2025年2月28日,帝科股份半年内获机构调研194家次,凸显其市场关注度。

此外,截至2025年2月27日,共有11个机构投资者披露持有帝科股份A股股份,合计持股量达3,339.85万股,占流通股比例为26.69%,占总股本比例为23.74%。

具体包括上海乾瀛投资管理有限公司-乾瀛价值成长7号私募证券投资基金、无锡尚辉嘉贸易合伙企业(有限合伙)、宁波TCL股权投资有限公司、深圳市富海新材二期创业投资基金合伙企业(有限合伙)、深圳东熹佳尚创业投资有限公司、深圳市富海新材股权投资基金(有限合伙)、秦皇岛宏兴钢铁集团有限公司、华能贵诚信托有限公司-华能信托·博远宜诚集合资金信托计划、宝盈鸿利收益混合A、中邮多策略灵活配置混合、渤海汇金低碳经济一年持有期混合发起。

股票被众多机构投资者大量购买,说明机构投资者看好帝科股份的未来发展。

可见,近年来帝科股份营收及扣非后归母净利润均呈上涨趋势,业绩向好。同时,帝科股份获多家机构扎堆调研,市场关注度高。此外,数十家机构投资者看好帝科股份未来发展,大量持有其股份。

三、与光伏头部厂商长期稳定合作,外销收入呈高速增长趋势

在业绩持续增长的背后,是帝科股份凭借优异的产品性能与品质、快速响应的服务体系,与下游光伏产业内知名企业深度合作。

深耕光伏导电银浆领域多年,帝科股份获得了包括晶科能源、晶澳太阳能、通威太阳能、阿特斯、协鑫集成、爱旭科技、捷泰科技、中润光能、英发睿能、新霖飞、韩华新能源等知名光伏厂商的广泛认可并建立了长期稳定的合作关系。

需要指出的是,鉴于导电银浆的重要性,电池制造商对于导电银浆的性能与质量要求偏高,并采取多维度、长时间的认证周期来考量和评估企业的综合实力,准入门槛高。

多年来,帝科股份不断提升对既有客户的销售服务品质,实现在既有客户中份额占比的提升。帝科股份在光伏导电银浆业务拓展上加大了面向一线头部客户的销售资源分配和投入力度,进一步提升出货规模。

同时,帝科股份也加大了面向新客户、新技术的业务拓展力度。在半导体封装浆料产品的市场拓展中,帝科股份面向差异化散热需求和多类型应用场景,稳健推进从小客户验证到中大客户放量的既有策略,加大销售、市场与技术服务资源的投入。

此外,2024年,帝科股份顺利完成四川绵竹光伏导电银浆生产项目的试生产工作,就近服务西部客户,进一步优化了产能分布,并提升了其对客户的及时响应效率和业务服务能力,有效增强了客户满意度和粘性。

品牌建设方面,帝科股份树立了“高效、稳定、可靠”的良好品牌形象,已处于全球光伏导电银浆供应链的领先位置,在行业中享有不低的知名度和美誉度。

帝科股份已先后荣获2023金豹奖“技术卓越奖”和“高品质浆料奖”、2023APVIA亚洲光伏产业贡献奖与科技成就奖、通威太阳能“十年·同舟共济奖”、中国光伏20年“创新先锋奖”及“首席品牌官”、PVBL2023&2024全球光伏品牌榜100强、2024PVBL全球最佳光伏材料/配套企业品牌奖、胡润中国新材料企业百强、2024全球新能源企业500强、价值在线2024年度前沿材料突破奖等荣誉与行业认可,形成了不俗的品牌优势。

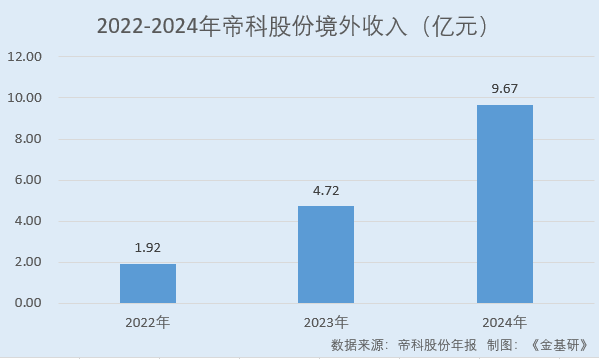

值得关注的是,近年来帝科股份外销收入呈逐年上升趋势,海外市场逐步打开。

据帝科股份年报数据,2022-2024年,帝科股份外销收入分别为1.92亿元、4.72亿元、9.67亿元,年均复合增长率达124.63%。

简言之,帝科股份与下游光伏产业内知名企业建立深度合作关系,并通过优化产能布局进一步提升客户粘性。同时,近年来帝科股份的境外销售收入呈高速增长趋势。

四、光伏导电银浆销售收入攀升,TOPCon产品市场份额处领导地位

作为一家专注于新型电子浆料等电子材料的研发、生产和销售的企业,帝科股份致力于通过高性能电子材料服务于光伏新能源与半导体电子等应用领域。

在光伏新能源领域,帝科股份主要从事用于光伏电池金属化环节的导电银浆产品的研发、生产和销售。随着光伏技术的发展,帝科股份持续推出了全品类导电银浆产品组合以满足下游客户对于不同类型光伏电池的金属化需求。

具体而言,帝科股份导电银浆产品包括P型BSF电池导电银浆产品、P型PERC电池副栅银浆产品及主栅银浆产品、N型TOPCon电池正背面全套导电银浆产品、N型HJT电池正背面全套低温银浆及低温银包铜浆料产品、N型TBC电池全套导电银浆产品、N型HBC电池全套低温浆料产品等。同时,帝科股份关注并持续推进低银含、高铜浆料、铜浆及其他低银金属化技术与应用方案开发。

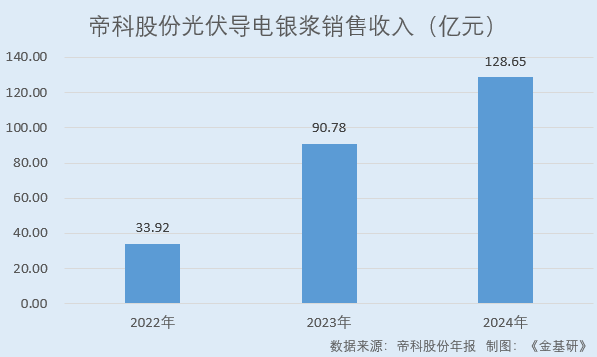

据帝科股份年报数据,2022-2024年,帝科股份光伏导电银浆销售收入分别为33.92亿元、90.78亿元、128.65亿元,年均复合增长率达94.75%。2024年全年,帝科股份光伏导电银浆实现销售2,037.69吨,较上年增长18.91%,规模优势进一步提升。

其中,2024年,帝科股份应用于N型TOPCon电池的全套导电银浆产品实现销售1,815.53吨,占其光伏导电银浆产品总销售量比例从2023年的58.85%快速提升至89.10%,市场份额处于行业领导地位。

作为行业内最早推动TOPCon激光增强烧结金属化技术量产实践的厂商之一,随着激光增强烧结金属化技术成为TOPCon电池量产标配工艺,帝科股份持续巩固和强化了在TOPCon激光增强烧结专用导电浆料领域的领先地位。

同时,帝科股份应用于N型HJT电池的低温银浆及银包铜浆料产品持续大规模量产出货;应用于N型TBC电池的导电银浆产品在头部客户处持续大规模化量产并成为众多领先客户TBC电池技术的基准浆料。

在半导体电子领域,帝科股份正在推广、销售的高可靠性半导体封装材料包括:LED芯片粘接银浆、IC芯片粘接银浆、功率半导体芯片粘接烧结银、功率半导体AMB陶瓷覆铜板钎焊银浆与铜浆等。同时,帝科股份面向印刷电子、电子元器件领域也推出了多款银浆与铜浆产品。

目前,帝科股份LED/IC芯片封装粘接银浆产品持续迭代升级,客户结构面向中大型客户群持续突破优化;针对功率半导体封装应用,芯片粘接用烧结银、AMB陶瓷覆铜板钎焊浆料市场推广与业务开发持续扎实推进;针对印刷电子与电子元器件的浆料产品推广验证取得积极进展。

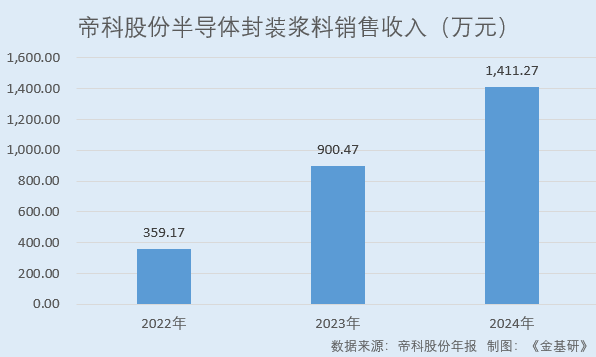

2022-2024年,帝科股份半导体封装浆料销售收入分别为359.17万元、900.47万元、1,411.27万元,年均复合增长率达98.22%。

此外,2024年,通过收购因梦控股,切入存储芯片领域,当年度实现销售收入7,454.45万元。

综述之,近年来帝科股份光伏导电银浆销售收入攀升,且产品结构持续优化。其中,N型TOPCon电池银浆出货占比呈快速上涨趋势,市场份额处于行业领导地位;N型HJT电池浆料持续量产出货;BC电池浆料实现规模化供应。此外,帝科股份亦布局半导体电子领域,其半导体封装浆料销售收入增长迅猛。

五、加码研发提升技术创新能力,产品性能处行业领先水平

银浆行业是产品技术驱动型导向行业,配方迭代升级迅速,是一个持续研发创新的过程。近年来,帝科股份立足于导电银浆核心技术平台,持续加大研发投入,不断增强研发实力与技术创新能力。

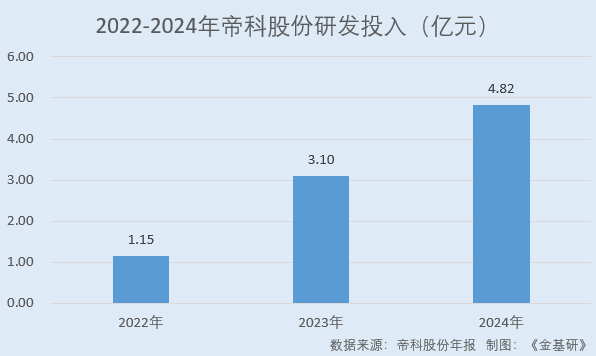

据帝科股份年报数据,2022-2024年,帝科股份研发投入分别为1.15亿元、3.10亿元、4.82亿元,年均复合增长率达104.84%。

研发团队建设方面,帝科股份不断引进高端技术人才,培养了由国内外专家组成的研发团队。截至2024年12月31日,帝科股份拥有研发技术人员291人,占员工总数的比例达39.54%。

通过多年的技术研发和持续创新,帝科股份逐步形成了以市场为导向、以客户需求驱动的自主研发体系,掌握了以玻璃体系、有机体系、金属粉体系(包括银粉、银包铜粉、铜粉等)为代表的多项核心技术,具备对下游需求良好的前瞻性、快速响应能力及产品开发能力。

截至2024年12月末,帝科股份及子公司获得授权发明专利34项,实用新型专利66项;申请中的发明专利31项,实用新型专利7项。同时,针对太阳能电池正面银浆的研发、生产和销售所涉及的知识产权管理,帝科股份获得了知识产权管理体系认证证书。

当前,光伏电池N型TOPCon、HJT、BC、钙钛矿钙钛矿/晶硅叠层等技术路线均在加速商业化,而帝科股份在多种技术路线上均有布局。

产品性能方面,帝科股份导电银浆配合客户不同电池技术与工艺,在光电转换效率、使用性、可靠性等产品性能方面均处于行业领先水平。

值得关注的是,帝科股份配合行业领先客户已经多次实现N型电池转换效率和N型组件功率新纪录,相关产品已经实现了大规模出货。

在低银金属化方面,帝科股份形成了超细线技术、低银含技术、高铜浆料技术、铜浆技术及其他技术等不同维度的解决方案;在铜基低银金属化方面,帝科股份在高铜浆料技术、铜浆技术等方面形成了包括电池金属化、组件互联封装等全方位应用解决方案。

荣誉方面,帝科股份被评为高新技术企业、国家知识产权优势企业、重点产品、工艺“一条龙”应用示范推进机构、无锡市准独角兽企业和无锡最具创新发展聚才单位等,历年来获得中国专利优秀奖、江苏省科学技术奖、无锡市腾飞奖、无锡市专利金奖等多项荣誉。

总的来说,在全球能源变革和“双碳”背景下,全球及国内光伏新增装机容量不断上涨,推动光伏电池产量扩增,光伏导电银浆行业迎来发展良机。同时,随着技术的发展与推广,单位银浆耗量更高及技术难度更大的N型电池市场份额提升,这进一步增加了银浆用量及加工费。作为光伏导电银浆供应链领先企业,近年来帝科股份营收及扣非后归母净利润均呈上涨趋势,业绩向好。

作为高新技术企业,帝科股份持续加大研发投入,凭借先进的技术水平、突出的研发能力推出了全品类导电银浆产品组合,产品性能方面均处于行业领先水平。凭借优异的产品性能与品质、快速响应的服务体系,帝科股份与诸多知名光伏厂商建立了长期稳定的合作关系。近年来,帝科股份光伏导电银浆销售收入攀升,其中N型TOPCon产品出货占比快速上涨且市场份额处于行业领导地位。同时,帝科股份亦布局半导体电子领域,其半导体封装浆料销售收入增长迅猛。