Photo by Verne Ho on Unsplash

《金基研》云灵/作者 杨起超 时风/编审

丙肝,可导致肝脏慢性炎症坏死和纤维化,对患者的健康和生命危害极大,已成为严重的社会和公共卫生问题之一。与此同时,国内可提供丙肝治疗方案的企业屈指可数,主要为跨国药企及国内细分行业创新药企。而值得注意的是,北京凯因科技股份有限公司(以下简称“凯因科技”)即将商业化产品组合——凯因方案,是中国首个国产丙肝泛基因型全口服治疗方案,治愈率高达97%,实现了进口替代。

不仅如此,因国内丙肝具有高隐匿、低认知、低诊疗率的特点,中国丙肝治疗药物市场容量大。处于朝阳行业的凯因科技,辅以自身的经营管理能力,多项关键业绩指标表现“亮眼”,盈利能力持续增强。且依靠较为突出的科研实力,凯因科技产品特点突出、市场竞争力强,已商业化的产品稳居行业前列,即将商业化的产品中更是有2个创新药,其中的凯力唯®成为了唯一进入2020年国家医保目录的国产1类DAA药物。由此,凯因科技即将商业化的产品,或进一步提升其未来的收入和利润。

一、中国丙肝治疗药物市场容量大,聚焦领域“对口”发展前景广阔

肝脏是人体最大的腺体器官,在物质代谢和能量代谢中起重要的中枢作用。一方面,肝脏作为代谢场所参与营养物质的消化吸收;另一方面,肝脏参与代谢产物及异物的生物转化与排泄,参与机体的免疫调节过程。

可见,肝脏对人体的作用很大。而需要注意的是,肝脏也会“生病”,且中国病毒性肝炎高发,病毒性肝炎在传染病中的发病率高居第一。

展开来看,肝病种类繁多,一般可以分为病毒性肝炎、酒精性和非酒精性脂肪性肝炎、肝纤维化、肝硬化和肝癌等。

且中国属于病毒性肝炎的高发国家,患者主要分布在基层,诊断率、治疗率均较低。2019年中国疾病预防控制中心数据显示,中国病毒性肝炎在传染病中的发病率高居第一,死亡率仅次于艾滋病、肺结核,对社会的危害性较大。

其中,病毒性丙肝系病毒性肝病之一。而丙型病毒性肝炎是由HCV感染引起的传染病,呈全球流行趋势。

中华医学会肝病学分会和中华医学会感染病学分会发布的《丙型肝炎防治指南》(2019年版)(以下简称“2019版指南”)数据显示,中国1-59岁人群抗HCV阳性率为0.43%,由此推算,中国一般人群HCV感染者约560万例,如加上高危人群和高发地区的HCV感染者,合计约有1,000万例。中国疾病预防控制中心数据显示,中国近年新发报告丙肝患者超过20万例/年。

至此,病毒性肝炎逐渐引起重视,成为全球努力攻克的疾病之一。

《中国病毒性肝炎防治规划(2017-2020年)》提出,2020年全国总体实现血站HCV检测率达到100%,并将丙肝检测纳入体检范畴,对检查发现抗HCV阳性者,要提供必要的确诊及抗病毒治疗等有关服务。

世界卫生组织提出到2030年消除病毒性肝炎公共卫生威胁的目标,使新发感染率降低90%,病死率降低65%。为达到上述目标,90%以上的感染者须得到诊断,80%确诊的患者须得到治疗。泛基因型DAAs方案的应用是实现这一目标的主要治疗方案。

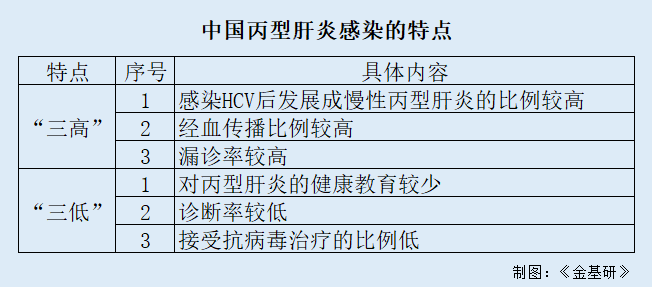

实际上,慢性丙型肝炎的症状比较隐匿,但最终可能进展为肝硬化及肝癌,被称为“沉默的杀手”。而中国丙型肝炎感染有“三高”、“三低”的特点。

具体来看,“三高”是指感染HCV后发展成慢性丙型肝炎的比例较高;经血传播比例较高;漏诊率较高。

“三低”是指中国对丙型肝炎的健康教育较少,因此一般公众对丙型肝炎的认知程度较低;因为认知程度低,疾病隐匿,导致诊断率较低;接受抗病毒治疗的比例低,目前只有极少数的患者进行了抗病毒治疗。

比如,根据Polaris Observatory估计,2017年中国已有HCV感染者975.9万例,诊断率仅为17.7%,治疗率仅为1.3%5。

其次,在一些经济欠发达地区,因卫生医疗水平较低、公众认知程度不足等原因,仍有大量基层HCV感染者尚未被发现。目前,已在国内上市的泛基因型DAAs治疗方案疗程费用约1.3万元,据此测算,丙肝治疗市场容量超过1,000亿元。

丙型病毒性肝炎高隐匿、低认知、低诊疗率的特点,一定程度上反映出未来丙肝治疗市场的广阔前景。

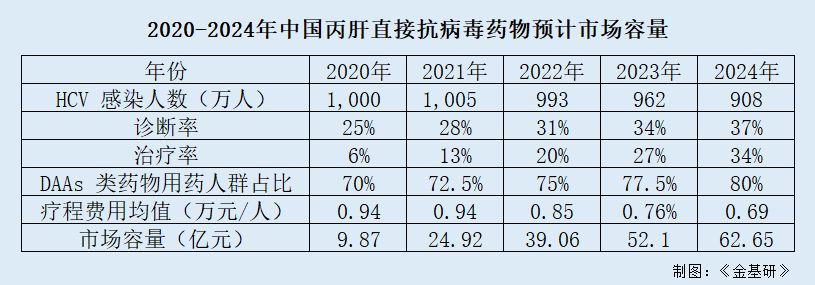

根据2019版指南及米内网数据,中国2017-2019年的丙型肝炎新发患者报告人数每年在23万左右,从2017年的21.4万人增长至2019年的22.37万人。中国感染丙肝患者总人数约1,000万人,按中国14亿人口计算,患病率为0.71%。2019年中国的治疗率为2%,已接受治疗的患者人数约20万,再感染患者人数0.2万。

根据上述丙肝患者总人数、丙肝患者的诊断率、治疗率、用药人群占比和疗程费用的情况,2020年-2024年中国丙肝直接抗病毒药物预计市场容量为9.87亿元、24.92亿元、39.06亿元、52.1亿元和62.65亿元。

此外,中国现有1,000万慢性丙肝感染患者,2019年的治疗率仅为2%,如要实现WHO 2030年消除全球丙肝的目标,未来10年中国每年丙肝治疗患者数需达到约90万人。预计未来3-5年,随着更为便捷的HCV检测手段的普及、丙肝认知度提高及基层医疗水平的提升,第四代泛基因型全口服DAAs方案将得到更广泛的应用,大量基层患者将得到及时有效的检查及治疗,未来丙肝治疗药物的市场前景广阔。

值得一提的是,自2008年8月成立以来,凯因科技专注于病毒性疾病领域,现阶段聚焦丙肝治疗领域。即是说,“对口”丙肝治疗药物的广阔市场,凯因科技未来提升空间大。

二、多项关键业绩指标表现“亮眼”,盈利能力增强主营产品收入稳定

医疗保健为人们的基本需求。近年来,随着收入不断增长,居民对健康保健日益重视,医药卫生消费同步快速增长。

根据国家统计局统计信息中心数据,2018年中国医药卫生总费用为5.8万亿元,较上年的5.26万亿元上涨10.27%,增幅高于GDP以及居民可支配收入的增幅。

医药卫生消费的增长,也推动着医药制造业的发展。其中,深耕医药制造业十余年的凯因科技,近年来营收净利均呈逐年上升的趋势。

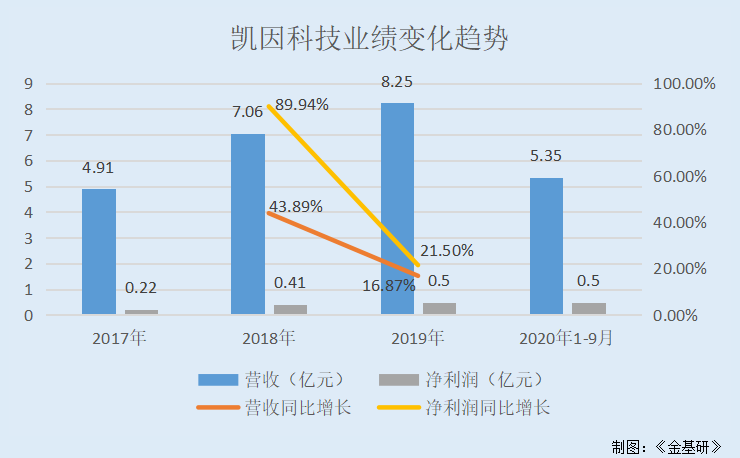

据东方财富Choice数据,2017-2019年,凯因科技的营业收入分别为4.91亿元、7.06亿元、8.25亿元,2018-2019年分别同比增长43.89%、16.87%。

2017-2019年,凯因科技的净利润分别为0.22亿元、0.41亿元、0.5亿元,2018-2019年分别同比增长89.94%、21.5%。

此外,2020年1-9月,凯因科技的营业收入为5.35亿元,净利润为0.5亿元。

需要注意的是,处于“热门”行业的企业,需要从多方面衡量其盈利能力。再观凯因科技,除了营收净利获得增长外,其他方面也“可圈可点”。

据招股书,2017-2019年,凯因科技扣非后的加权平均净资产收益率分别为1.98%、6.04%、11.02%,同比大幅提升。

同期,凯因科技的毛利率分别为84.21%、86.2%、87.42%,逐年稳步上升。

按营业收入构成分析,凯因科技的主营业务收入占比高,2017-2019年年复合增长率超28%。

据招股书,2017-2019年,凯因科技的主营业务收入分别为4.83亿元、6.9亿元、7.99亿元,占当期营业收入的比例分别为98.43%、97.73%、96.89%。2017-2019年,凯因科技的主营业务收入年复合增长率为28.66%。

同期,凯因科技主营业务收入主要来源于凯因益生®,金舒喜®,凯因甘乐®和甘毓®四种产品,合计占当期主营业务收入的比重分别为96.78%,97.34%、97.58%。

值得一提的是,凯因科技主营产品“含金量”高。

其中,凯因益生®已获批急慢性病毒性肝炎、带状疱疹、尖锐湿疣、某些肿瘤等14种适应症。

金舒喜®于2013年上市,是国内治疗妇科疾病的干扰素外用制剂行业中唯一一款泡腾片剂型的干扰素制剂。

也就是说,近年来,凯因科技营收净利保持增长,毛利率稳步提升,多项关键业绩指标表现“亮眼”,盈利能力持续增强。同时,凯因科技的主营业务收入稳定。

三、国内首家拥有丙肝泛基因型全口服方案,方案治愈率高且实现进口替代

在时间的长河里,一个企业的发展壮大,往往会伴随着改革与进步。凯因科技也不例外。

成立于2008年8月,凯因科技主要从事病毒性疾病领域创新药物的研发、生产及销售业务。

拉长时间来看,凯因科技成立时拥有重组人干扰素α2b相关技术,主要产品为凯因益生®。2010年4月,凯因科技增加了复方甘草酸苷产品线;2012年10月取得了金舒喜®的注册批件;2018年6月取得派益生®的注册批件及新药证书;2019年9月取得安博司®的注册批件;2020年2月和3月分别取得凯力唯®和赛波唯®的注册批件。

至此,凯因科技成为国内首家成功开发出泛基因型全口服药物组合的医药企业。

除此之外,凯因科技拥有国内最为齐备的丙肝治疗方案,也是国内拥有丙肝治疗药物组合最多的企业。

同时,国内可提供丙肝治疗方案的企业屈指可数,主要为跨国药企及国内细分行业创新药企。当前可提供泛基因型全口服药物治疗方案的跨国药企仅两家,但因推广未全面深入基层的原因,仍难以提升国内丙肝诊疗率。

即是说,除凯因科技外,尚无可提供泛基因型全口服用药方案的国内企业。

不仅如此,凯因科技可提供两种12周泛基因型丙肝治疗方案,包括凯因方案和含PR泛基因型治疗方案。

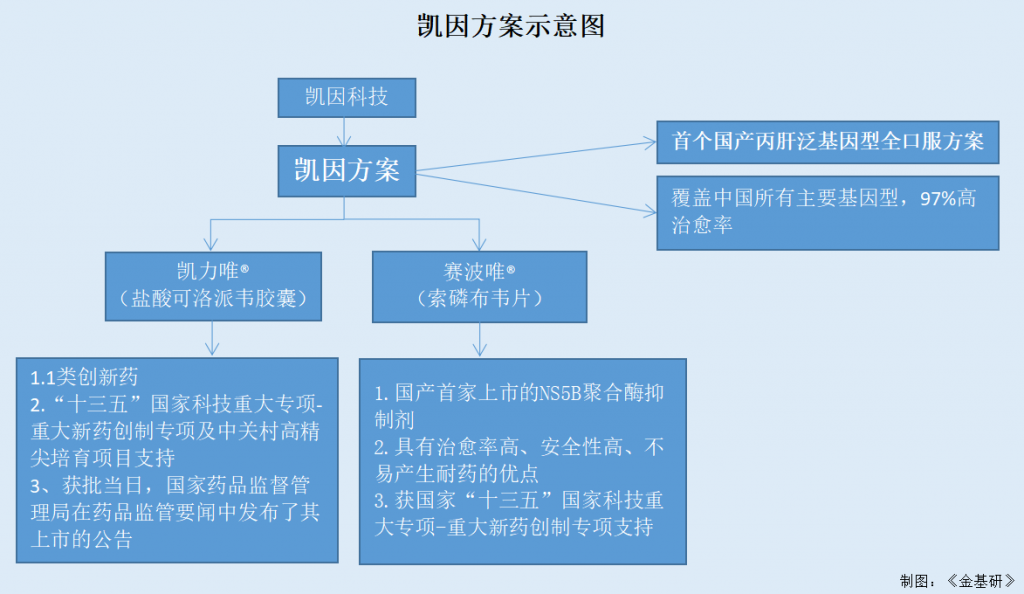

而凯因方案指凯力唯®(盐酸可洛派韦胶囊)和赛波唯®(索磷布韦片)的联用方案,可治疗初治或干扰素经治的基因1型、2型、3型、6型成人慢性丙型肝炎病毒(HCV)感染,覆盖中国所有主要基因型,实现了97%的高治愈率,临床治愈率和安全性媲美国际一线方案。

组成凯因方案的凯力唯®和赛波唯®,获得了业界认可。

凯力唯®(盐酸可洛派韦胶囊)是凯因科技具有自主知识产权的1类创新药,是一种全新的针对HCV的泛基因型NS5A复制复合子抑制剂,可抑制HCV的组装和复制。凯力唯®获得了“十三五”国家科技重大专项-重大新药创制专项及中关村高精尖培育项目支持。盐酸可洛派韦胶囊通过优先审评审批程序获得注册批件,获批当日,国家药品监督管理局在药品监管要闻中发布了其上市的公告。

赛波唯®(索磷布韦片)是国产首家上市的NS5B聚合酶抑制剂,是治疗慢性丙肝的一线临床用药,主要与其他抗HCV药物联用,具有治愈率高、安全性高、不易产生耐药的优点,获得了国家“十三五”国家科技重大专项-重大新药创制专项支持。

除凯因方案外,凯因科技的丙肝治疗方案还包含PR泛基因型治疗方案。

该方案为派益生®、DAAs联合利巴韦林进行治疗,其中派益生®是凯因科技自主研发的创新型长效集成干扰素,具有抗病毒活性强、半衰期合理和血药浓度稳定的特点。

可见,因系国内首家成功开发出丙肝高治愈率泛基因型全口服药物组合的医药企业,凯因科技产品的上市打破了国外医药企业对国内丙肝治疗药物的垄断局面,具有良好的市场前景,该方案的销售或进一步提升凯因科技未来的收入和利润。

四、产品特点突出市场竞争力强,凯因益生®市占率稳居行业第一

市场份额在很大程度上反映了企业的竞争地位和盈利能力,是企业非常重视的一个指标。在此方面,凯因科技主要已商业化产品的市场份额均“名列前茅”。

凯因科技建立了覆盖全国的营销网络,产品已出口至菲律宾、巴基斯坦、越南等多个国家,已在哥伦比亚、印度尼西亚等多个国家进行注册。

观其主要已商业化产品,包括重组人干扰素α2b和复方甘草酸苷药物两大类,重组人干扰素α2b包括凯因益生®、金舒喜®,复方甘草酸苷药物包括凯因甘乐®和甘毓®。

而中国销售的短效干扰素主要为重组人干扰素α。凯因科技的产品凯因益生®属于重组人干扰素α2b注射剂,金舒喜®属于重组人干扰素α2b外用制剂。

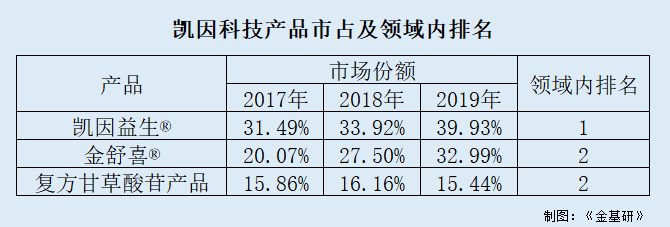

值得关注的是,凯因科技短效干扰素的市场份额位居行业第一名,相关产品领域内排名靠前。

中国有20家企业生产短效干扰素,市场竞争充分。销售额排名前五的企业占行业总体的76%、77.12%和78.12%,其中,凯因科技短效干扰素的市场份额分别为14.1%、17.95%和21.88%,位居行业第一名。

一方面,凯因科技重组人干扰素α2b注射剂型特点突出,且市占率稳居行业第一。

具体看,凯因益生®是一种适合皮下注射的小容量预充式注射剂,为凯因科技独家,使用更安全,注射更方便,患者疼痛感更小。且该产品获批14种适应症,临床上主要用于治疗慢性乙肝、带状疱疹和尖锐湿疣等。

2017-2019年,中国有10家企业生产重组人干扰素α2b注射剂型,市场竞争较为充分。销售额排名前五的厂商占行业总体的72.96%、80.6%和93.56%。其中,凯因科技产品凯因益生®的市场份额分别为31.49%、33.92%和39.93%,逐年增长且稳居行业第一名。

另一方面,凯因科技重组人干扰素α2b外用制剂市场份额逐年增长,现为该产品领域的第二名。

根据病灶处的生理特点,凯因科技创新性地研发了泡腾片剂型。于2013年上市的金舒喜®,是国内治疗妇科疾病的干扰素外用制剂行业中唯一一款泡腾片剂型的干扰素制剂。

根据2019年全年CPA采样数据,共采集1,447家医院,金舒喜®市场份额为11.6%,其中,2019年4季度金舒喜®市场份额增长到23.3%,在干扰素外用剂型中排名第三。

拉长时间看,2017-2019年,市场上重组人干扰素α2b外用制剂共有五家厂商,而凯因科技产品金舒喜®的市场份额分别为20.07%、27.5%和32.99%,逐年增长,均位居行业第二名。

此外,2019年凯因科技的复方甘草酸苷药物凯因甘乐®、甘毓®在领域内销量排名第一。

凯因科技产品凯因甘乐®/甘毓®是复方制剂,其中在体内发挥主要药理作用的是甘草酸苷,在临床治疗中具有剂型全面、安全性高、适应症广三大优势。

目前,市场上临床上治疗肝脏炎症的复方甘草酸制剂主要有凯因甘乐®/甘毓®、美能®、帅能®和龙迪泰®等。根据CPA采集的1,155家医院数据,2019年凯因甘乐®/甘毓®在国产复方甘草酸苷制剂销量中排名第一,市场占有率为17.2%。

另外,凯因科技复方甘草酸苷产品拥有胶囊剂、片剂和注射剂三种剂型。

2017-2019年,中国有19家企业生产复方甘草酸苷产品,市场竞争充分。销售额排名前五的企业占行业总体的77.26%、78.95%和79.39%。其中日本米诺发源制药株式会社居于首位,凯因科技的市场份额分别为15.86%、16.16%和15.44%,位居行业第二名,国产企业第一名。

上述可知,凯因科技建立了覆盖全国的营销网络,“拳头产品”重组人干扰素α2b注射液(凯因益生®)、复方甘草酸苷胶囊(凯因甘乐®)、重组人干扰素α2b阴道泡腾片(金舒喜®)的市场份额均位居前列。

五、2个创新药将商业化,凯力唯成2020年国家医保目录唯一国产1类DAA药物

创新药指的是境内外均未上市的药品。相对于仿制药,创新药物强调化学结构新颖或新的治疗用途,在以前的研究文献或专利中,均未见报道。随着中国对知识产权现状的逐步改善,创新药物的研究将给企业带来高额的收益。

成功开发出多个创新药的凯因科技,位于素有“药谷”之称的国家级经济技术开发区–北京经济技术开发区。凯因科技以生物技术为平台,专注病毒性疾病领域,致力于成为提供治疗解决方案的生物医药公司。

因此,凯因科技建立了一支具有深厚专业背景和广阔国际视野的研发团队,形成了学术水平一流的多元化技术创新人才梯队,专业涵盖药物设计、工艺开发、质量控制及制剂、药理、临床等创新药物完整开发环节。

与此同时,凯因科技最近三年累计研发金额投入2.31亿元,占累计营业收入的比例为11.4%。且凯因科技拥有7个符合新版GMP标准的药品生产车间,可进行生物和化学药两大品类、7种剂型的药品生产。

需要注意的是,凯因科技的核心业务主要是创新药的研发、生产,且近两年来研发成果显著。

众所周知,创新药研发具有技术难度高、资金投入大、时间跨度长等特点。

而近两年,凯因科技新获得2个1类创新药及2个首家获批上市仿制药的注册批件。其中,凯力唯®(盐酸可洛派韦胶囊)是境内外均未上市的创新药,派益生®(培集成干扰素α-2注射液)是境内外均未上市的治疗用生物制品,为全新分子,拥有序列专利,属于创新药。

以上2个1类创新药与仿制药赛波唯®、安博司®均将实现商业化。

除上述产品外,截至2021年2月2日,凯因科技拥有36项境内已授权专利、3项境外已授权专利,全部为发明专利,被评为“北京市专利示范单位”、“北京市知识产权示范企业”。

此外,凯因科技还有10个在研产品,临床适应症包括慢性乙型肝炎、流感和新型冠状病毒病等。其承担了7项“十二五”、“十三五”国家科技重大专项-重大新药创制专项、艾滋病和病毒性肝炎等重大传染病防治专项。

秉承“坚持做临床有价值的创新药,为患者提供整体治疗解决方案”的经营理念,凯因科技已逐渐成长为国内病毒性疾病治疗领域的领先力量,也获得了多项认证。

其中,凯因科技与吉林大学第一医院等单位合作进行的“病毒性肝炎治疗新靶点、新策略”获得国家教育部科学技术进步奖一等奖;凯因科技被认定为“北京市企业技术中心”、“北京市重组蛋白药物工程技术研究中心”和“肝病治疗药物研究北京市工程实验室”,入选“北京生物医药产业跨越发展(G20工程)-创新引领企业”;创新药获得国家药监局优先审评资格等。

再观近期成就,凯因科技的丙肝药物凯力唯®进入了国家医保目录,且是该次医保谈判唯一进入国家医保目录的国产1类DAA药物。

据凯因科技官网,2020年12月28日,国家医疗保障局、人力资源社会保障部公布《国家基本医疗保险、工伤保险和生育保险药品目录(2020年)》,将于2021年3月1日起正式实施。凯因科技丙肝药物盐酸可洛派韦胶囊(凯力唯®)被调入目录,适用范围为经HCV基因分型检测确诊为基因1b型以外的慢性丙型肝炎患者。

据公开数据,凯力唯®力压凯因科技同行的两款老牌丙肝药,成为本次医保谈判唯一进入国家医保目录的国产1类DAA药物。

不仅如此,2021年1月21日,人民日报健康客户端发布“第十三届健康中国年度论坛·十大新药”榜单,凯因科技丙肝1类新药盐酸可洛派韦胶囊(凯力唯®)入选榜单。

需要指出的是,以开发有临床价值的产品为导向、以创新药研发为主的凯因科技,此次募集资金所投项目中的“新药研发项目”包含了丙肝等领域。

上述研发成果是凯因科技核心技术在研发领域的具体体现,其现有的技术水平或能为募集项目提供充分的技术支持。

那么,作为国内首家成功开发出丙肝高治愈率泛基因型全口服药物组合的医药企业,凯因科技或有“底气”在未来持续开发提高临床治愈率的药物组合。