《金基研》汐修/作者 杨起超 时风/编审

20世纪80年代开始,不断上升的研发成本,催生出对研发外包的需求,合同研究组织(以下简称“CRO”)行业进入了成长期。而今CRO已经成为医药领域一条重要赛道,医药行业的高速发展加速了CRO行业的迅速成长,特别是作为中国近二十年来发展起来的新兴行业,2020年,CRO在中国的市场规模达950亿元,行业高速增长的同时,渗透率提升。

作为CRO企业的北京阳光诺和药物研究股份有限公司(以下简称“阳光诺和”),2020年再次实现营收及净利大幅增长,毛利率显著提高,盈利能力增强;且近年来资产负债率走低,偿债压力减小,“手握”充足现金。同时,阳光诺和主营业务收入占营收比例接近百分百,加之核心技术已被普遍应用到主营业务之中,其拟募投扩展和深化主营业务,未来业绩有望迈向新台阶。值得关注的是,在客户集中度不断下降的同时,阳光诺和业绩却大幅增长,或离不开其多样的获客方式,而超11亿元的在手订单、丰富的专业人才储备,也凸显其核心竞争力。

一、中国CRO市场规模达950亿元,行业高速增长渗透率提升

CRO是一种学术性或商业性的科学机构,负责实施药物研究开发过程所涉及的全部或部分活动,基本目的在于代表客户进行全部或部分的科学或医学试验,以获取相应的报酬。

实际上,CRO公司作为医药制造企业可借用的一种外部资源,在接受客户委托后,可以在短时间内迅速组织起一支具有高度专业化和丰富经验的研究队伍,从而帮助医药制造企业加快药物研发进展,降低药物研发费用,并实现高质量的研究。

同时,医药研发活动的复杂性、长期性和高投入等特征,催生了CRO这一新兴行业的兴起及迅速成长。

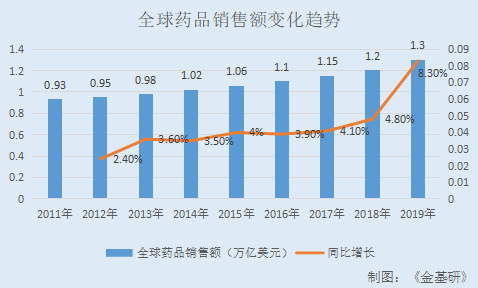

拉长时间来看,2012年以来,全球药品销售额实现恢复性增长,增速逐步提升。

据前瞻网数据,2011-2019年,全球药品销售额分别为0.93万亿美元、0.95万亿美元、0.98万亿美元、1.02万亿美元、1.06万亿美元、1.1万亿美元、1.15万亿美元、1.2万亿美元、1.3万亿美元,2012-2019年分别同比增长2.4%、3.6%、3.5%、4%、3.9%、4.1%、4.8%、8.3%。

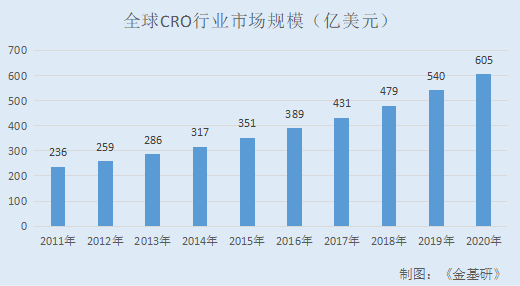

医药行业的发展加速了CRO行业的迅速成长,2020年全球CRO行业市场规模已破600亿美元。

据中国产业信息网数据,2011-2020年,全球CRO行业市场规模分别为236亿美元、259亿美元、286亿美元、317亿美元、351亿美元、389亿美元、431亿美元、479亿美元、540亿美元、605亿美元。

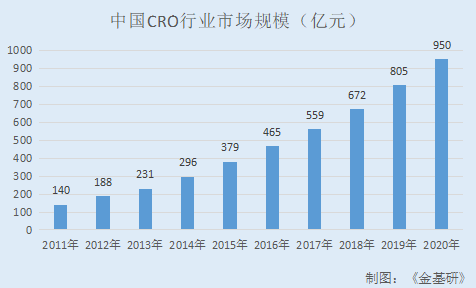

目光放回中国。CRO行业是中国近二十年来发展起来的新兴行业。相比全球CRO市场,中国CRO行业基数较小,在医药需求持续增长以及全球化趋势的影响下,中国CRO市场处于高速增长阶段。

据中国产业信息网数据,2011-2020年,中国CRO行业市场规模分别为140亿元、188亿元、231亿元、296亿元、379亿元、465亿元、559亿元、672亿元、805亿元、950亿元。

与此同时,药物研发成本的提升和研发外包渗透率提升是全球CRO行业增长主要来源。而中国医药研发投入复合增速远高于全球,CRO行业渗透率已超30%。

据前瞻网数据,2014-2019年,全球医药研发投入分别为0.98万亿元、1.04万亿元、1.09万亿元、1.14万亿元、1.21万亿元、1.27万亿元,2014-2019年复合增速为5.3%。同期,中国医药研发投入分别为644亿元、728亿元、825亿元、991亿元、1,206亿元、1,497亿元,2014-2019年复合增速为16.9%。

2013年及2017-2018年,中国CRO行业渗透率分别为25.8%、30.6%、32.4%。中国未来CRO的需求和业务渗透率进一步提升可期。

即是说,全球药品销售额增速的提升,医药研发活动的复杂性、长期性和高投入等特征,催生了CRO的兴起及发展。尤其是在中国,CRO的需求增长空间大。

二、2020年再次实现营收及净利大幅增长,毛利率显著提高盈利能力增强

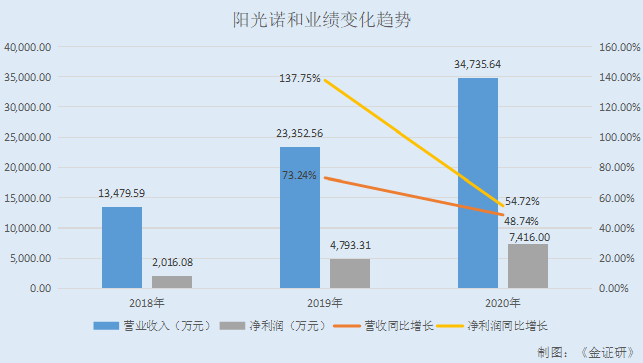

成立于2009年3月的阳光诺和,是国内较早对外提供药物研发服务的CRO公司之一。近年来,阳光诺和业绩表现十分出色,营收及净利润同比大幅增长。

据东方财富Choice数据,2018-2020年,阳光诺和的营业收入分别为1.35亿元、2.34亿元、3.47亿元,2019-2020年分别同比增长73.24%、48.74%,且2018-2020年复合增长率达60.53%。

同期,阳光诺和的净利润分别为2,016.08万元、4,793.31万元、7,416万元,2019-2020年分别同比增长137.75%、54.72%。

更值得注意的是,早在2020年三季度,阳光诺和的营收及净利润均已超越2019年全年的数据,业绩维持正增长已是“板上钉钉”。

据东方财富Choice数据,2020年1-9月,阳光诺和的营业收入为2.35亿元,净利润为5,188.52万元。

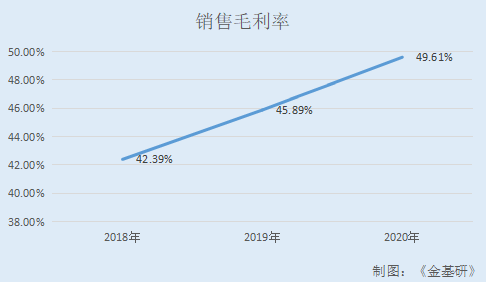

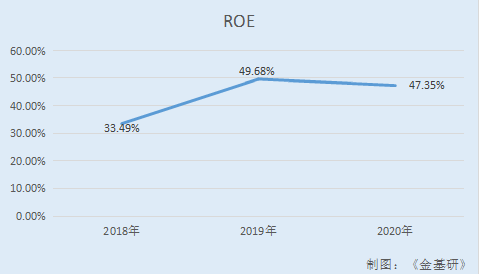

不仅如此,阳光诺和的毛利率逐年提升,净资产收益率企稳,盈利能力不断增强。

据东方财富Choice数据,2018-2020年,阳光诺和的销售毛利率分别为42.39%、45.89%、49.61%。

同期,阳光诺和的扣非后加权平均净资产收益率分别为33.49%、49.68%、47.35%。

另一方面,阳光诺和拥有3家全资子公司,且该3家全资子公司均于2020年实现盈利,阳光诺和经营管理水平不俗。

据招股书,截至2021年6月1日,阳光诺和有3家全资子公司分别为北京阳光德美医药科技有限公司,2020年净利润为46.29万元;北京诺和德美医药科技有限公司,2020年净利润为2,401.71万元;北京弘生医药科技有限公司,2020年净利润为292.23万元。

可见,到2020年,阳光诺和依旧实现营收及净利润同比大幅增长,毛利率显著提高,净资产收益率企稳,盈利能力不断增强。

三、资产负债率走低偿债压力减小,“手握”逾1亿元货币资金现金流充足

近年来,阳光诺和的资产负债率呈下降趋势,且无长期借款,偿债风险减小。

据招股书,2018-2020年各期末,阳光诺和的资产负债率分别为63.36%、58.41%、49.87%。

同期,阳光诺和无长期借款;短期借款分别为0元、1,200万元、2,350万元;一年内到期的非流动负债分别为487.51万元、386.16万元、0元。

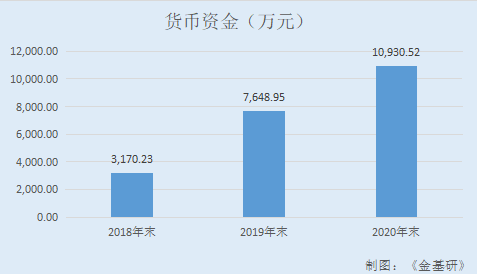

与此同时,阳光诺和“手握”逾1亿元货币资金,现金流充足。

据招股书,2018-2020年各期末,阳光诺和的货币资金分别为3,170.23万元、7,648.95万元、10,930.52万元。

同期,阳光诺和的经营活动产生的现金流量净额分别为4,410.87万元、5,697.26万元、6,299.48万元;期末现金及现金等价物余额分别为3,170.23万元、7,648.95万元、10,930.52万元。

不仅如此,截至2020年末,阳光诺和未分配利润逾7,300万元。

据招股书,2017-2019年及2020年9月各期末,阳光诺和未分配利润分别为2,794.7万元、7,218.25万元、7,310.75万元。

上述可知,近年来,阳光诺和资产负债率下降,有息负债总体减少,偿债压力减小;且其货币资金增加,现金流充足,流动性风险小。

四、主营业务收入驱动营收增长,募投深化主营业务助业绩迈向新台阶

需先说明的是,阳光诺和的主营业务是为医药企业提供专业化研发外包服务,涵盖仿制药开发、一致性评价及创新药开发等方面的综合研发服务,服务内容主要包括药学研究、临床试验和生物分析。

据招股书,2018-2020年,阳光诺和仿制药开发业务的收入占比为70%左右,仿制药一致性评价的收入占比为20%左右,创新药开发的收入占比为8%左右。

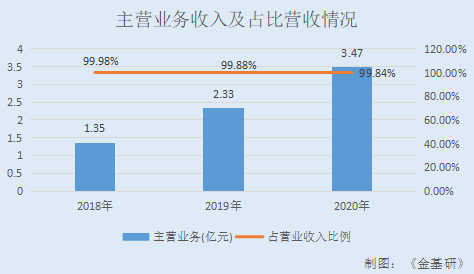

事实上,阳光诺和主营业务的收入占比接近百分百,且近年来收入大幅提升,毛利率亦呈上升趋势。

据招股书,2018-2020年,阳光诺和的主营业务收入分别为1.35亿元、2.33亿元、3.47亿元,占当期营业收入的比例分别为99.98%、99.88%、99.84%,主营业务突出。

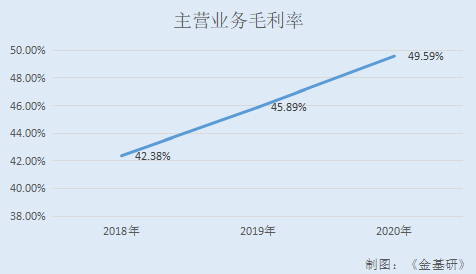

同期,阳光诺和的主营业务毛利率分别为42.38%、45.89%、49.59%,呈逐年上升趋势。

值得一提的是,阳光诺和已普遍将其核心技术应用到主营业务之中。

据招股书,2018-2020年,阳光诺和核心技术形成的收入分别为1.35亿元、2.33亿元、3.47亿元,占当期营业收入的比例分别为99.98%、99.88%、99.84%。

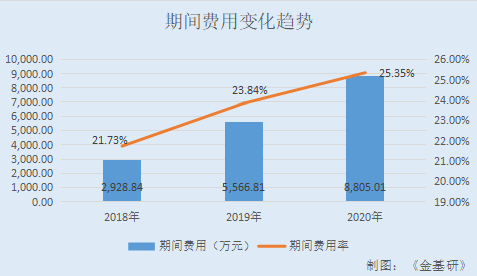

随着业务规模不断扩大,阳光诺和的期间费用金额与主营业务收入变动方向保持一致,期间费用率趋于平稳。

据招股书,2018-2020年,阳光诺和的期间费用分别为2,928.84万元、5,566.81万元、8,805.01万元,占当期营业收入比例分别为21.73%、23.84%、25.35%。

值得关注的是,此番上市,阳光诺和募集资金投资项目与其主营业务以及核心技术联系密切,是其从战略角度出发,对现有主营业务的全面扩展和深化。

据招股书,阳光诺和拟使用募集资金4.84亿元,投资于“特殊制剂研发平台项目”、“药物创新研发平台项目”、“临床试验服务平台建设项目”和“创新药物PK/PD研究平台项目”。

其中,“特殊制剂研发平台项目”、“药物创新研发平台项目”和“创新药物PK/PD研究平台项目”通过引进更为先进的仪器设备,提高阳光诺和研发环境的软硬件条件,建设高水平的药物研究平台;“临床试验服务平台建设项目”通过建设高素质的服务团队,提高阳光诺和临床服务响应效率。

本次募集资金投资项目有助于阳光诺和提高研发服务能力、增强研发质量、扩大研发服务领域,提升核心竞争力,有助于进一步增强其持续发展能力。

这意味着,主营业务收入占比接近百分百的阳光诺和,若其主营业务收入保持增长,营业收入亦能同步增长。则未来随着募投项目的成功实施,阳光诺和的经营规模或进一步扩大,业绩或能迈向更高的台阶。

五、客户及供应商集中度整体下降,获客方式多样在手订单超11亿元

对大客户的依赖程度,会影响公司盈利,甚至会给公司经营带来风险。此方面,阳光诺和不存在向单个客户销售比例超过销售总额的50%,严重依赖于少数客户的情形。

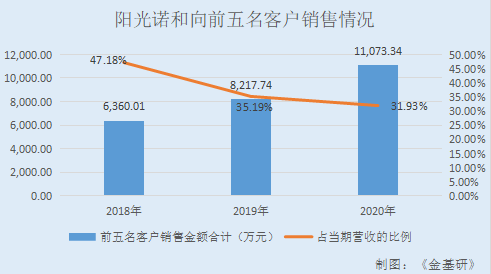

据招股书,2018-2020年,阳光诺和向前五名客户销售金额合计分别为6,360.01万元、8,217.74万元、11,073.34万元,占当期营业收入的比例分别为47.18%、35.19%、31.93%。

不仅如此,阳光诺和主要客户为国内大中型制药企业,客户质量优质。

2018-2020年,阳光诺和主要客户包括上海医药集团股份有限公司(含子公司)、上海复星医药(集团)股份有限公司(含子公司)、博瑞生物医药苏州股份有限公司、成都迪康药业股份有限公司、湖南恒生制药股份有限公司、盛世泰科生物医药技术苏州有限公司、瑞阳制药有限公司、北京百奥药业有限责任公司等。

前五名客户销售金额占营业收入比重逐年下降的同时,阳光诺和业绩依旧亮眼,或得益于其多样的获客方式。

据招股书,阳光诺和获取客户的方式主要包括行业口碑、老客户维护、主动拜访客户、参加行业展会。

行业口碑方面,成立10余年的阳光诺和拥有丰富的成功案例,积累了良好的市场口碑,部分业务来源于新客户主动联系。

老客户维护方面,对历史上曾经合作过的客户,阳光诺和商务人员会不定期交流,根据业务的发展情况对提供服务范围及内容等方面进行更新,维护客户的同时发掘业务机会。

主动拜访客户方面,阳光诺和商务人员会对潜在客户进行不定期拜访,了解客户需求,并向客户展示其服务能力及成功案例,根据潜在客户的具体情况进行有针对性的拜访洽谈。

参加行业展会方面,阳光诺和通过参加行业展会的形式对自身服务进行推广宣传,直接与潜在客户接触,了解最新的市场需求,以获取潜在客户资源。

同时,阳光诺和坚持以客户需求为发展目标,建立以客户需求为导向的研发项目管理模式,通过与优质客户协同发展的机制,保证其业务模式保持持续创新。阳光诺和在持续为优质客户服务的基础上,实现其内部研发团队与优质客户的协同发展,提升和完善其服务模式。

得益于口碑及完善的服务模式等因素,阳光诺和在手订单超11亿元。

据招股书,截至2020年12月31日,阳光诺和在手订单金额为11.32亿元,其中仿制药一致性评价业务的比例为 8.66%。

除此之外,阳光诺和不存在向单个供应商的采购额超过当年原材料采购总额比例的50%,或严重依赖于少数供应商的情况。

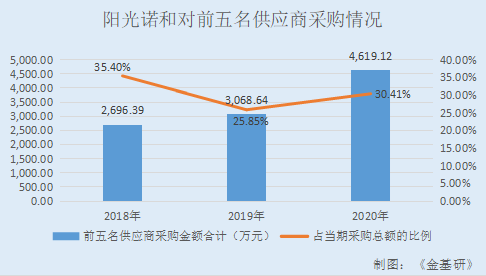

据招股书,2018-2020年,阳光诺和向前五名供应商采购金额合计分别为2,696.39万元、3,068.64万元、4,619.12万元,占采购总额的比例分别为35.4%、25.85%、30.41%。

不难看出,阳光诺和对前五名客户及供应商均不存在严重依赖的情形,且两者当期相应的占比情况均整体呈下降趋势。基于阳光诺和口碑、完善的服务模式及多样的获客方式等,阳光诺和业绩规模增大的同时,在手订单超11亿元,若未来订单转化为收入,能助力其业务规模增长。

六、研发费用率高于同行平均水平,人才储备丰富核心竞争力凸显

CRO企业的核心竞争力主要在研发队伍和研发技术水平等方面。阳光诺和高度重视研发人员培养和研发队伍的建设,拥有丰富的专业人才储备,高素质的人才队伍为其提供了人才支持。

据招股书,截至2020年12月31日,阳光诺和共有员工733人,按岗位划分,阳光诺和共有技术人员584人,占员工总数的79.67%。

观核心技术人员的履历,阳光诺和的核心技术人员学历水平高,具备丰富的研究经验。

据招股书,截至2020年12月31日,阳光诺和拥有6名核心技术人员。

在认定核心技术人员时,阳光诺和综合考虑了相关人员的专业背景、科研能力等因素。具体来看,王明娟,硕士学历,欧洲药品质量管理局专家(CST组),在国内外核心期刊上发表论文50余篇(SCI 10篇);罗桓,博士学历,在国内外核心期刊上发表论文近10篇,2015年获得北京市石景山区科学技术三等奖;李元波,博士学历,在国内外核心期刊上发表论文近20篇(SCI 3篇,其余均被Medline或CSCD收录),2017年荣获成都市科技进步一等奖等;高剑,博士学历,在国内外核心期刊上发表论文10余篇,2017年获得成都市科技进步一等奖;郝光涛,硕士学历,在国内外核心期刊上发表研究论文近20篇(其中SCI 4篇);谢道生,硕士学历,在国内外核心期刊上发表研究论文2篇。

另外,截至2021年6月1日,阳光诺和拥有约10,000平方米的药物研发实验室,在装修过程中的研发实验室超12000平米。

另一方面,阳光诺和重视研发投入,将持续的研发投入作为保持其核心竞争力的重要举措,以支持长期业务发展。

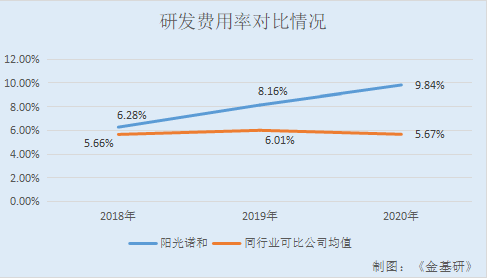

据招股书,2018-2020年,阳光诺和的研发费用分别为846.06万元、1,906.55万元、3,419.23万元,研发费用率分别为6.28%、8.16%、9.84%,研发投入不断提升

不宁唯是,阳光诺和研发费用率高于同行业平均水平。

据招股书,2018-2020年,阳光诺和同行业可比公司无锡药明康德新药开发股份有限公司的研发费用率分别为4.54%、4.59%、4.19%;康龙化成(北京)新药技术股份有限公司的研发费用率分别为1.09%、1.67%、2.05%;杭州泰格医药科技股份有限公司的研发费用率分别为3.83%、4.43%、4.91%;广州博济医药生物技术股份有限公司的研发费用率分别为7.84%、8.16%、10.15 %;上海美迪西生物医药股份有限公司的研发费用率分别为5.08%、6.27%、7.05%。2018-2019年,阳光诺和同行业可比公司北京新领先医药科技发展有限公司的研发费用率分别为11.58%、10.96%。

同期,上述同行业可比公司研发费用率均值分别为5.66%、6.01%、5.67%。

科研成果上,阳光诺和拥有6项仿制药首家取得药品注册批件或首家通过一致性评价,连续三年被授予中国医药研发公司20强称号,核心竞争力凸显。

截至2020年12月31日,阳光诺和拥有发明专利20项,实用新型专利2项,计算机软件著作权42项。

且2015年以来,阳光诺和参与研发的项目已累计取得147项仿制药临床批件或临床备案号;1项创新药进入Ⅲ期临床试验,且为“国家重大科技专项-重大新药创制专项”,另有1项创新药进入期临床试验;已取得94项仿制药药品注册受理号,已有6项仿制药首家取得药品注册批件或首家通过一致性评价。

2017-2019年,阳光诺和连续获得中华全国工商业联合会医药业商会授予的“中国医药研发公司20强”称号,在“药学+临床”综合型CRO公司中,具有较强的市场影响力。

由此,作为CRO公司的阳光诺和,专业人才储备丰富,重视研发投入,有助于其巩固核心竞争力并支持业务的长期发展。