今日创业板指创近5年新高,其中有色板块领涨。申万有色指数7月以来涨超20%,是表现最佳的行业,与以往“煤飞色舞”的铜、铝行情不同,本轮有色行情以新能源车产业链上游的锂、钴、镍为主。

行情投资逻辑巨变,“新”有色正在崛起!

一、新能源车渗透率“J”型加速增长,内外迎来共振

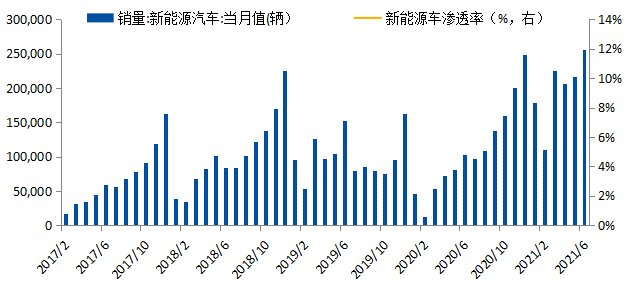

6月国内新能源车渗透率再创历史新高,且渗透率单月环比+2.47%,为最高单月环比增速,“J”型增长得到确认。根据中汽协数据,6月国内新能源车销量为25.57万辆,渗透率为12.69%,渗透率单月+2.47%,较4月、5月分别+0.22%、+1.06%加速攀升,新能源车渗透率“J”型增长到来,全年销量或超240万辆,同比+100%!

6月欧洲新能源车渗透率同样创历史新高,高景气延续。6月欧洲十国(英国、法国、德国、瑞典、挪威、西班牙、意大利、瑞士、荷兰和葡萄牙)新能源车销量为20.81万辆,同比+156.41%,环比+35.29%,渗透率达19.93%,再次创下年内新高,全年有望超过230万辆,同比+80%。

在财政补贴背景下,美国新能源车销量增长可期。根据SNE Research数据,1-5月美国新能车销量达到22.4万辆,同比+107%,其中5月月度渗透率创新高,达到3.6%。拜登政府近期首次提出新能源车补贴计划,明确美国新能源车累计销量不达700万补贴就不停止,未来有望助推新能源车加速渗透。

中美欧新能源车迎来共振,下半年高增长延续,有望对“锂、钴、镍”产业形成强大需求。

图1:国内新能源车渗透率“J”型增长到来!

数据来源:Wind,截至2021-06

二、下半年需求端新能源车高增,供给端“真空期”,锂资源涨价动力强劲

本轮有色行情以锂相关公司涨幅最大,后续“锂”有望继续成为有色行业的“主角”。

锂资源下半年需求端受新能源车销量高增带动,保持高速增长;供给端下半年没有明显增长,新产能“真空期”,下半年锂资源涨价压力较大,从而带动行业内公司业绩大幅改善。

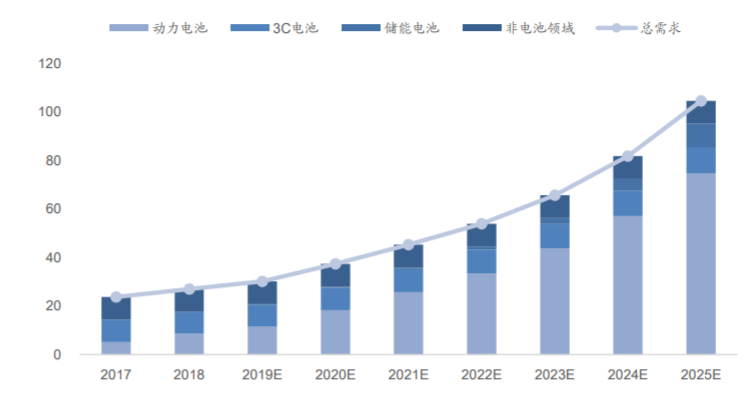

目前锂产业下游以新能源车的动力电池需求为主,占比超50%,而新能源车产业迎来“J”型增长后,下半年全球销量同比增速有望超50%,新能源车有关的“锂钴镍”迎来高增长期。中期而言,储能产业、消费电子产业增长也会对锂产业构成长期需求依赖,为锂行业中长期表现提供支撑。

图2:全球锂电需求测算

数据来源:SQM

供给端,由于短期供给刚性,下半年刚好遇上新增供给释放“真空期”。资源端的锂盐冶炼厂,2021 年下半年供给基本持平二季度。下游企业库存处于低位,仅正极材料有一定安全库存。同时考虑今年处于锂产业下游扩产周期,有30 万吨磷酸铁锂和 20 万吨三元正极新产能释放,或提前增加锂资源备货需求,对下半年锂价攀升形成拉抬作用。

总体而言,下半年锂行业需求高增,供给受限,锂相关企业可依靠“涨价”带来较好业绩改善,锂或成为下半年有色主要的聚焦方向。