一、美国宏观经济数据

美国宏观经济方面,1月CPI同比创40年新高。美国劳工统计局公布数据显示,美国1月CPI同比上涨7.5%,高于预期值7.3%和前值7.0%,创1982年3月以来的最高水平。1月CPI环比上涨0.6%,高于预期值0.4%和前值0.5%。1月核心CPI同比上涨6.0%,高于预期值5.9%和前值5.5%,亦创下1982年8月以来最大增幅。从细分指标来看,住房租金成本的上涨为关键助推因素。1月住房通胀率同比4.36%,为1991年6月以来最高;租金通胀率同比3.76%,为2019年7月以来最高。

奥密克戎变异株冲击减弱,美国上周首申救济人数好于预期。2月5日当周,美国首次申领失业救济人数为22.3万人,低于预期值23万人和前值23.8万人。奥密克戎变异株造成的感染病例逐渐下降使得美国申请失业救济人数连续第三周下滑,巩固了劳动力市场复苏势头。

通胀担忧加剧,美国密歇根大学消费者信心指数大幅不及预期。美国2月密歇根大学消费者信心指数初值61.7,大幅低于预期值67.0和上月终值67.2,创2011年10月来新低。通胀担忧加剧使得美国消费者信心降低。分项指数方面,衡量当前经济状况的现状指数降至68.5,为2011年以来的最低水平,而衡量未来六个月预期的预期指数降至57.4,亦创十多年来最低水平。消费者预计明年通胀率为5.0%,较1月终值上行0.1个百分点,创2008年以来最高。

圣路易斯联储主席布拉德在接受彭博社采访时表示,支持在7月初将利率提高一个百分点,包括2000年以内首次加息50个基点,以应对美国近四十年来最热的通货膨胀,他的计划包括在三次会议上分散加息,并从第二季度开始缩减美联储的资产负债表,随后在下半年根据最新数据决定利率路径。

二、标普500指数情况

1、 一周指数表现

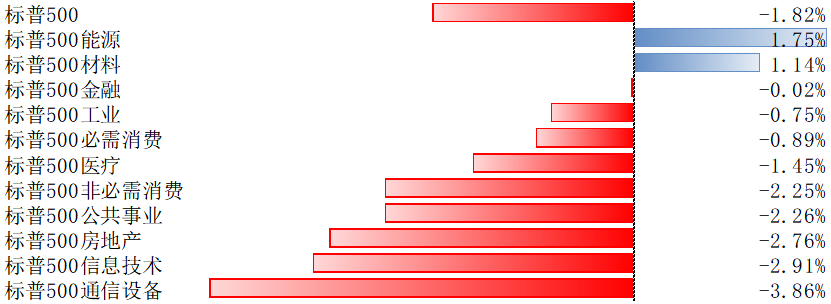

上周,标普500指数整周下跌1.82%,其覆盖的11个行业板块中,有2个板块上涨,9个板块下跌。其中,能源、材料等板块涨幅居前,通信设备、信息技术、房地产等板块下跌。

数据来源:Bloomberg

2、配置建议

过去一周,股票型基金加速流入,债券型和货币市场基金继续流出。分市场看,股市方面,美国、新兴及欧洲加速流入,日本转为流出。美股过去一周流入大幅加速至366亿美元(vs. 在上周流入73亿美元)。

数据来源:Bloomberg

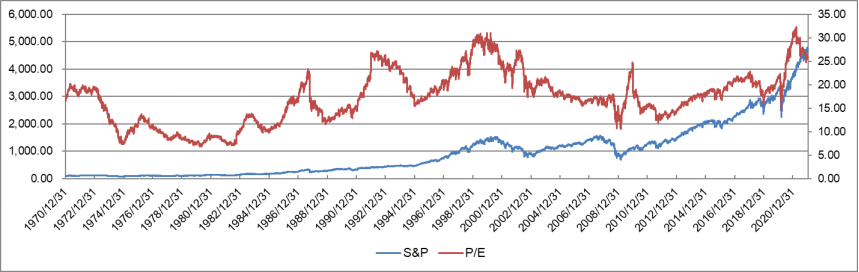

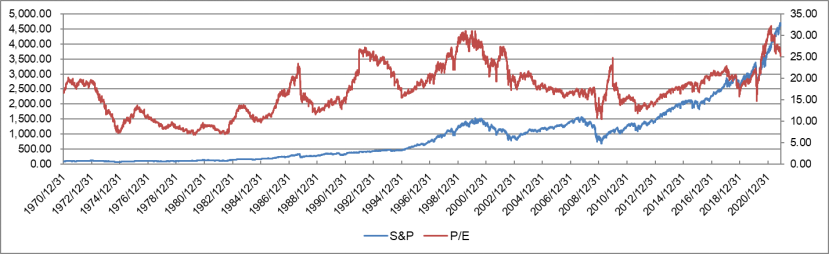

美国标普500指数是国际市场公认的美股风向标,覆盖美国11个行业500多家代表性上市公司,集中在市场的大盘股,约占美国股票市场总市值的80%。博时标普500ETF可以作为良好的全球大类资产配置工具,标普500ETF和其他国内权益资产及黄金等资产相关性相对较低,均衡配置各类资产可以可有效减少单一市场的依赖及风险。

数据来源:Bloomberg