一、权益市场展望

A股方面,俄乌僵局和疫情扩散强化了市场的防御特征,稳增长是阻力最小的对冲防御策略。当前市场的核心担忧在于俄乌僵持和疫情扩散,因此市场情绪偏防御。在上述两个担忧没有明显改善之前,稳增长是比较好的对冲手段。成长风格的反转需要看到滞胀格局的打破,核心关注能源价格、美债利率以及国内疫情的变化。如果疫情或者俄乌问题出现明显改善信号,预计市场情绪将有所改善,届时成长风格可能会再度占优,需要重点关注能源价格、美债利率以及国内疫情的变化等指标。

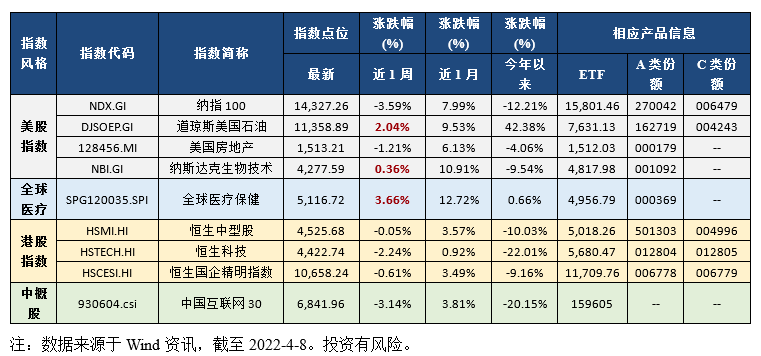

港股方面,节周四美联储公布3月份FOMC会议纪要,提及未来或有数次50个基点的加息,同时缩表最快可能会从5月份开始,每月最大缩减上限或为950亿美元。受此影响,美债利率快速上冲32bp超过2.7%,全球成长风格出现普跌,恒生科技受此影响4月以来累计下跌近3%。但中美就中概股审计问题的分歧趋于弥合,且国内稳增长政策加码将逐步消除外资对中国经济硬着陆的担忧,预计后续港股仍有反弹可能。

美股方面,周四美联储公布3月份FOMC会议纪要,提及未来或有数次50个基点的加息,同时缩表最快可能会从5月份开始,每月最大缩减上限或为950亿美元。受此影响,美债利率快速上冲32bp超过2.7%,波动率为历年新高。考虑到当前标普500指数的静态估值相对较高(21.5XPE),预计快速上行的美债利率以及美联储的鹰派表态将会个构成美股未来调整的主要压力来源。

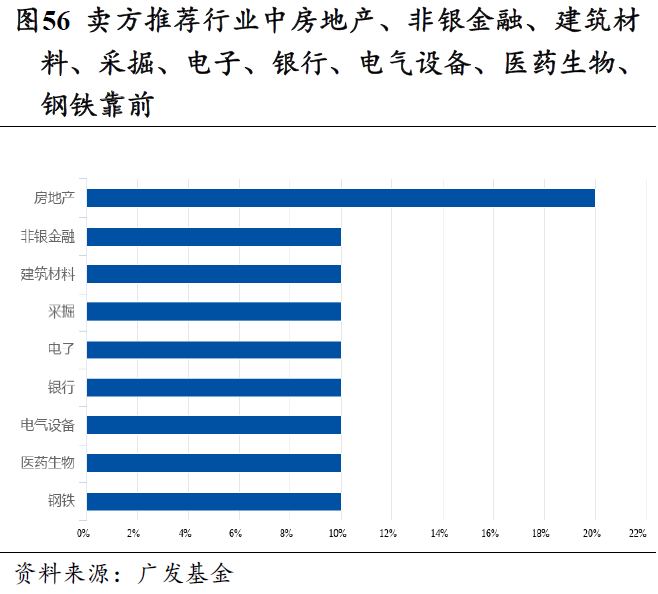

本周卖方推荐行业中房地产、非银金融、建筑材料靠前。

二、一周市场回顾

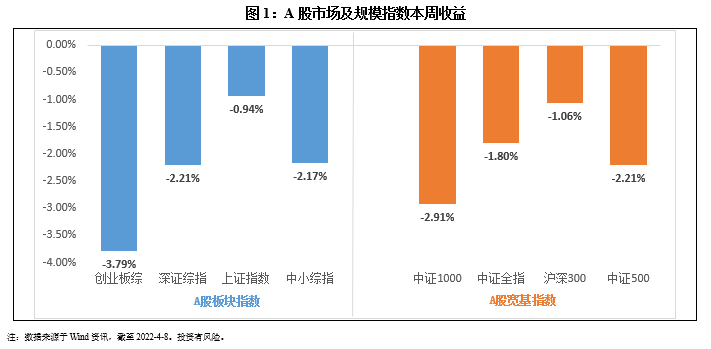

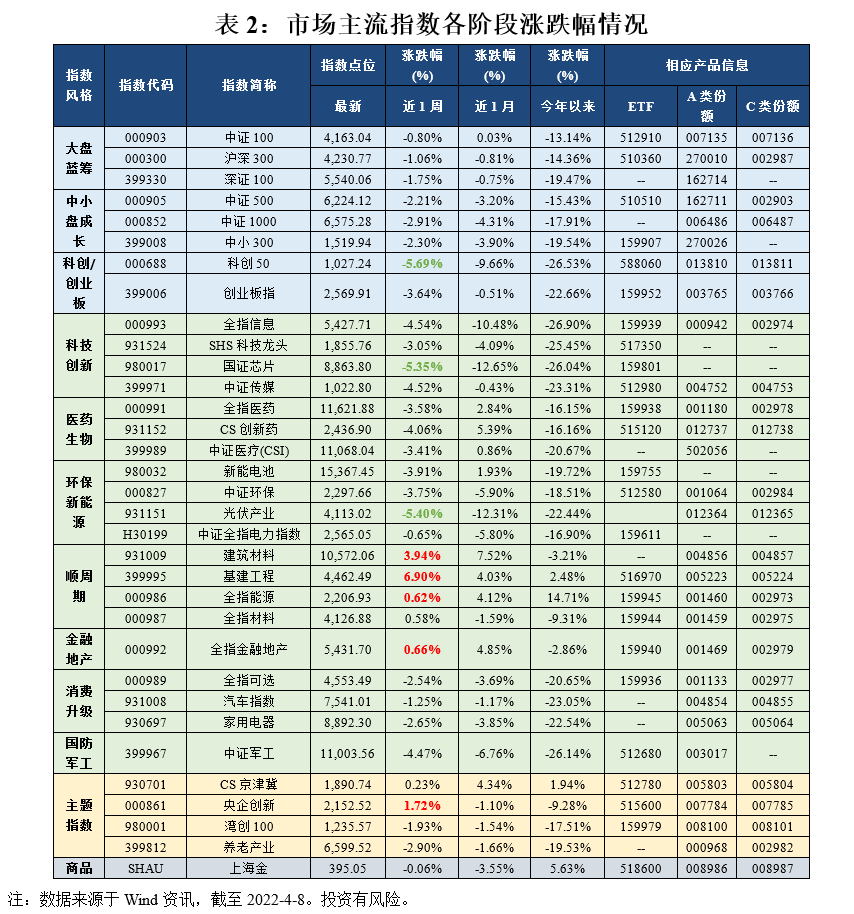

在板块表现方面,创业板综下跌3.79%,深证综指下跌2.21%,上证指数下跌0.94%,中小板综下跌2.17%。规模指数方面,沪深300指数下跌1.06%,跌幅最小,中证1000指数下跌2.91%,跌幅最大。

主流指数中,本周建筑材料指数上涨3.94%,涨幅最大;科创50指数本周下跌5.69%,表现最差。

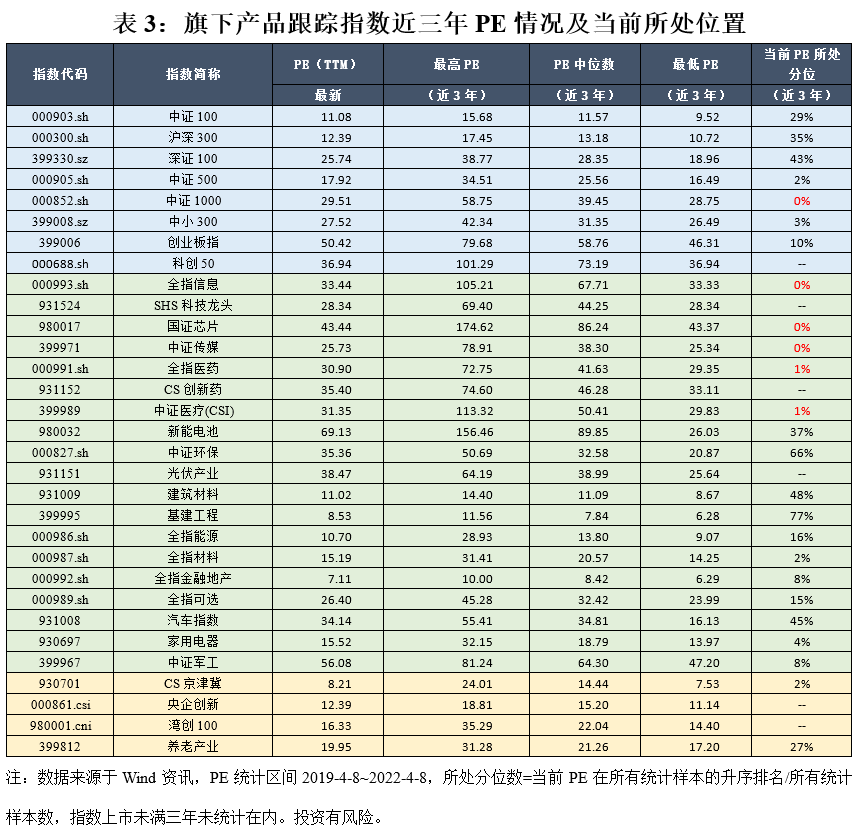

三、传媒、芯片、全指信息指数估值处于近三年低位

四、情绪指标

五、本周北上资金净流出59.29亿元

六、海外市场运作情况

海外市场方面:截至4月8日,全球医疗保健指数表现最好,涨跌幅为3.66%;纳指100指数表现最差,涨跌幅为-3.59%。

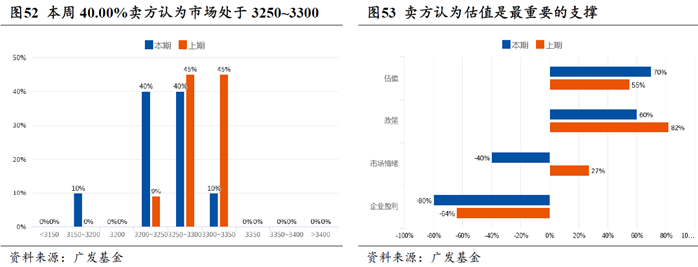

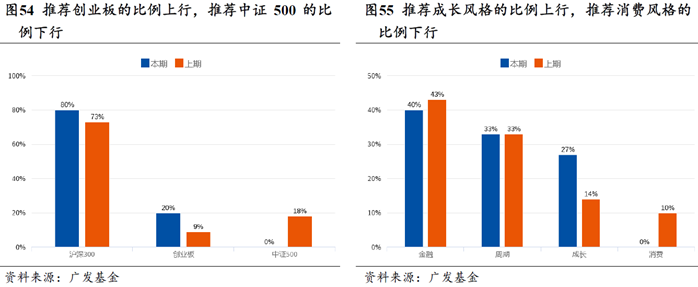

七、卖方策略一致预期调研