4月疫情压力下,对经济下行和供应链冲击的担忧,使得A股情绪持续承压,同时短期人民币贬值压力集中释放,也让悲观情绪迎来宣泄式下挫。但随着风险因素的逐步出清,以长期配置视角看,A股已基本进入深度价值区间,越来越多投资者也开始意识到“投资体验极差的时候,往往是布局最好的时候”。那么A股底部渐至,分段加仓或增加定投有哪些方向可优先参与?如果参考2020年新冠疫情以来,“疫后修复”行情又将如何演绎?

1、A股内外部风险正在逐步出清,深度配置价值开始显现

年初以来,A股经历海内外多重负面冲击后,已处于中期底部区间。而随着疫情可能的边际好转、海外紧缩影响缓和、以及政治局重大会议召开,市场的乐观因素正在逐步累积。一方面,上海新增感染病例数已较中旬高点出现明显降低,部分县区已“社会面清零”,重点企业的复工复产也加快进程中,预计后续随着疫情好转,供应链的改善指日可待,同时前期稳增长政策的有条件实施,也将对经济增长担忧明显纾缓。

另一方面,政治局会议召开在即,新一轮稳增长政策势在必行,“政策底”→“增长底”→“盈利见底回升”将成为A股后市最重要的“演绎逻辑”。

2、分段加仓或增加定投方向

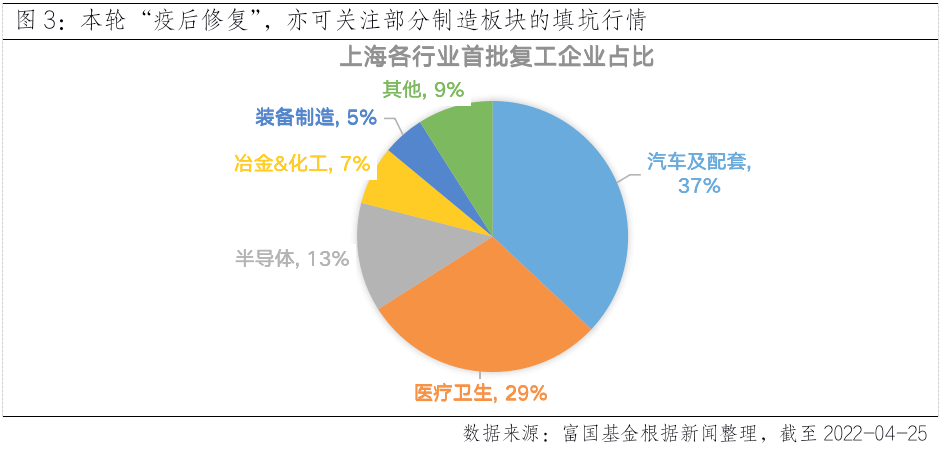

相较而言,尽管年初以来赛道股的性价比已有一定改善,但在市场磨底阶段、美债收益率上行,以及上游成本走高背景下,成长行情仍面临较大约束。预计短期全市场的交易重心或仍在低风险板块,如政策导向的稳增长和“疫后修复”板块。尤其参考2020年新冠疫情以来,每一轮国内疫情扩散至有效控制之后,“疫情受损链”均存在阶段性上涨及超额收益,叠加本轮疫情新还造成供应链停摆,因此“疫后修复”演绎中,消费板块修复行情预计不会缺席外,部分制造板块亦有填坑行情。

3、对比2022年,稳增长行情持续度或更久,疫后修复斜率或更陡峭

对比2020年,除却疫情冲击外,当前地产下行、输入性通胀、欧美货币政策收紧,对国内经济活动和货币政策制约的影响都更大。所以,“随势而动”的稳增长主线仍将持续受益,尤其基建发力、因城施策进一步放松下,建筑装饰、建材、房地产及银行板块的配置价值仍可优先关注。

同时,本轮疫情防控半径更大,对供应链冲击、一线城市经济活动影响更大,在更深的冲击幅度之下,预计后续修复斜率会更陡峭。