一、美国宏观经济数据

宏观经济方面,美国4月新建住宅销量陡降,创近9年最大跌幅。美国4月新建住宅销量年率录得59.1万套,大幅不及预期74.8万套,环比跌幅达16.6%,创近9年来新高。供给对房地产市场构成制约的同时,房价和抵押贷款利率的高企共同引致新建住宅市场走低,2022年3月以来美联储多次加息持续推高抵押贷款利率,美国30年期贷款平均利率达5.1%,远高于去年年底的3.1%,购房成本激增抑制购房需求,多项指标数据已明显放缓,美国楼市或正逐渐回归疫情之前的常态。

美国5月消费者信心不及预期,创2011年8月最低值。美国5月密歇根消费者信心指数录得58.4,不及预期值和前值59.1,创近10年最低值。消费者信心的持续恶化来源于当前房屋和耐用品的购买状况的负面预期,基于对通胀进一步走高的担忧,消费者对未来经济前景继续看淡。

美国一季度GDP下修超预期。美国2022年一季度GDP环比折合年率录得-1.5%,较初值-1.4%意外下修,低于市场预期值-1.3%,自2020年年中以来首次转负。持续的高通胀压力下,美国经济增速或已陷入放缓趋势,一季度贸易逆差扩大超预期,出口转弱叠加进口高增导致净出口环比再次转负,创历史新高;此外,政府债务高企、美联储连续加息、疫情和通胀压力、俄乌冲突等均是美国一季度GDP下修的重要因素。

二、标普500指数情况

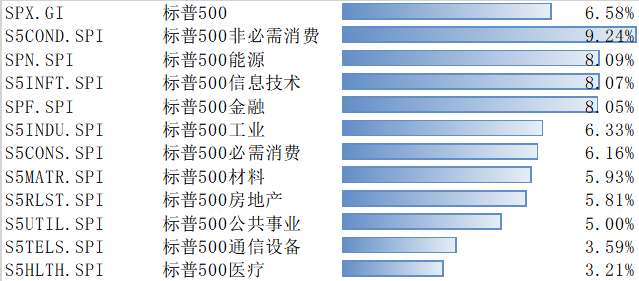

1、 一周指数表现

上周,标普500指数整周上涨6.58%,其覆盖的11个行业板块全部上涨。其中,非必须消费、能源、信息技术等板块涨幅居前。

数据来源:Bloomberg

2、 配置建议

美股调整或将持续。从历史来看,美股由跌转涨需要流动性或经济至少一方的改善:或是美联储释放流动性,推动资产价格回暖;或是美国经济转好,数据提振市场对盈利基本面的预期。当前背景下,美股依然脆弱。

跨资产:全球股票与货币市场转为流入,债券市场持续流出。

上周美国股市明显反弹背景下,全球股票型基金转为流入205亿美元;但债券基金持续流出58亿美元。货币市场转为流入281亿美元。

跨市场:美股转为流入,日本、发达欧洲与新兴保持流出。

美股上周转为流入216.5亿美元,发达欧洲股市持续流出收窄3.7亿美元,日本股市持续流出5.0亿美元,新兴市场流出收窄至2.5亿美元。美国内部,美股ETF基金流入244亿美元;美国高收益流出16.4亿美元。