Photo by Verne Hoon Unsplash

《金基研》风吟 乐天/作者 杜锋 介甫/编审

2019年,国内聚氯乙烯行业整体开工负荷约为79%,保持稳步提升的态势。氯碱行业“十三五”规划将国内聚氯乙烯整体开工率提升至80%以上作为目标;行业下游需求平稳发展的良好支撑推动市场供求关系的逐步改善,大宗商品市场价格企稳,企业盈利能力逐步好转,开工率逐渐达到较为良好水平,在此背景下,陕西北元化工集团股份有限公司(以下简称“北元集团”)冲击资本市场或“踌躇满志”。

经过多年的积累,北元集团已经在行业内建立起良好的产品口碑和具有影响力的市场品牌,且近年来,北元集团的营业收入及净利润呈上升趋势,经营业绩向好,借款金额逐年下降,利息支出逐年下降,财务费用占营业收入比重低于同行业公司均值,值得一提的是,在三大优势的加持下,公司PVC的市场份额常年位于前三甲。

一、打造一体化循环经济产业链,实施品牌建设战略提高产品影响力

坐落于陕西省榆林市的北元集团,控股股东为陕西煤业化工集团有限责任公司,实际控制人为陕西省人民政府国有资产监督管理委员会,所处的细分行业为氯碱化工行业。

自设立以来,北元集团致力于一体化经营,以自备电厂为纽带,建设以PVC产品为核心的“煤—电—电石—氯碱化工(离子膜烧碱、PVC)—工业废渣综合利用生产水泥”的一体化循环经济产业链。

一体化循环经济产业链将榆林地区的煤炭和原盐等优势资源转化为主要产品聚氯乙烯和烧碱,并同时利用生产过程废料生产出水泥等副产品。产业链中,其以当地煤炭为基础原料,生产兰炭并发电;以兰炭为原料,电为热能生产电石;以电石和原盐为原料生产聚氯乙烯树脂和烧碱;以化工生产产生的电石泥废渣与热电锅炉排出的炉渣及粉煤灰为原料生产水泥。

上述整个循环生产及资源综合利用过程有效降低了废弃物排放,资源在生产全过程得到高效利用,改变了氯碱产业“高耗能、高污染、资源导向”的传统生产模式,实现了经济效益、社会效益和环境效益的有机统一。

此外,氯碱产业循环经济发展优势还体现在以下几个方面:一是氯碱产业的产业链长,可以使得各个企业之间相互联系,进行资源共享;二是在氯碱企业中进行一体化模式的建设,使得氯碱产业更具有规模化,在装置之间进行管道连接,可以优化资源配置;三是进行协调统一管理,构建高效的公共服务体系,从而有效地降低投资企业的成本,提高了区域的综合竞争力。

另一方面,在日常经营发展的同时,北元集团高度重视并实施品牌建设战略,持续提高其产品的行业影响力、工业自动化水平和科技创新能力,企业综合实力不断提升。北元集团入选国务院国企改革“双百行动”企业名单,连续多年被评为“中国化工500强企业”,先后荣获“国家两化融合示范企业”、“全国安全文化建设示范企业”等荣誉。

且“北元”牌聚氯乙烯和高纯氢氧化钠产品被评为“陕西省名牌产品”,“北元”商标被评为“陕西省著名商标”。目前,北元集团已经在行业内建立起良好的产品口碑和具有影响力的市场品牌。

二、财务费用占营收比重低于同行均值,主要产品产销量实现双增长

成立于2003年5月6日,北元集团主要从事聚氯乙烯、烧碱等产品的生产和销售,主营产品包括聚氯乙烯和烧碱等。

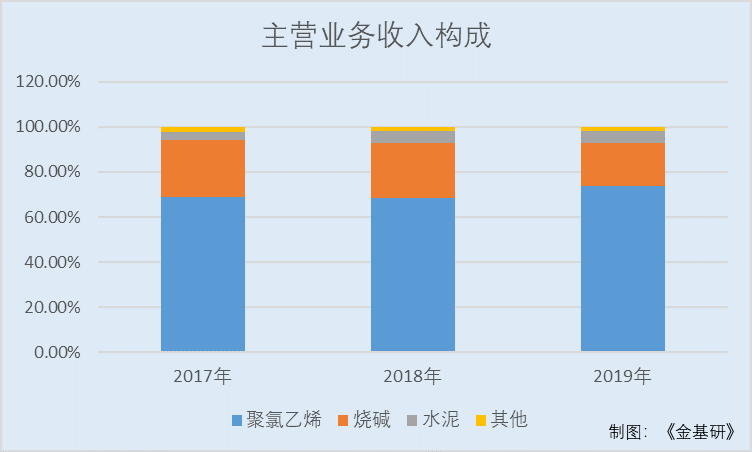

2017-2019年,北元集团聚氯乙烯的销售收入占主营业务收入的比例分别为68.67%、68.22%、73.67%;烧碱的销售占比分别为25.38%、24.78%、19.22%;水泥的销售占比分别为3.61%、5.11%、5.16%;其他的销售占比分别为2.34%、1.89%、1.95%。

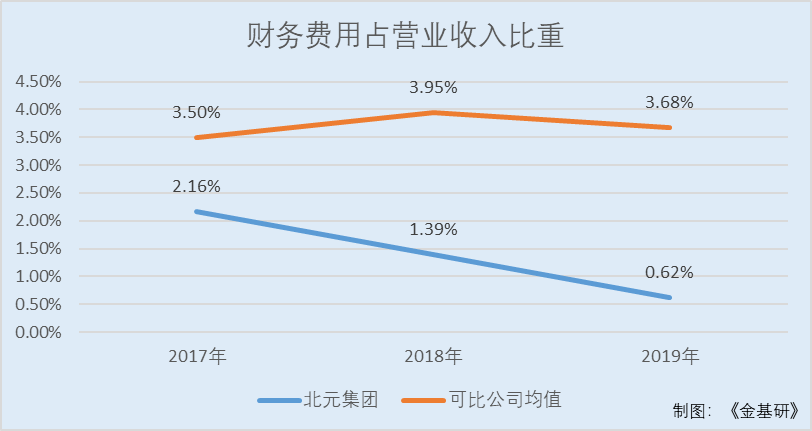

随着北元集团经营业绩向好,北元集团借款金额逐年下降,利息支出逐年下降,使得其财务费用占营业收入比重远低于同行业均值。

2017-2019年,北元集团财务费用分别为20,624.47万元、13,345.27万元和6,272.5万元;财务费用占营业收入的比重分别为2.16%、1.39%和0.62%。

同期,北元集团同行业可比公司中泰化学的财务费用占营业收入的比重分别为2.2%、1.49%、1.6%;君正集团财务费用占营业收入的比重分别为2.37%、3.81%、2.18%;鸿达兴业的财务费用占营业收入的比重分别为5.02%、5.89%、6.2%;亿利洁能的财务费用占营业收入的比重分别为4.41%、4.62%、4.74%。

根据上述四家可比上市公司的数据可知,2017-2019年,北元集团可比公司的财务费用占营业收入的比重均值分别为3.5%、3.95%、3.68%。

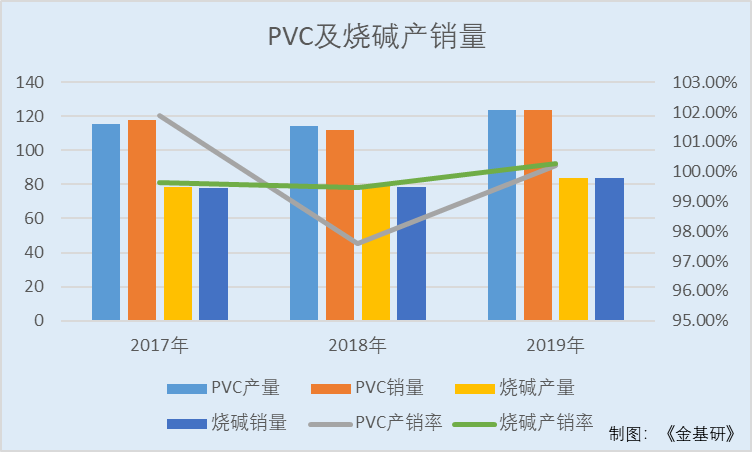

此外,其主要产品PVC和烧碱的产销量双双实现增长。

2017-2019年,北元集团PVC的产量分别为115.42万吨、114.5万吨、123.58万吨,PVC的销量分别为117.58万吨、111.75万吨、123.84万吨;同期,北元集团的烧碱的产量分别为78.28万吨、78.95万吨、83.83万吨,烧碱的销量分别为78万吨、78.53万吨、84.05万吨

同期,北元集团PVC的产销率分别为101.87%、97.6%和100.22%;北元集团烧碱的产销率分别为99.64%、99.47%和100.26%。

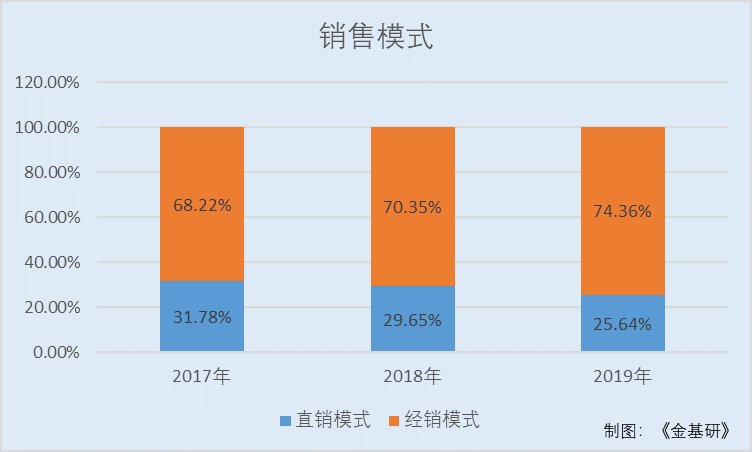

而北元集团的销售模式主要为直销和经销,2017-2019年,直销模式占主营业务收入的比重分别为31.78%、29.65%和25.64%,经销模式占主营业务收入的比重分别为68.22%、70.35%和74.36%。

三、市场份额位列前三甲,三大核心优势凸显竞争力

据招股书,北元集团所属行业为化学原料和化学制品制造业,细分行业为氯碱化工行业。

聚氯乙烯是国内五大通用树脂中产量最大的产品,广泛应用于包装材料、人造革、塑料制品等软制品和异型材、管材、板材等硬制品。聚氯乙烯树脂在生产和使用方面相较于传统建筑材料更为节能,是国家重点推荐使用的化学建材。我国聚氯乙烯主要用于与房地产相关的管材、型材的生产。

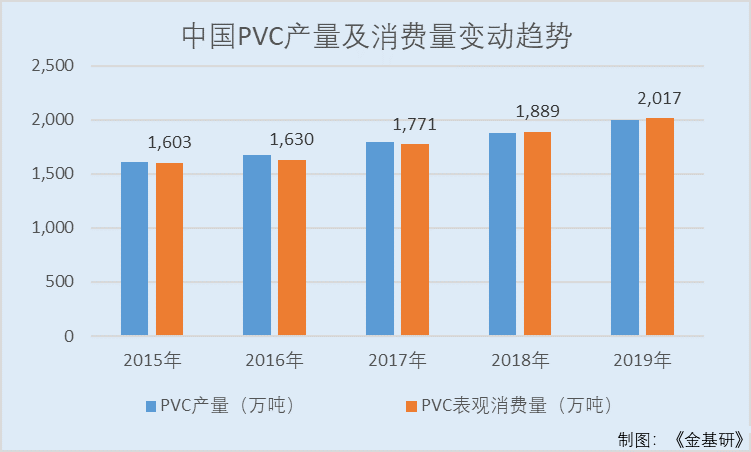

2016年起,国内聚氯乙烯行业去产能任务继续深化,但同时年度产量却保持较高涨幅,国内装置开工率有所提升。

2015-2019年,国内PVC产量分别为1,609万吨、1,669万吨、1,790万吨、1,874万吨、2,000万吨;同期,国内PVC表观消费量分别为1,603万吨、1,630万吨、1,771万吨、1,889万吨、2,017万吨。

且近年来,北元集团在国内聚氯乙烯行业主要参与者中,市场份额均位列前三甲。2017-2019年,北元集团市场份额分别为4.57%、4.58%、4.37%。

此外,北元集团拥有资源、区位和规模三大优势。

从资源上看,北元集团的资源禀赋及对应成本优势明显。资源和能源在化工产品的生产成本中所占比重较大,从而获取资源及能源的成本水平以及利用资源和能源的效率直接决定了化工企业的核心竞争力。近年来,伴随能源及资源价格不断上涨,以及国家对新建、改扩建项目的装置规模、能耗标准、配套设施等要求逐渐趋严,化工行业经营成本不断上升。氯碱行业产品生产的主要原料为电石和原盐。

而北元集团地处陕西省神府地区,当地富产氯碱化工所需的煤炭、原盐、石灰石等资源,为电石生产提供了充分的原料保障,且具有原材料成本优势。与此同时,原盐资源方面,北元集团厂区所处的锦界工业区地下广布原盐资源,目前已经实现自采使用。

从区位上看,北元集团具有较好的区位优势。同西北地区的氯碱企业相比,北元集团相距东南沿海城市的聚氯乙烯主要消费区域和山西、河南等氧化铝企业(烧碱下游企业)集中区域,具有明显的距离优势,对应物流成本较低。同时,北元集团地处秦晋蒙宁接壤地区,是东西部产业、金融、物流链接的枢纽,铁路及公路运输条件便利,区位条件利于产品运输和经营发展。且其工业产品与丝路沿线国家特别是中亚、西亚各国互补性较强、契合度较高,具有开展国际产能合作的发展空间。

从规模上看,北元集团具备年产聚氯乙烯110万吨、烧碱80万吨、水泥220万吨的总体生产能力;根据中国氯碱工业协会统计,2019年北元集团聚氯乙烯生产能力位居行业第三位,待规模优势充分发挥之后,综合竞争力将进一步凸显。

四、现金流充足毛利率超同行,资产负债率“逆势”走低

在三大优势的凸显下,北元集团的毛利率在同行中保持较高水平。

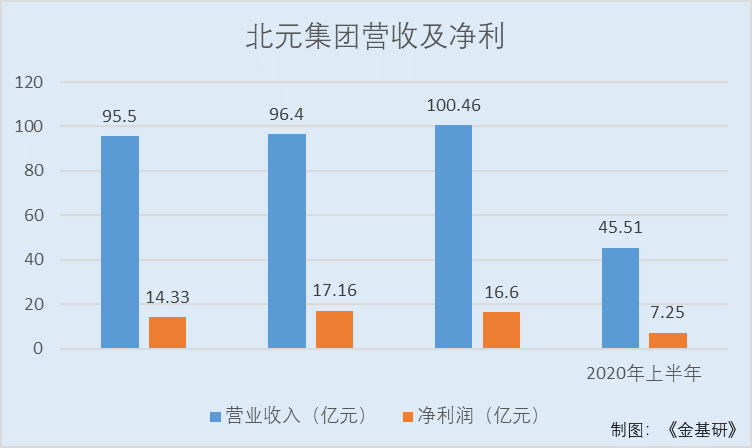

2017-2019年,北元集团实现营业收入分别95.5亿元、96.04亿元和100.46亿元,2018-2019年同比增长0.56%和4.61%;同期,北元集团实现净利润分别为14.33亿元、17.16亿元和16.6亿元,2018-2019年同比增长19.76%和-3.22%。

到了2020年上半年,北元集团实现的营业收入为45.51亿元,同比下降5.47%;净利润为7.25亿元,同比下降10.1%。

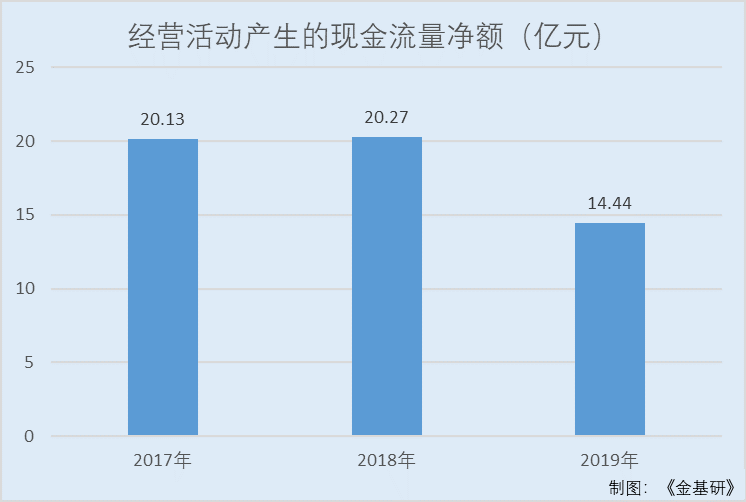

2017-2019年,北元集团经营活动产生的现金流量净额分别为20.13亿元、20.27亿元、14.44亿元。

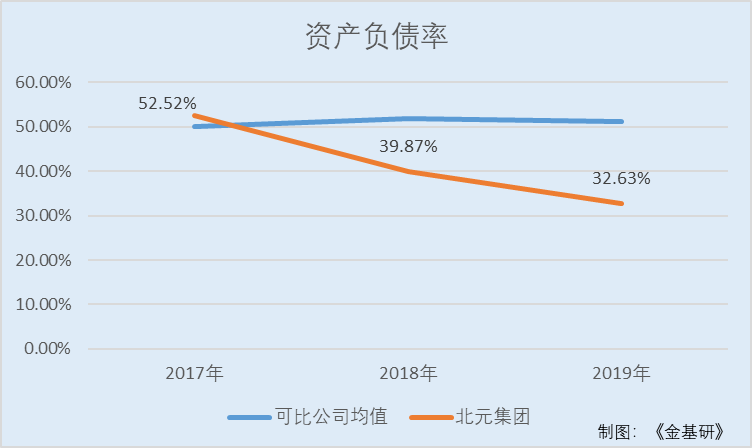

近年来,北元集团资产负债率逐年走低,其偿债能力逐年向好,2017-2019年,北元集团的资产负债率(母公司)分别为50.59%、39.54%和32.22%。

同期,北元集团可比上市公司中泰化学资产负债率分别为50.37%、55.10%、57.43%;君正集团资产负债率分别为19.36%、15.94%、25.77%;鸿达兴业资产负债率分别为23.16%、23.20%、38.41%;亿利洁能资产负债率分别为32.66%、39.02%、32.43%。

根据上述四家可比上市公司的数据可知,2017-2019年,北元集团可比公司的资产负债率均值分别为31.39%、33.32%、38.51%。

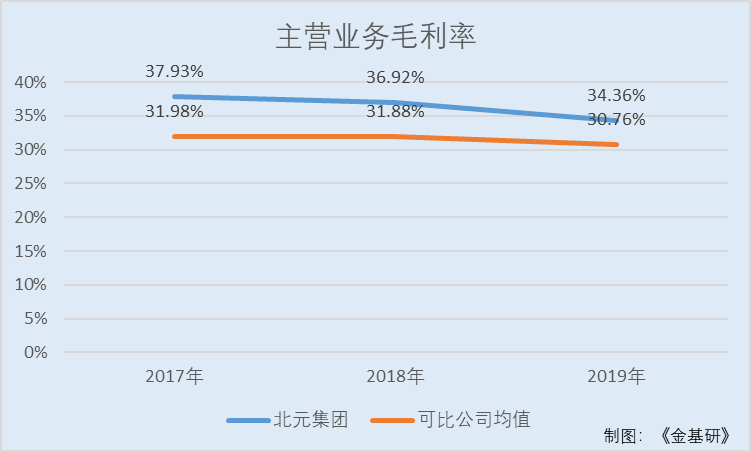

观其毛利率的情况,北元集团的主营业务毛利率仅逊色于君正集团,2017-2019年,北元集团的主营业务毛利率分别为37.93%、36.92%、34.36%。

同期,北元集团可比上市公司中泰化学的主营业务毛利率分别为17.11%、10.62%、6.69%,君正集团主营业务毛利率分别为41.46%、44.54%、40.23%;鸿达兴业的主营业务毛利率分别为35.61%、32.06%、34.21%;亿利洁能的主营业务毛利率分别为14.3%、16.35%、16.97%。

根据上述四家可比上市公司的数据可知,2017-2019年,北元集团可比公司的主营业务毛利率均值分别为31.98%、31.88%、30.76%。

五、优秀核心技术人员“托底”,拥有专利共计289项

从北元集团的研发和技术上看,北元集团围绕聚氯乙烯及烧碱等主营产品,建设了以PVC产品为核心的“煤—电—电石—氯碱化工—工业废渣综合利用生产水泥”的一体化循环经济产业链。北元集团高度重视发展生产技术的先进性,并伴随研发的持续投入和技术经验的不断积累,建立起了较为完整的技术研发体系。

2017-2019年,北元集团的研发费用分别为4,870.5万元、6,139.22万元、6,119.44万元。在不断加大研发投入的同时少不了核心技术人员的贡献,目前北元集团共有5名核心技术人员,各自在核心领域获得过专利与荣誉奖项。

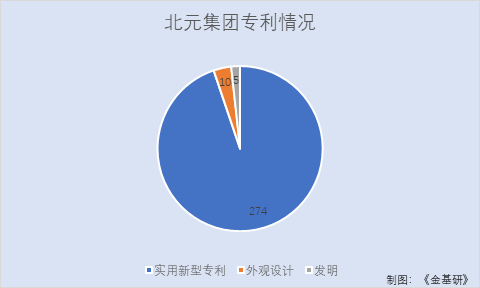

根据招股书,北元集团拥有专利共计289项,其中实用新型专利274项、外观设计10项、发明5项,该等专利均已取得了专利证书,均已获得国家专利局的授权许可。