Photo by Leonie on Unsplash

《金基研》陈立 叶善柔/作者 杜锋 时风/编审

房地产行业作为中国经济的重要组成部分,对中国经济的方方面面都起着重要的影响作用。位于广东省云浮市的广东惠云钛业股份有限公司(以下简称“惠云钛业”),主要产品钛白粉主要应用于房地产行业。

近年来,惠云钛业不断提升经营管理水平,优质客户贡献逾90%收入,净资产收益率高于同行近5个百分点;在三大竞争力的加持下,公司主要产品产销量实现双增长;借助着高学历管理团队,惠云钛业的科创实力“水涨船高”。与此同时,惠云钛业下游房地产行业达“万亿”市场规模,未来可期,多家投资机构看好。

一、净资产收益率高于同行近5个百分点,优质客户贡献收入逾90%

成立于2003年9月的惠云钛业,坐落于“中国硫都”广东省云浮市,以“发展循环经济,创造绿色未来”为使命,采用清洁联产硫酸法工艺生产钛白粉。

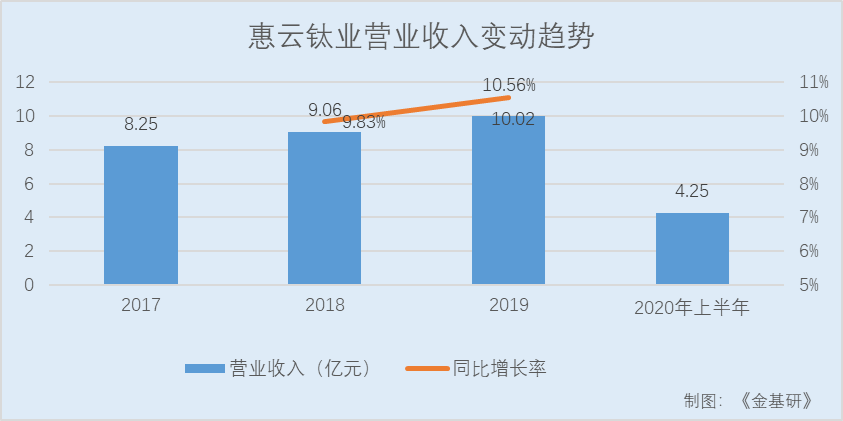

2019年,惠云钛业的营收和净利润双增长,业绩向市场给出了满意“答卷”。

2017-2019年及2020年上半年,惠云钛业的营业收入分别为8.25亿元、9.06亿元、10.02亿元、4.25亿元,2018-2019年分别同比增长9.83%、10.56%。

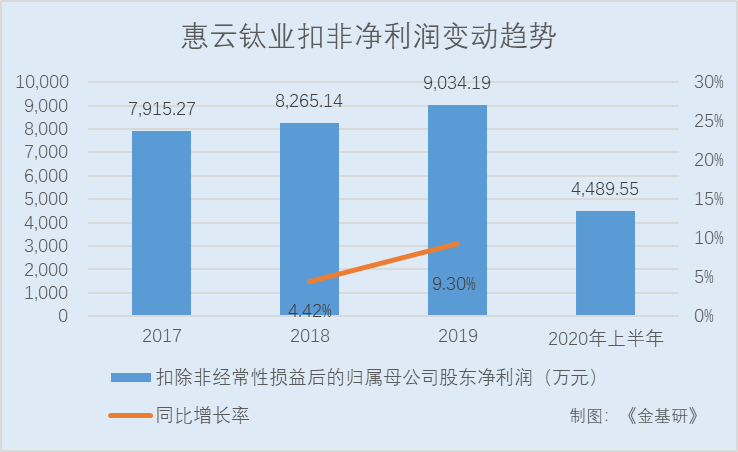

同期,惠云钛业的扣除非经常性损益后归属于母公司股东的净利润分别为7,915.27万元、8,265.14万元、9,034.19万元、4,489.55万元,2018-2019年分别同比增长4.42%、9.3%。

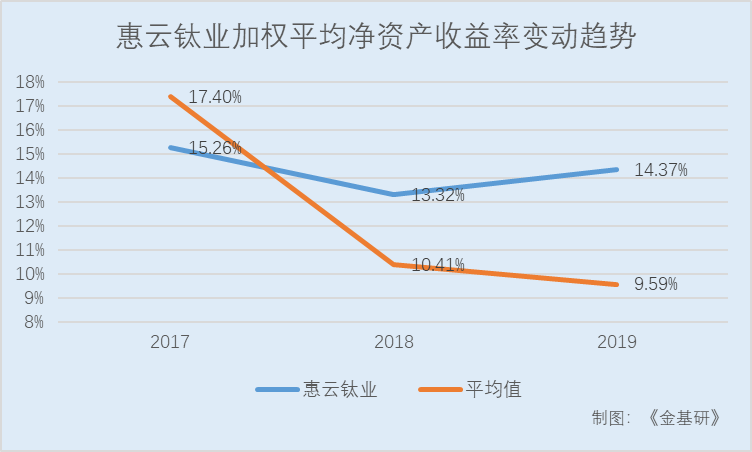

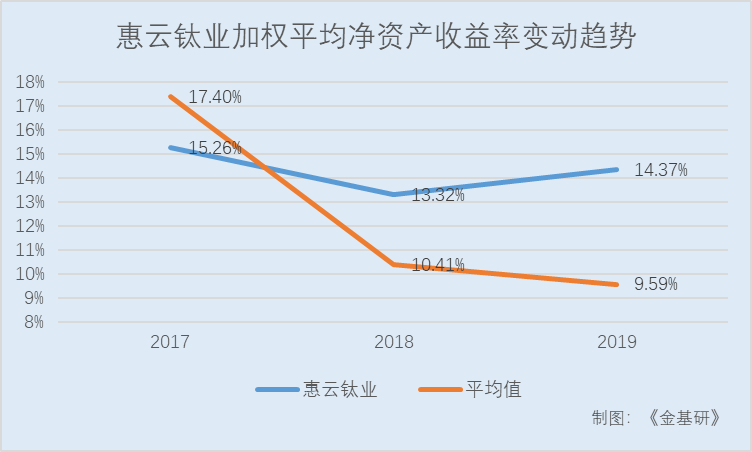

不仅业绩“给力”,惠云钛业的盈利能力也十分出色,净资产收益率高于同行业水平。

据招股书,2017-2019年,惠云钛业的加权平均净资产收益率分别为15.26%、13.32%、14.37%。

同期,龙蟒佰利联集团股份有限公司(以下简称“龙蟒佰利”)的加权平均净资产收益率分别为19.14%、17.09%、19.51%,中核华原钛白股份有限公司(以下简称“中核钛白”)的加权平均净资产收益率分别为13.98%、12.72%、12.97%,金浦钛业股份有限公司(以下简称“金浦钛业”)的加权平均净资产收益率分别为8.49%、5.03%、1.21%,安徽安纳达钛业股份有限公司(以下简称“安纳达”)的加权平均净资产收益率分别为27.98%、6.78%、4.65%。

根据上述三家同行业公司的数据可知,2017-2019年,惠云钛业同行业公司加权平均净资产收益率的平均值分别为17.4%、10.41%、9.59%。

超出同行业盈利水平的背后,是惠云钛业出色的经营管理能力。近三年来,惠云钛业不断加强公司管理,资产负债率逐年下滑,且在2019年低于同行业水平。

据招股书,2017-2019年,惠云钛业的资产负债率分别为38.23%、35.90%、26.55%。同期,同行业公司龙蟒佰利的资产负债率分别为36.04%、39.62%、45.76%,中核钛白的资产负债率分别为47.42%、41.28%、42.83%,金浦钛业的资产负债率分别为27.19%、34.33%、32.82%,安纳达的资产负债率分别为30.49%、22.37%、20.04%。

《金基研》根据上述三家同行业公司的数据分析,2017-2019年,惠云钛业同行业公司资产负债率的平均值分别为35.28%、34.4%、35.36%。

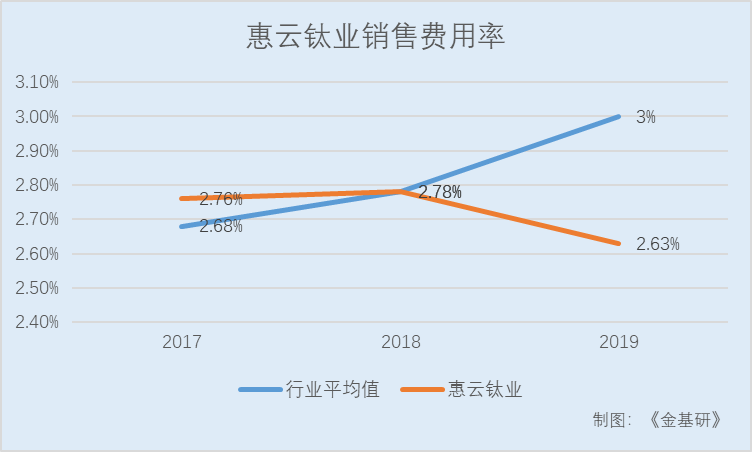

除此之外,2019年,惠云钛业的销售费用率也低于同行业平均水平。

据招股书,2017-2019年,惠云钛业销售费用率分别为2.76%、2.78%、2.63%。同期,同行业公司龙蟒佰利的销售费用率分别为3.19%、3.85%、4.08%,中核钛白的销售费用率分别为3.06%、2.84%、3.22%,金浦钛业的销售费用率分别为1.59%、1.58%、1.57%,安纳达的销售费用率分别为2.87%、2.86%、3.13%。

据上述三家同行业公司的数据可知,2017-2019年,惠云钛业同行业公司销售费用率的平均值分别为2.68%、2.78%、3%。

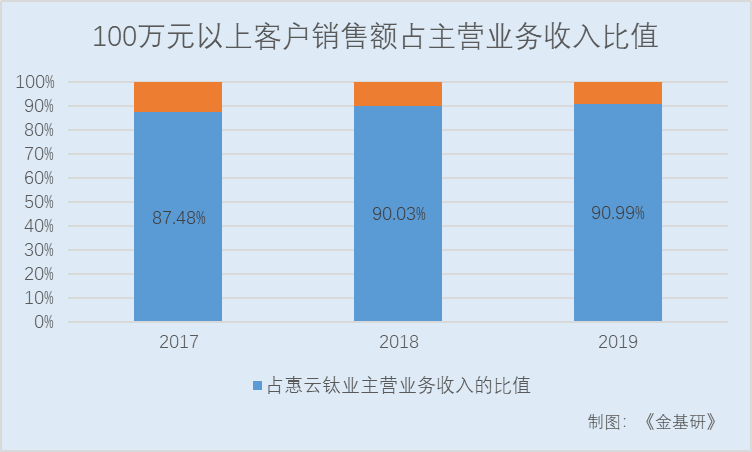

伴随着经营管理能力的提升,在客户方面,惠云钛业通过加强品牌建设、调整销售策略,加强了与主要优质客户的合作,销售规模在100万元以上的客户占主营业务收入的比重逐年提升,且在2019年占比达到最大。

2017-2019年,惠云钛业销售额在100万元以上的客户数量分别为139家、138家、155家,销售额占主营业务收入比重占比分别为87.48%、90.03%、90.99%。

此外,惠云钛业不存在向单个客户的销售比例超过50%的情形,对前十大客户不构成依赖。2017-2019年,惠云钛业向前十名客户销售情况及占营业收入的比例分别为42.16%、47.98%、45.38%。

二、三大竞争力凸显产品优势,产销量实现双增长

作为中国第一家“硫酸法钛白粉清洁生产和循环经济产业链示范工程”的企业,惠云钛业的主要产品为金红石型钛白粉、锐钛型钛白粉系列产品。

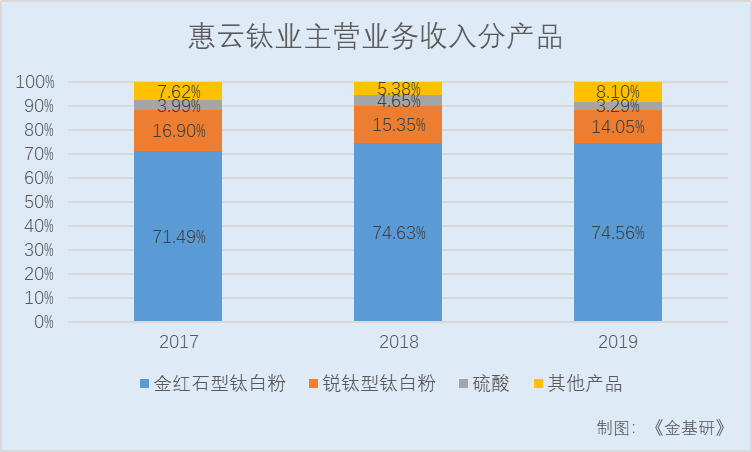

2017-2019年,金红石型钛白粉占惠云钛业主营业务收入的比值分别为71.49%、74.63%、74.56%,锐钛型钛白粉占惠云钛业主营业务收入的比值分别为16.9%、15.35%、14.05%,硫酸占惠云钛业主营业务收入的比值分别为3.99%、4.65%、3.29%,其他产品占惠云钛业主营业务收入的比值分别为7.62%、5.38%、8.1%。

从应用领域来看,惠云钛业生产的钛白粉产品已被广泛应用于塑料、涂料、油墨和橡胶等领域,获得了多家国内外知名制造商的认可,形成了良好的企业声誉。

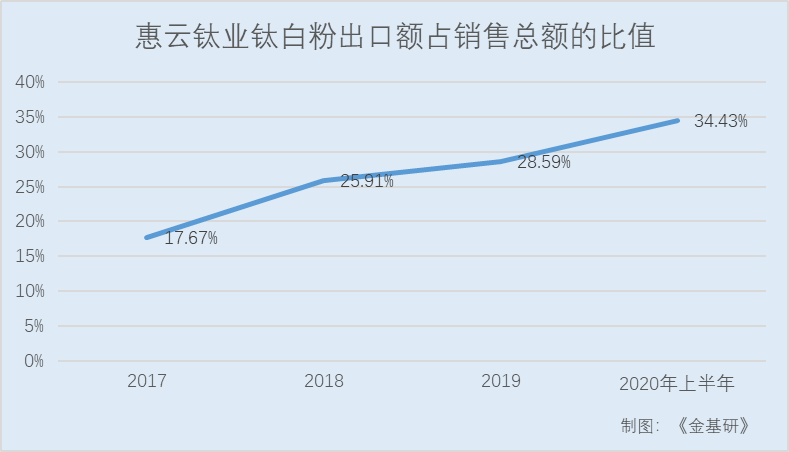

而近年来,外销收入占惠云钛业收入的比值也在不断增长。2017-2019年及2020年上半年,惠云钛业钛白粉产品出口金额分别为1.29亿元、2.11亿元、2.54亿元、1.3亿元,占公司钛白粉销售总额的比值分别为17.67%、25.91%、28.59%、34.43%。

从品牌效应来看,惠云钛业锐钛型和金红石型钛白粉产品具有良好的品质和品牌效应,公司商标被广东省著名商标评审委员会认定为“广东省著名商标”,“白玉瑩”钛白粉为广东省名牌产品。

从产品质量上来看,惠云钛业的塑料级金红石型钛白粉产品的性能已达到国际同类产品标准,具有“粒度分布均匀、高白度、带蓝相、高亮度、高纯度、高遮盖力、高分散性、高稳定性”等优点,产品通过了欧洲法规Reach的认证,产品畅销全国并远销葡萄牙、俄罗斯、新加坡、韩国、越南、马来西亚等地。

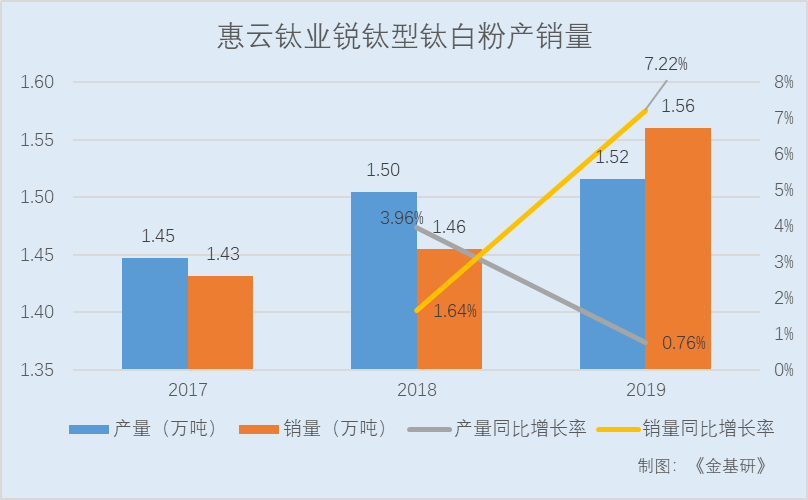

凭借着产品的三大优势,近年来惠云钛业主要产品锐钛型钛白粉的产销量双双实现增长。

2017-2019年,惠云钛业锐钛型钛白粉的产量分别为1.45万吨、1.5万吨、1.52万吨,2018-2019年分别同比增长3.96%、0.76%。

同期,惠云钛业锐钛型钛白粉的销量分别为1.43万吨、1.46万吨、1.56万吨,2018-2019年分别同比增长1.64%、7.22%。

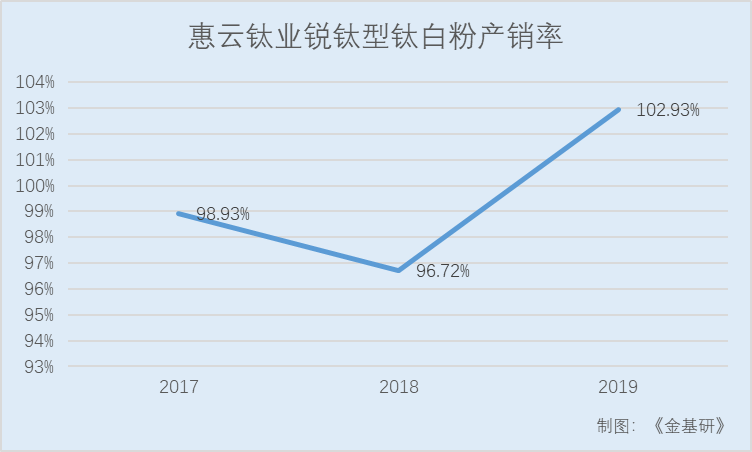

2017-2019年,惠云钛业锐钛型钛白粉的的产销率分别为98.93%、96.72%、102.93%。

三、超半数董事为高学历人才,科创实力 “水涨船高”

作为广东省规模最大的钛白粉生产企业,惠云钛业拥有一支高素质的管理团队,一批经验丰富的技术及研发人员,熟练的生产人员,复合型的营销和售后服务人员,各个团队彼此分工协作,保障公司的有效运行。

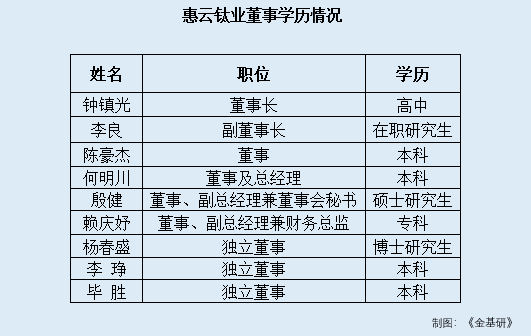

而作为公司的“掌舵人”,管理人员对公司未来的经营发展起着重要作用。惠云钛业的9名高管中有7名学历在本科及以上,管理人员素质较高。

其中,惠云钛业的副董事长李良为在职研究生学历,董事陈豪杰为本科学历,董事及总经理何明川为本科学历,董事、副总理兼董事会秘书殷健为硕士研究生学历,独立董事杨春盛为博士研究生学历,独立董事李琤、毕胜均为本科学历。

值得一提的是,惠云钛业的总经理何明川先生拥有30余年的专业工作经历,长期致力于与钛白粉相关的研究和实践,拥有高级工程师职称,并为中国涂料工业协会钛白粉行业协会专家组成员。

另一方面,惠云钛业以自主创新为核心,依托“省级企业技术中心”和“高新技术企业”等平台,不断加大研发投入,探索多种形式的“产、学、研、用”联合创新机制,加强技术研发满足市场需求。

从硬件上,惠云钛业从国内外购置了较为先进的研发、生产和检测设备,提升了公司在研究开发各类钛白粉生产和应用的能力,更为公司研发技术创新、生产连续性和产品稳定性提供了有力保障。

从技术上,惠云钛业具有自有知识产权的连续酸解技术,反应稳定、易实现自动控制、操作环境好、安全可靠,降低了有毒有害气体的排放量,实现废气排放稳定可控和完全达标排放,更有效节约了原材料和资源消耗,降低了生产成本;外加晶种微压水解技术、煅烧技术和包膜技术的研发应用,进一步提升和保证了产品质量。

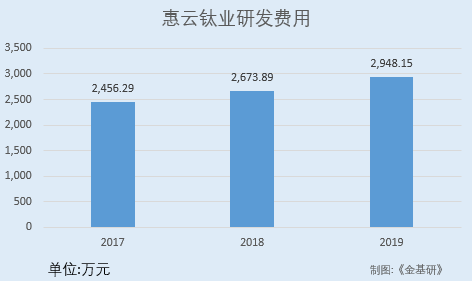

2017-2019年,惠云钛业的研发费用分别为2,456.29万元、2,673.89万元、2,948.15万元。

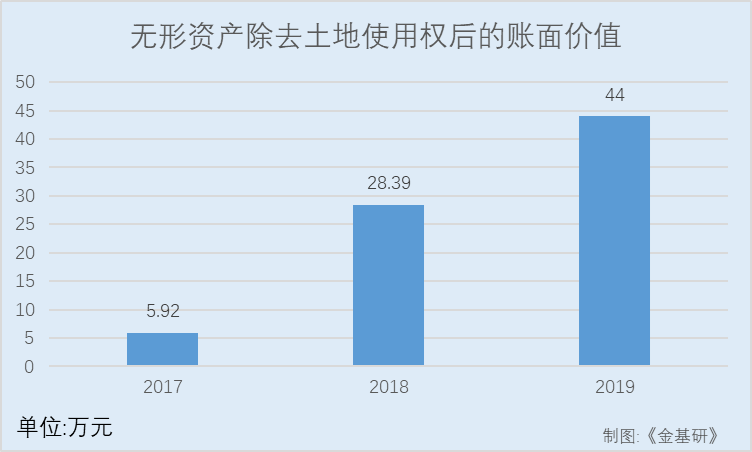

需要注意的是,在不断加大研发的同时,惠云钛业也积极创新并注重知识产权的积累。近年来,惠云钛业的无形资产除去土地使用权后的账面价值也在逐年增长。

2017-2019年,惠云钛业的无形资产除去土地使用权后的账面价值分别为5.92万元、28.39万元、44万元。

截止目前,惠云钛业共拥有专利技术16项,其中已授权的发明专利2项,实用新型专利14项。

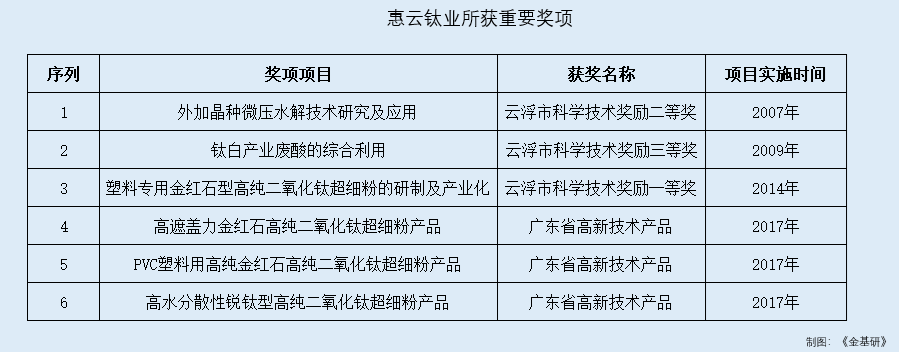

与此同时,2017-2019年,惠云钛业及惠云钛业的核心技术人员获得的主要奖项共有6项。

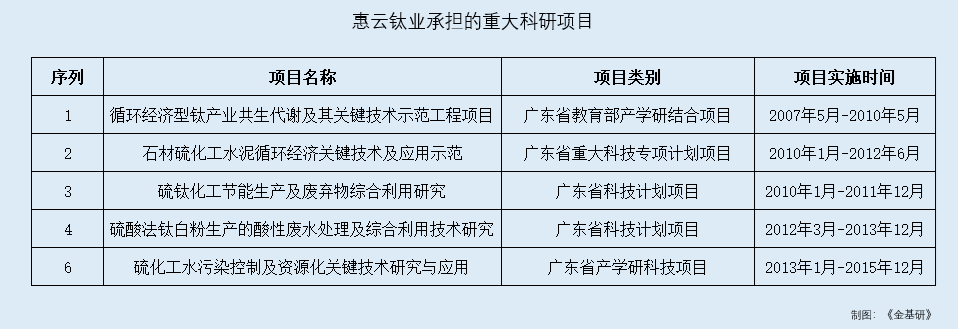

同期,惠云钛业主持或参与的省部级以上科研项目共有5项。而上述人才和技术优势,也为惠云钛业未来的持续发展奠定了坚实的基础。

四、瓜分下游行业市场规模万亿“蛋糕”,钛白粉行业未来可期

除了公司自身的硬实力之外,一个企业是否能经营长久还要看行业的潜力。

位于化学原料和化学制品制造业的惠云钛业,主营产品为钛白粉。由于钛白粉有众多与国民经济息息相关的用途,因此钛白粉作为衡量一个国家经济发展和人民生活水平高低的重要标志之一,被称为“经济发展的晴雨表”。

其中,涂料行业是钛白粉的最大下游客户,而建筑业又是涂料行业的主要下游客户,因此,房地产行业的发展对钛白粉市场需求的影响较大。

而近五年来,中国建筑业“稳中有升”,市场规模不断扩大。

据招股书,2015-2019年,中国建筑业增加值分别为4.78万亿元、5.15万亿元、5.79万亿元、6.55万亿元、7.09万亿元,2016-2019年分别同比增长7.83%、12.44%、13.1%、8.26%。

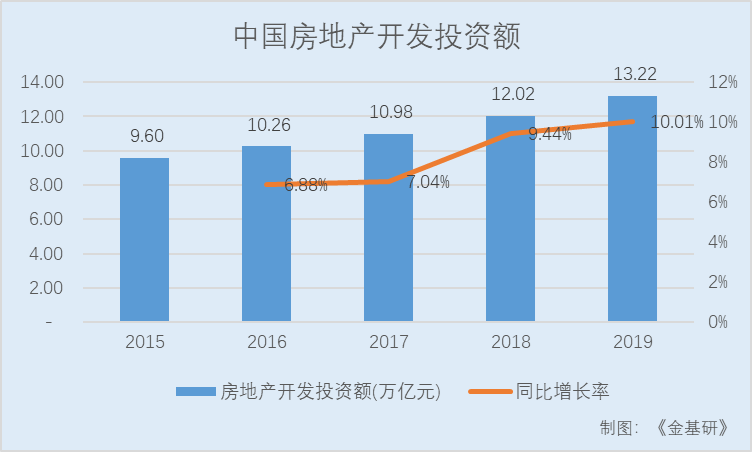

在中国建筑业增加值不断增长的同时,房地产行业的开发投资额也不断加大。

据招股书,2015-2019年,中国房地产开发投资额分别为9.6万亿元、10.26万亿元、10.98万亿元、12.02万亿元、13.22万亿元,2016-2019年分别同比增长6.88%、7.04%、9.44%、10.01%。

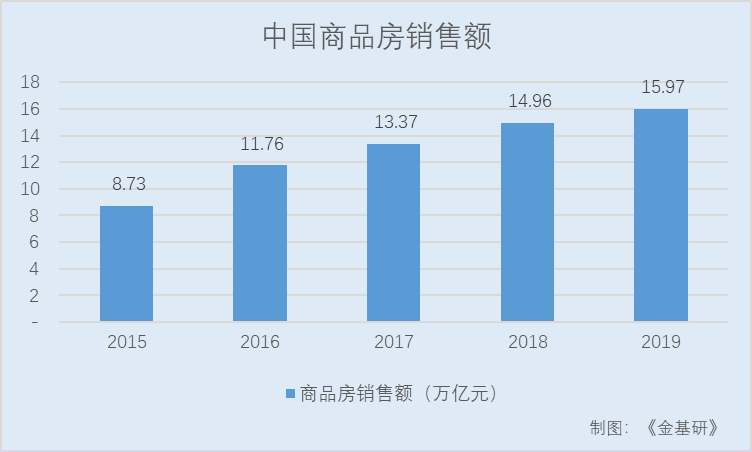

另一方面,中国商品房销售额也保持增长。

据招股书,2015-2019年,中国商品房销售额分别为8.73万亿元、11.76万亿元、13.37万亿元、14.96万亿元、15.97万亿元,2016-2019年分别同比增长34.77%、13.67%、11.9%、6.76%。

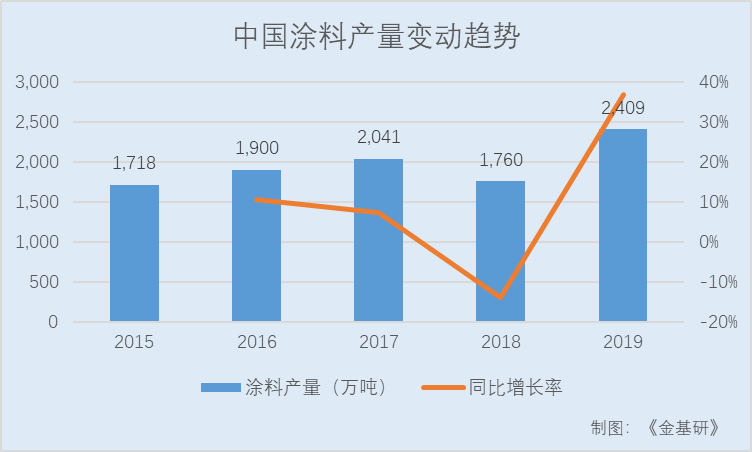

伴随着中国房地产行业的稳步发展,其上游行业,涂料行业也在2019年得到“回升”,产量大幅增长。

据招股书,2015-2019年,中国涂料产量分别为1,718万吨、1,900万吨、2,041万吨、1,760万吨、2,409万吨,2016-2019年分别同比增长10.59%、7.42%、-13.77%、36.88%。

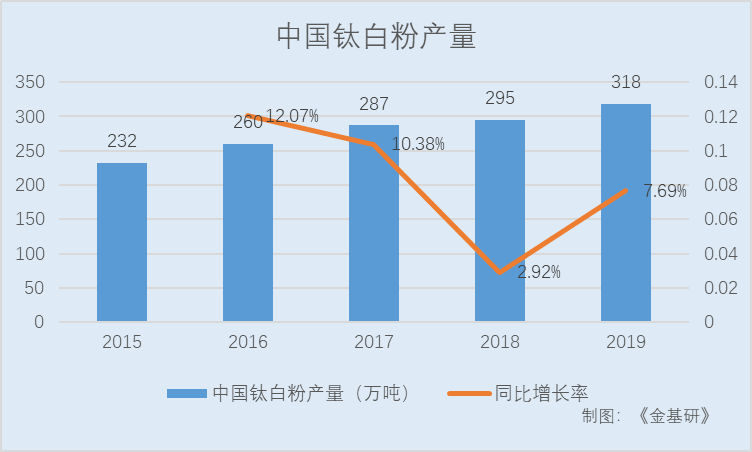

与此同时,随着房地产行业市场规模的不断扩大,对钛白粉的需求也不断上涨。

据招股书,2015-2019年,中国钛白粉的产量分别为232万吨、260万吨、287万吨、295万吨、318万吨,2016-2019年分别同比增长12.07%、10.38%、2.92%、7.69%。

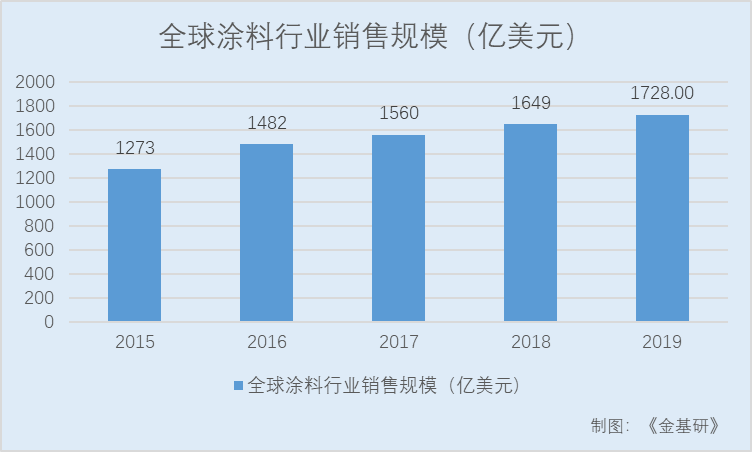

另一方面,国际涂料行业的市场规模也在不断扩大,国际上对钛白粉的需求量也不断上涨。

据招股书,2015-2019年,全球涂料行业销售规模分别为1,273亿美元、1,482亿美元、1,560亿美元、1,649亿美元、1,728亿美元,2016-2019年分别同比增长16.40%、5.30%、5.70%、4.80%。

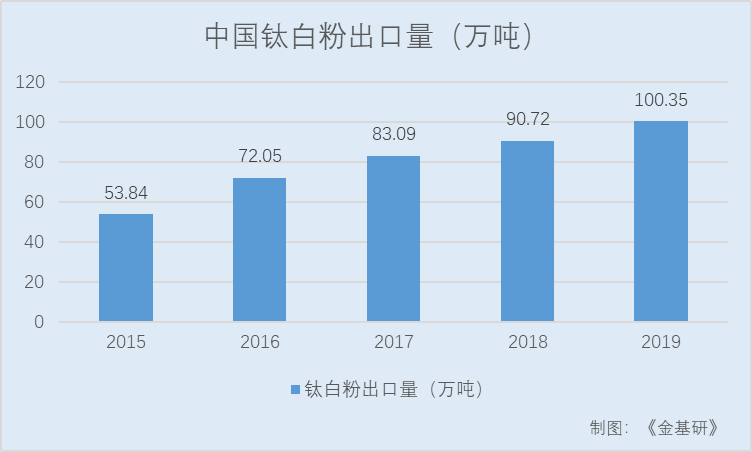

在全球涂料行业销售规模快速增长的情况下,中国钛白粉的出口量也在不断扩大。

据招股书,2015-2019年,中国钛白粉出口量分别为53.84万吨、72.05万吨、83.09万吨、90.72万吨、100.35万吨,2016-2019年分别同比增长33.82%、15.32%、9.18%、10.62%。

伴随着房地产行业市场规模的不断扩大,未来涂料行业以及钛白粉行业的产量或将保持增长,而主营钛白粉的惠云钛业也未来可期。